博通Q4 Highlight:AI服务器预期乐观,利润率再度提升!

作为今年整个半导体板块中表现名列前茅的 $博通(AVGO)$ ,在12月12日盘后公布Q4业绩之后继续大涨14%。

由于Q4季度的财务业绩表现相对出色,主要表现为AI方面收入的增加,以及VMware整合和成本控制,带动利润率提升。

公司在电话会上再次提升了下个季度的指引,并且预计AI加速器的市场规模再度上升,将达到 150-200亿美元,因此投资者对其未来展望的反应相当乐观,

主要财务数据与市场预期

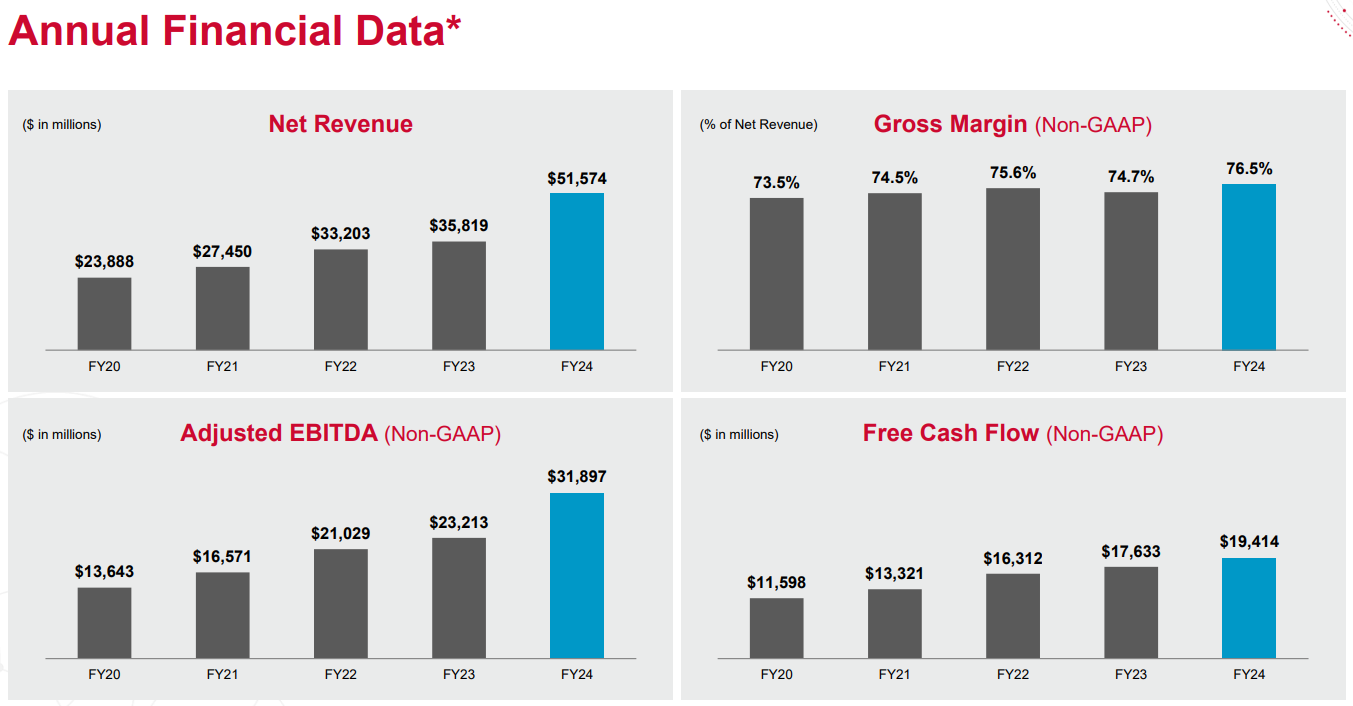

总收入为140.54亿美元,同比增长51%,与市场预期的140.8亿美元基本持平。

GAAP标准下的净利润为43.24亿美元,而非GAAP标准下的净利润为69.65亿美元,同比增长45%;

调整后每股收益为1.42美元,超出市场预期的1.39美元。

分部业务表现

半导体解决方案部门收入为82.3亿美元,同比增长12%。

基础设施软件部门收入达到58.2亿美元,同比增长196%,主要得益于成功整合VMware

公司展望

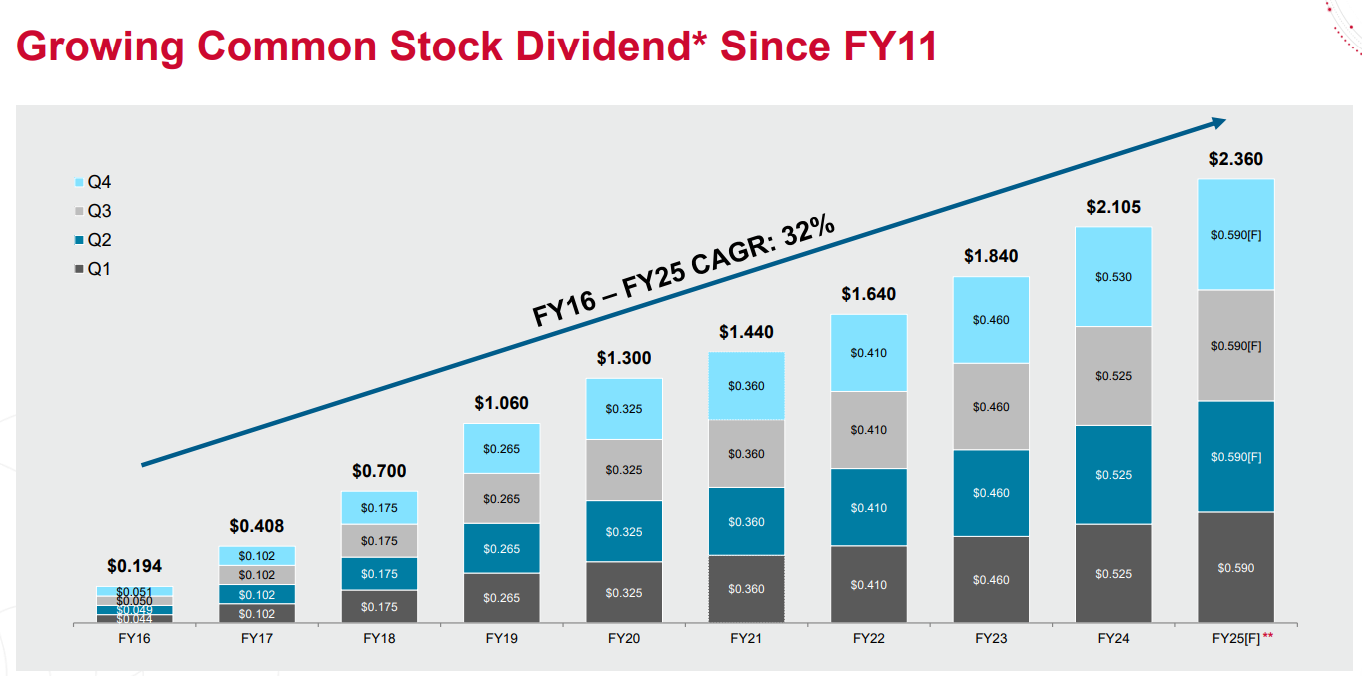

博通预计2025财年第一季度营收将达到146亿美元,同比增长22%,基本符合市场预期。同时,公司计划将季度普通股股息提高11%,至每股0.59美元,这反映出公司对未来现金流的信心。

业绩分析

整体业绩表现良好,从收入端来看,增长受限于非AI业务,但是市场对博通的AI产品需求持乐观态度,CEO在分析师电话会上强调未来三年AI芯片市场机会巨大。

本季度的亮点是

此外,几天前博通宣布与苹果合作开发专为AI设计的内部服务器芯片,将进一步推动其市场地位和收入增长;

公司AI业务收入占比继续提升,增速也较快,在整体收入中占比达到 26.3%,单季收入37亿,不仅超出市场预期,也超过公司此前的指引;

与VMWare的整合推进相对顺利,公司成本端压力减小,利润率公司本季度调整后EBITDA达到90.9有没有,同比增长50.2%,同时,公司现金流恢复,偿债能力回升,同时也提升了分红。

投资者对AVGO的关注焦点集中在

AI产品的持续增长:博通2024财年的AI收入同比增长220%,达到122亿美元,这一趋势预计将持续。

现金流和股息政策:公司强劲的自由现金流和提高股息的决策显示出其财务健康状况良好。

市场竞争动态:苹果自研芯片带来的影响,以及其他竞争对手在AI领域的发展动态。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 丹尼尔加·12-13看来博通的AI业务真是火力全开,未来业绩期望高点赞举报

- 老夫追涨杀跌·12-13太棒了,博通未来大有可期![强]点赞举报