小菜园真该向毛戈平学习!

今日,小菜园开启招股,计划在12月20日上市。 $小菜园(00999)$

小菜园是中式餐饮品牌,吃过几次,味道可口,价格不贵。

不过,公司上市时机不好,今年恰逢消费降级,中产捂紧钱包,餐饮类公司业绩并不好看。

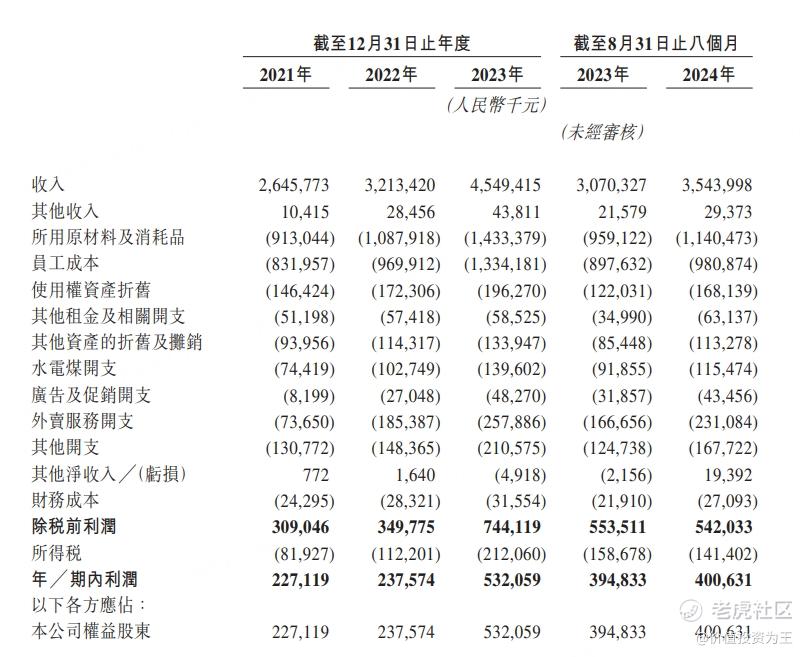

拿小菜园为例,虽然今年前8个月,公司营收增长了15%,但净利润同比持平,如果去除其他收入,净利润同比下滑3%:

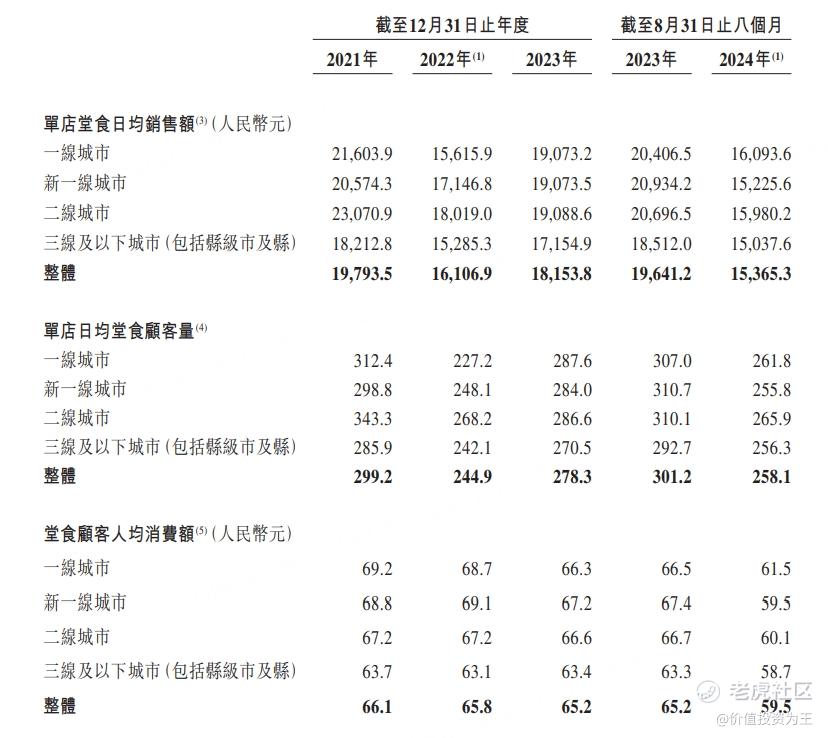

从经营数据上看,无论是吃饭人数还是消费金额,皆出现了明显下滑:

如此业绩,小菜园的估值并不便宜,首发市值100亿港币,按2023年净利润算,市盈率在18倍。

港股上市的海底捞,动态市盈率20倍,九毛九16倍: $海底捞(06862)$ $九毛九(09922)$

海底捞在中式餐饮中独树一帜,主要是服务质量无人能敌,小菜园味道虽然可口,但相比其他同行,并无特别之处,很难享受估值溢价。

由此来看,小菜园的发行估值并没有给二级市场让利的意思。

小菜园本次发行没有任何基石投资者。

作为大众餐饮公司,IPO的时候最后不要割韭菜,尽量给打新的投资者留点肉吃,毕竟,打新赚到钱的投资者,很有可能成为自己的客户,或者是宣传员。

比如最近上市的化妆品公司毛戈平,虽然超额认购倍数高达919倍,冻资1738亿,创年内港股冻资额记录。

但公司不仅发行估值低,而且在分配中,偏向于散户,一手中签率100%,非常良心

上市首日,毛戈平大涨76.5%,人人有肉吃。 $毛戈平(01318)$

在老虎社区中,不少中签的投资者纷纷表示,后面会给老婆买毛戈平的产品当做礼物!

除此之外,毛戈平可观的收益率也引发了各路媒体的宣传,公司不需要出一分钱,就获得了难以想象的品牌曝光,上市可谓是最好的广告!

反之,如果IPO极限定价,上市首日破发,不仅中签的投资者一生黑,可能还会劝朋友远离,对消费股的伤害是很大的!

因此,到目前为止,根据老虎证券APP显示,小菜园的申购倍数仅0.29倍,相比同期招股的草姬集团,已经达到1700倍的超额认购,实在是冷清!

如果非要找点好消息,那就是本周一,政治局召开会议,宣布要千方百计提振消费,受此影响,餐饮股本周表现亮眼,海底捞上涨6%,九毛九上涨11%,呷哺呷哺上涨5.3%!

今天,中央经济会议也会结束,若有详细的刺激政策出台,或者接下来餐饮股继续上涨,小菜园也算是不幸中的万幸了!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 黑天鹅本人·12-12小菜园能否逆袭,期待你的分析 [看涨] 真的很有见地点赞举报

- 你还会爱吗·12-12小菜园的估值确实有点悬,风险得注意点赞举报

- 小米死多头·12-12你准备送礼物吗点赞举报

- Ryan.Z·12-13谢谢分享点赞举报