业绩及指引低于预期!甲骨文盘后大跌8%,“神话”结束?

美国大选终于尘埃落定,特朗普交易持续催化,美股各大指数不断创新高。不过,美股季度业绩披露及展望来看,虽然科技股还是挺猛的,但整体上股市的增长速度慢了下来,因为周期性行业表现不佳。而且,科技股释放预期也在往下调,市场看多情绪明显降温。

12月9日(美东时间),中概股迎来暴涨, $哔哩哔哩(BILI)$ 涨超20%, $拼多多(PDD)$ 、京东等多股涨逾10%。

反倒是今年爆火的AI板块在 $英伟达(NVDA)$ 的带动下大多走跌,其中 $甲骨文(ORCL)$ 的股价在高开后一度创下历史新高,是今年表现最好的美股之一,但收盘最终下挫0.65%,而且其股价在盘后又续跌了7.82%,导致许多投资者担忧强劲涨势就此结束。

而从消息面来看,甲骨文盘后大跌和最新披露的季度业绩有关。

营收、净利双增,但不及预期

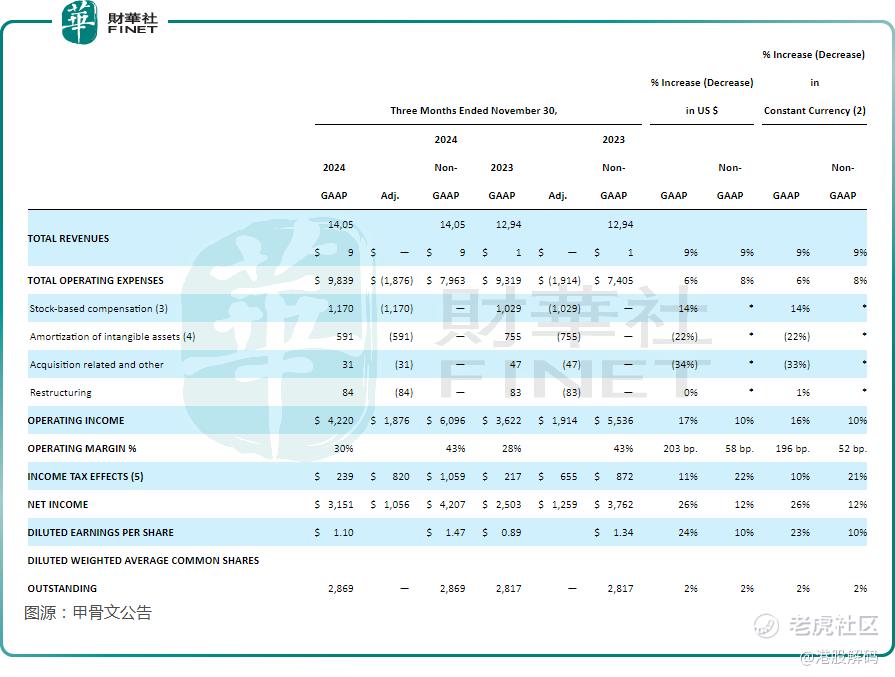

12月9日盘后(美东时间),甲骨文披露了2025财年第二财季(截至11月30日)的业绩,并提供了第三财季的指引。

数据显示,第二财季,甲骨文实现营收140.6亿美元,同比增长9%,低于分析师预期;GAAP口径下,净利润为31.5亿美元,同比增长26%;非GAAP口径下,净利润同比增12%至42.1亿美元;GAAP每股收益为1.1美元;非GAAP每股收益为1.47美元,同比增长10%,低于预期。

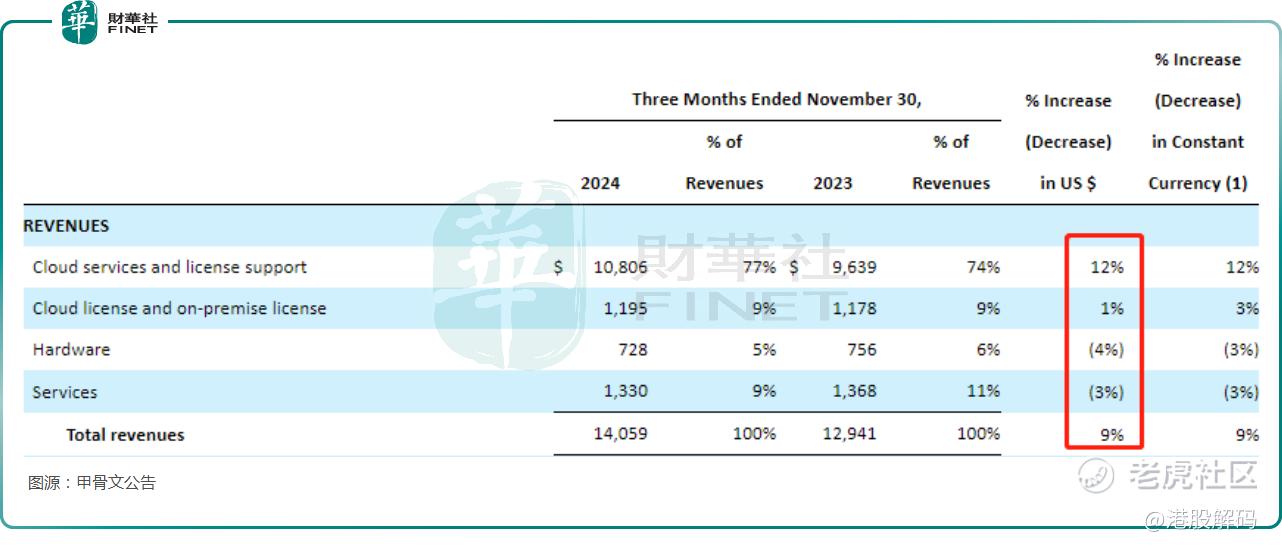

分业务来看,核心云服务和许可支持部门收入为108.1亿美元,同比增长12%;云许可和本地许可业务部门收入为12.0亿美元,同比增长1%;不过,期内服务收入为13.3亿美元,同比下降3%;硬件收入为7.3亿美元,同比下降4%。

业绩指引不及预期,引发担忧

甲骨文CEO Safra Catz在公布第二财季业绩时称,创纪录的AI需求推动甲骨文的云基础设施收入当季增长52%,增长率远高于其他大规模云基础设施领域的竞争对手。在基础设施业务中,AI基础设施增长惊人,GPU消耗量增长了336%。甲骨文当季交付了全球最大、速度最快的AI超级计算机,规模可扩大至6.5万块英伟达H200GPU。

另外,Safra Catz还透露,预计2025财年的云计算收入应该会超过250亿美元,基本符合预期,主要得益于软件即服务(saas-云计算)和基础设施即服务(iaas-云计算)的强劲增长。

另外,截至第二财季末,甲骨文衡量订单的指标剩余履约义务(RPO)为970亿美元,同比增长50%,增速较上一财季的53%略有放缓。

关于业绩指引,第三财季,甲骨文预期季度营收将同比增长7%至9%,这也意味着营收中值大约在143亿美元,低于分析师预期。

另外,第三财季,甲骨文预计调整后每股盈利为1.50美元至1.54美元,低于分析师预期的1.57美元。

综合分析,第三财季的营业收入及经调整的每股收益均未达到分析师的预期,这导致了二级市场情绪偏向悲观,进而引发了盘后股价的下跌。

作者:燕十四

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。