[ 美股研报站 ]Spotify:错过7倍涨幅的投资启示

欢迎来到美股研报站,我是站长,Spotify(NYSE: SPOT)从近2年每股 69美元到如今超过 506美元的价格,涨幅超过7倍。这家公司经历了从产品驱动到盈利转型的重大蜕变。然而,Spotify 的投资故事远不止于股价的增长,更是对长期投资者的耐心与洞察力的深刻考验。本文将从公司财务表现、商业模式变化和投资经验中提炼关键启示,为投资者提供深度分析。

一.Spotify 公司简介:全球流媒体音频行业的领导者

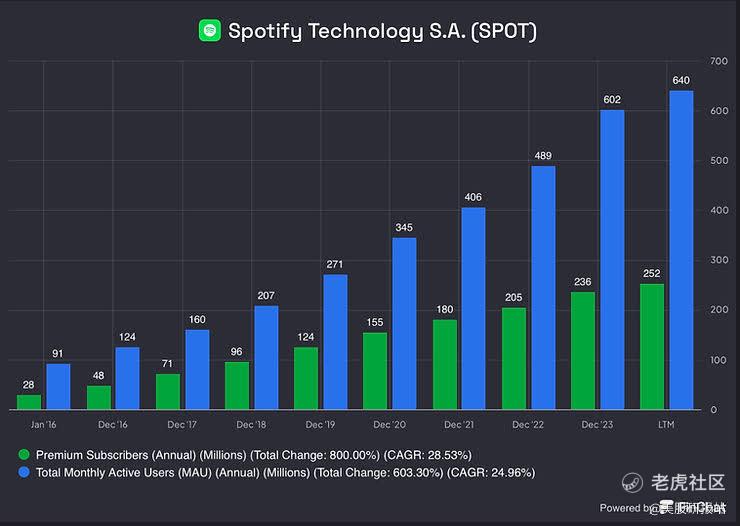

Spotify 成立于 2006 年,总部位于瑞典斯德哥尔摩,是全球最早推出按需流媒体音乐服务的公司之一。通过颠覆传统音乐发行模式,Spotify 成为全球流媒体音频行业的开创者和领导者。截至 2024 年,Spotify 已覆盖全球超过 180 个国家和地区,拥有超过 6.65 亿月活跃用户(MAU) 和 2.6 亿付费订阅用户。

Spotify 的核心业务与模式

1. 音乐流媒体服务

Spotify 提供海量音乐内容,包括来自全球顶级唱片公司的授权音乐和独立音乐人的原创作品。用户可以通过免费广告支持版本或付费 Premium 订阅版本享受个性化播放、无广告体验以及离线下载等服务。

2. 播客与有声读物

近年来,Spotify 积极布局播客和有声读物领域,通过收购和内部开发构建丰富的内容生态。例如,Spotify 收购了播客公司 Anchor 和 Gimlet Media,同时推出独家内容如《The Joe Rogan Experience》,成为全球最大的播客平台之一。

3. 广告业务

Spotify 在免费用户的基础上建立了全球最大的音频广告网络之一。通过精准的用户数据分析,Spotify 为广告主提供定向投放服务,并通过与广告技术平台 The Trade Desk 的合作,进一步提升了广告效率和覆盖范围。

二.从收入到盈利:Spotify 的成长轨迹

Spotify 作为全球领先的流媒体音频平台,在过去 6 年实现了用户规模的快速扩张。2018 年,其月活跃用户(MAU)为 2.07 亿,付费用户为 9600 万。到 2024 年底,月活跃用户预计增长至 6.65 亿,付费用户将达到 2.6 亿。这表明 Spotify 不仅在发达市场巩固了地位,还在新兴市场拓展了更广泛的用户基础。

收入增长的引擎

· 2018 年收入:54 亿欧元。

· 2024 年收入:预计达到 156 亿欧元,年均复合增长率约为 20%。

· 用户平均收入(ARPU):从 4.62 欧元逐步提升到 5.00 欧元以上。

Spotify 的收入增长得益于其强大的用户留存能力以及提价策略的有效实施。特别是在 2024 年,多个主要市场的价格调整几乎未对用户流失率产生负面影响,显示出其订阅服务的价值已被消费者广泛认可。

三.盈利能力的转折点

毛利率的结构性改善

Spotify 长期以来面临毛利率低的问题。2018 年至 2022 年,其毛利率始终徘徊在 25% 左右。然而,2024 年的财务数据表明,公司正在逐步改善这一关键指标:

· 2024 年 Q4 毛利率:预计达到 32%。

· Premium 服务毛利率:达 33.5%,并有望通过广告业务扩展进一步提升至 40%。

这背后是 Spotify 商业模式的不断优化:

1. 广告业务的崛起:广告收入已成为 Spotify 的增长亮点。2024 年广告收入预计为 19 亿欧元,到 2027 年可能翻倍至 36 亿欧元。

2. 流媒体交付效率提升:通过优化支付处理及流媒体技术,降低了每用户服务成本。

3. 内容推广计划:Spotify 的市场计划帮助唱片公司和艺术家更高效地推广音乐内容,为公司带来了新的收入来源。

营业利润率的跃升

Spotify 的营业利润率从长期亏损状态逐步迈向盈利:

· 2024 年营业利润率:达 13.1%。

· 2027 年目标:有望达到 20%。

盈利能力的提升不仅改变了 Spotify 的财务表现,还对其资本市场的估值逻辑产生了深远影响。未来 20% 的营业利润率目标不仅可行,还意味着 Spotify 将从一个单纯的增长平台转变为具备高利润和现金流能力的成熟业务。

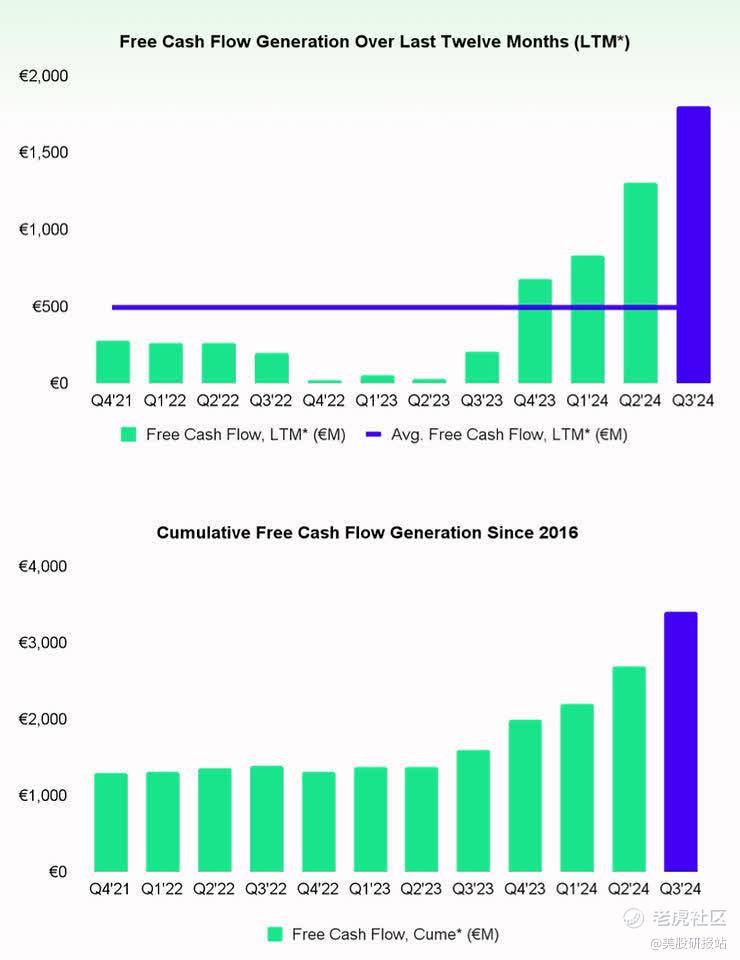

自由现金流激增

Spotify 的自由现金流从 2018 年的 2 亿欧元增长到 2024 年的 18 亿欧元,这一巨大的跃升表明公司不仅在成本控制上卓有成效,也在收入端实现了真正的盈利能力。自由现金流的改善为 Spotify 提供了更大的战略灵活性,支持其在广告、技术和市场扩张上的持续投资。

四.错过7倍涨幅:Spotify 投资的经验与教训

Spotify 的投资案例为长期投资者提供了多项关键启示,涵盖耐心、评估和投资组合管理等领域。这些经验在其他高增长但盈利前景尚不明朗的企业中同样适用。

经验 1:耐心是长期投资的关键

Spotify 的成长历程表明,股价的短期波动无法反映公司的真实价值。从 2018 年到 2023 年底,Spotify 的股价在长达 4.5 年的时间内几乎没有增长,2022年更是下跌了80%,投资回报微乎其微。然而,在 2024 年,股价快速反弹 165%,实现了大部分收益。这说明,优秀的长期投资需要耐心等待业务基本面改善。

这也强调了一个关键教训:市场回报常常是不对称且不可预测的。正如著名投资者所说,“时间是长期投资的朋友”,那些愿意忍受不确定性的人往往能够在基本面改善后获得丰厚的回报。

经验 2:专注于基本面

Spotify 的盈利转型主要得益于其毛利率提升、营业利润率改善和自由现金流增长,而非短期的市场情绪或消息面的利好。投资者在面对高增长企业时,应该更关注核心财务指标,例如毛利率、自由现金流和单位经济模型。这些数据比短期股价波动更能说明问题。

经验 3:让赢家自然主导投资组合

Rowan Street 基金采用的策略值得借鉴:让投资组合自然向表现最好的资产倾斜,而不是通过加仓亏损资产试图“纠正市场错误”。Spotify 的权重从高峰期的 20% 调整至 15%,完全由股价的自然增长决定。这种策略减少了情绪干扰,同时帮助投资者避免了在表现不佳资产上的无效投入。

五.未来估值分析:长期潜力的重估

Spotify 当前的估值已经部分反映了未来的盈利预期,但公司仍然具备进一步成长的潜力。我们基于业务趋势和市场环境,对 2027 年的核心数据进行如下预测:

业务增长预测

1. 收入:到 2027 年,收入预计从 2024 年的 156 亿欧元 增至 260 亿欧元,年复合增长率为 16%。

2. 毛利润:2027 年毛利润可能达到 90 亿欧元,年均复合增长率为 26%。

3. 自由现金流:2027 年有望突破 25 亿欧元,支撑更多战略投资和股东回报。

盈利能力与估值

1. 毛利率目标:35%-40%,标志着盈利能力的结构性改善。

2. 营业利润率目标:20%,对比当前的 13.1%,意味着公司的运营效率将大幅提高。

3. 市值潜力:基于毛利润的倍数估值和市场情绪的提升,Spotify 的市值可能超过 1200 亿美元,年化潜在回报率为 6%-9%。

六.结语:Spotify 的长期投资价值

Spotify 的成长故事,是耐心、洞察和灵活管理的典范。从曾经的高增长但低盈利公司,到如今盈利能力显著提升的音频平台,Spotify 的转型历程为投资者提供了宝贵的学习机会。无论是从财务表现还是投资策略的角度看,Spotify 都证明了优质企业在克服行业挑战后可以实现的长期价值。

$Spotify Technology S.A.(SPOT)$ $Shopify Inc(SHOP)$ $腾讯音乐(TME)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

赞!!