2024年车市盘点:新能源狂飙四年,日系德系全面溃败

国产新能源车连续四年高增长,动了谁的奶酪?

采写/老谢

编辑/万天南

2024年的时间进度条只剩下不到1个月了,汽车市场也进入收官阶段。11月18日,比亚迪第1000万辆新能源车下线,国产新能源车也迎来了高增长的第四个年头。

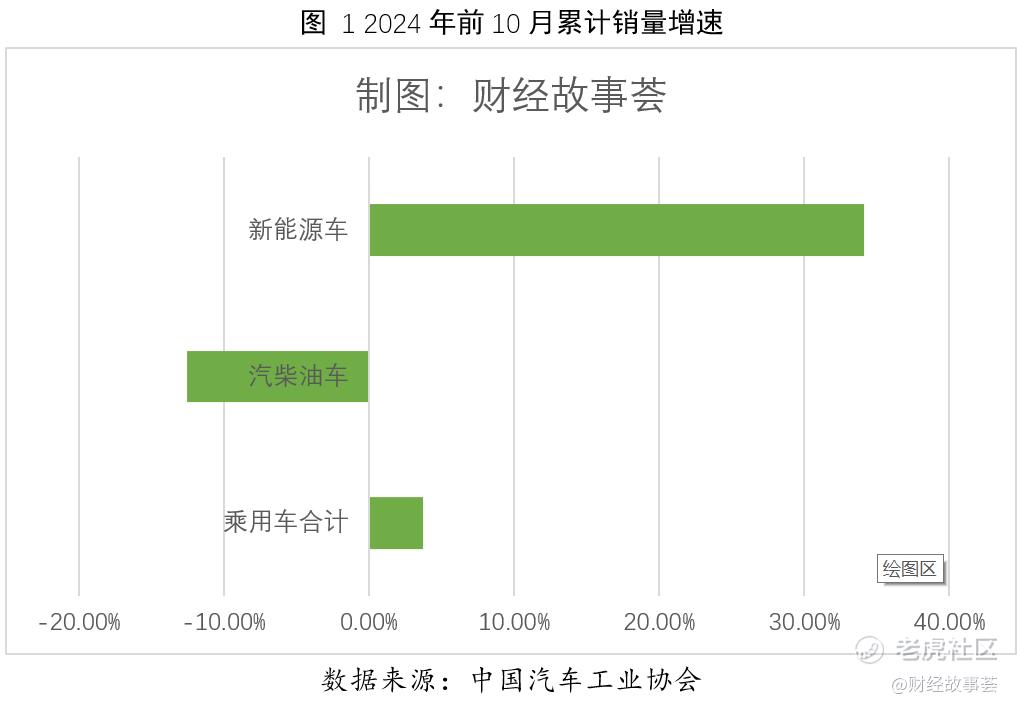

截至今年10月,我国新能源车累计销量975万辆,已超过去年全年总和,同比实现34%的增长,全年大概率实现30%以上的增长,达成1150万辆的销量预期。

与新能源车销量高增长形成鲜明对比的是,燃油车销量继续下滑,合资品牌也全面溃退。

换言之,汽车市场的总蛋糕变化不大,新能源车亮丽成绩的背后,是从燃油车的口中抢走了部分蛋糕,以及侵入了合资品牌的地盘。

以中汽协发布的今年前10月的汽车数据,可以构勒出汽车市场销量和结构变化的图谱。

(如无特殊说明,以下汽车销量数据均来源于中国汽车工业协会的批发销量数据,批发销量中包含出口销量)。

一、新能源车狂飙,燃油车下行

今年前10月,国产新能源车销量975.02万台,同比增长34%,是2021年以来的第四个高增长的年份。

统计显示,2021年、2022年、2023年、2024前10月销量增速分别是158%、96%、38%、34%,虽然较前几年增速有所下滑,在今年偏弱的宏观和消费环境下,仍是相当亮丽的成绩。

不过汽车总体销量增长并不多,今年前10月国内累计实现乘用车销售2462.39万台,同比仅仅增长3.7%,此消彼长之下,传统燃油车销量甚至同比下降了12%。

新能源车按能源类型可分为纯电、插电混合、其它燃料三种。其它燃料汽车指以甲醇、天然气等燃料的新能源车,目前还没有大规模量产。因此,我们常说的新能源车主要指纯电和插电混合两种。需要说明的是,问界、理想等增程式汽车也属于插电混合动力中的一种。

虽然新能源汽车总体在增长,但纯电和插电混合的结构却有很大的变化。2021年纯电型占新能源车销量的82%,插混车型占比仅18%,到2023年,纯电型占比下降到69%,插混占比首次突破30%,今年前10月,纯电占比进一步下降到了58%,插混占比突破40%。

比亚迪销量的增长,对插混占比提升功不可没。今年6月,比亚迪发布了第5代dm混合驱动技术,搭载dm-5技术的海豹06车型满电满油续航突破2000KM,下半年比亚迪海豹DM、Z9 DM等混动车型持续热销,贡献了不少的增量。

今年前10月,国内混合动力销量累计389.7万台,其中比亚迪销量187.77万,占比48%。国内平均每三台新能源车中有一台是比亚迪,而每两台插混新能源车中,就有一台是比亚迪。

把乘用新能源车进一步细分,可分为轿车、MPV、SUV、交叉型车。今年前10月,轿车、MPV、SUV、交叉型销量分别是442万、28万、455万、6万台,轿车和SUV是主力,占比分别达到47%、48%。

从增速来看,今年前10月,轿车、MPV、SUV增速分别28%、62%、38%,SUV和MPV的增速明显快于轿车的增长,随着家庭用车需求增长,MPV的销量增长很快,成为各大车企争相布局的车型。

比亚迪的腾势D9持续霸榜国内MPV市场第一名,今年又发布了新MPV车型——夏。小鹏X9、极氪009、岚图梦想家等MPV车型的热销,都是受益于MPV需求的增长。

今年前10月,汽车累计出口485.5万辆,占汽车销量的23.8%,汽车出口跃居全球第一。

不过,和日本不同,我国汽车企业产能绝大部分在国内,面向全球市场以出口为主而日本的丰田、本田在全球布局产能,主要是海外本地化产销,但从日本本土生产再出口的占比较小。

若以海外市场汽车销量计算,日本的海外(非日本市场)销量比我国大的多。今年前10月,丰田全球销量833万辆,日本本土销量125万辆,海外销量700多万辆。

从乘用车出口增速来看,今年出口增长明显放慢。2023年出口增长了58%,今年上半年,出口累计增速放缓到30%,到10月份出口累计增速进一步放缓到24%。

单看乘用新能源车出口更不乐观,欧盟加征最高37%的关税,美国上调100%关税,对新能源车出口影响最大。2023年新能源车出口增长80%,今年一季度累计出口增长放缓到26%,6月底累计出口增长放缓到14%,到10月份已经放缓到只有6%。

具体到车企层面,影响不同。据比亚迪公布的经营数据,今年前10月海外销量32.9万辆,相比去年同期17.6万辆增长幅度达到87%,比亚迪的出口业务已覆盖全球94个国家和地区。

与比亚迪形成鲜明对比的是上汽集团,受欧盟加征关税影响,上汽集团出口下降,今年前10月上汽海外销售93.75万辆,相比去年的108.3万辆下降13%。

据中国汽车报报道,我国汽车主要出口到欧洲、非州、俄罗斯、中东、美洲等地。今年上半年,向欧洲地区(不含俄罗斯)出口量51.2万辆,向非洲出口15.8万辆,向俄罗斯出口47.8万辆,向中东出口42万辆,向美洲出口65.3万辆。

二、自主品牌崛起,合资品牌全面溃败

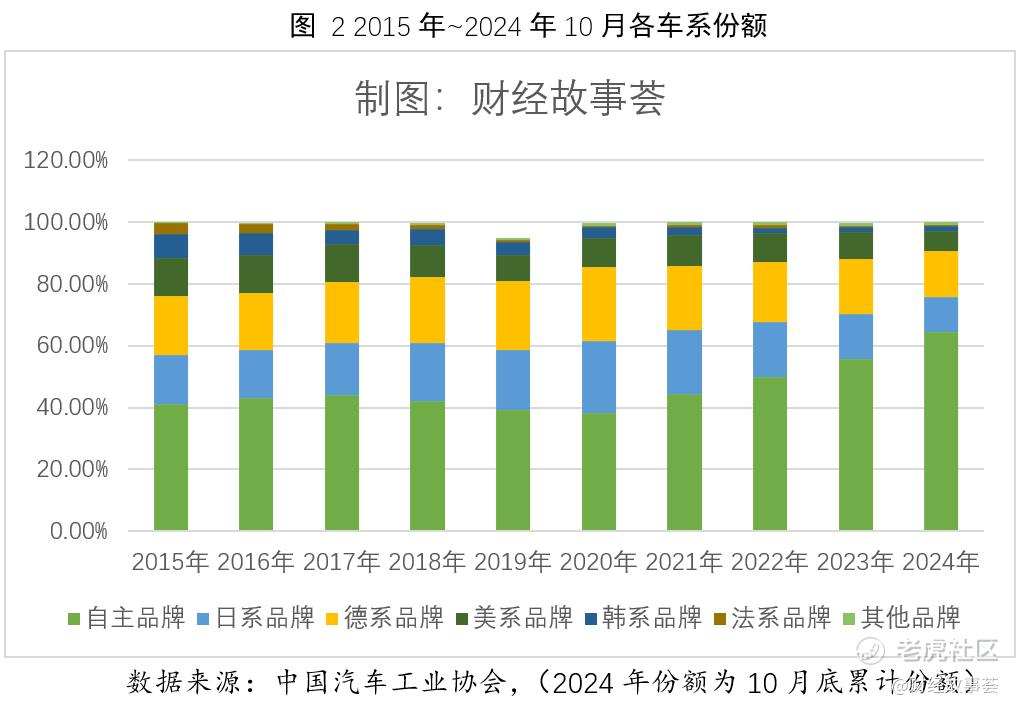

国产汽车从上世纪90年代起步,经历了近30年发展,随着长城、长安、比亚迪等国产车得到消费者认可,自主品牌的占有率到2015年达到41%。

而在2015年到2020年的此后6年中,自主品牌市占率不升反降,2020年乘用车自主品牌市占率下降到38%。

2021年是新能源车增长的奇点,也是自主品牌市占率的分水岭。2020年新能源汽车渗透率首次突破5%,消费者对新能源的认可度达到加速的临界点。2021年,在高油价和国补加大的双重背景下,新能源汽车销量达到352万辆,较上年增长158%。

2022年新能源销量达到688万辆,增速接近翻倍,2023年达到950万辆,继续保持30%以上的高增长。

随着能源车的崛起,自主品牌市占率也开始大幅跃升。2021年自主品牌市占率结束连续3年的下滑,达到45%的历史高位。2022年市占率进一步提升到50%,2023年再次上升到56%,今年前10月累计市占率已达到65%。

自主品牌市占率近4年以每年一个台阶的跳跃式提升,从0到40%,用了30多年,从重回40%到占有三分之二,只用到3年多时间。

国产自主品牌的崛起,挤占的是合资品牌车和进口车的市场,对主打经济省油的日系车挤压更甚。

回顾近10年,日系车市场份额从2015年16%开始稳步提升,2020年达到23%,2021年在国产自主品牌挤压下开始下滑,到去年份额只剩14%,退回到2015年以前。随着插混车型的进一步围猎,日系品牌市占加速下滑。截止今年10月,市占率只有11.2%,仅有2020年高点的一半不到。

从广汽丰田和广汽本田两家日系合资车企的销量可以看出,根据广汽集团发布的经营数据整理,今年1~10月,广汽丰田销量下降30%,广汽本田销量下降了23%。

同样受影响的还有德系车,2020年德系合资品牌市占率24%,日系和德系加总达到47%,比国产自主品牌高出一大截。

2021年、2022年、2023年德系车份额分别下降到20.6%、19.5%、17.8%,今年10月份累计市占下一步下降到15%,相比日系车降幅要缓一些。

具体到车企层面,与德国大众合资的上汽大众今年1~10月销量下降7%,与宝马的合资的华晨汽车集团销量下降了17%,与奔驰合资的北汽工业集团销量0增长。

在国内市场下降较多的还有韩系,2018年韩系市占率最高达到5%,到2023年只剩1.6%,只剩高光期的三分之一不到。

美系车也从2017年12.3%下降到了去年底8.8%,法系车从2015年的3.5%下降到去年的0.5%。

新能源车时代,汽车的含“电”量和含“科”大幅提升,科技豪华重新定义中高端汽车市场,比如华为携手江淮汽车打造的尊界系列,自主品牌车在这一弯道实现超车,打败合资车和进口车,也是顺理成章。

三、车企主动降价内卷,毛利率不降反升

今年年初,中汽协预计今年汽车销量达到3100万辆,新能源车销量1150万辆,今年1~10月,已实现汽车销量2462.4万辆,完成度80%,已实现新能源汽车销量975万辆,完成度85%。时间还剩2个月,新能源汽车销量大概率会超预期完成。

亮丽的销量成绩背后,是行业普遍降价,以价换量。2024年春节刚过,比亚迪喊出“电比油低”口号,秦PLUS车型价格下探到7万元区间。紧接着大众、零跑、奇瑞、长城都降入了降价的阵营。比亚迪今年中高端品牌腾势、方程豹、仰望放量,中高价位车销量占比上升,但比亚迪的单车均价从去年的16万元下降到今年上半年14.15万元。

蔚来上半年单车均价27.52万,较去年底下降3.2万元,下降幅度超10%,理想的单车均价从去年底的32万下降到今年上半年的28.88万。

特斯拉的价格倒是很坚挺,不过付出了销量下降的代价,今年前10月,在国内销量下降了4%。到了11月底,一向坚挺的特斯拉也扛不住了,Model打出尾款立减10000降价促销。

国产车的降价内卷,也逼迫合资品牌车和进口车加入到降价阵营。宝马3系价格最大降价超10万,奔驰GLE最大降价幅度超20%,保时捷Macan售价下探到40万以内。曾经靠品牌享受高溢价的合资品牌车和进口车逐渐跌落平价阵营。

虽然车价下降幅度不小,但车企的毛利率指标不降反升。一方面车企在产业链中具有强势话语权,可以通过向供应商降价转移压力,前几天比亚迪发邮件要求供货商降价10%就是最好的说明。

另一方面,今年上游原材料价格下降较多,电池的核心原材料碳酸锂从去底的每吨10万元下降到7万多,汽车主要用钢热轧卷材价格也从去年均价4000元每吨下降到今年的3700元每吨。随着销量的增长,单台车的折旧、耗材、人工成本都被摊薄。

《财经故事荟》跟踪的6家上市新能源车企,上半年汽车业务的毛利率均有好转。

比亚迪毛利率24%,比去年提高1个百分点;赛力斯受益于问界M7和M9大热销,毛利率26%比去年提高16个百分点;蔚来上半年毛利率11%,比去年提高2个百分点;小鹏去年毛利率为负,今年上半年实现6%毛利率;零跑毛利率1%,较去年提高1个百分点。

新能源车的降价内卷,有产能过剩的原因,也是成长期优胜劣汰的必经过程,适度内卷有利于尾部企业的出清。

行业从高增长进入到中低速增长阶段,总是伴随着降价促销和激烈竞争,具有成本和技术优势的企业在竞争中做大,最终形成一超多强或几家寡头垄断的格局,完成格局重塑的车企盈利能力会更加出色。 $比亚迪(002594)$ $小鹏汽车(XPEV)$ $蔚来(NIO)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。