2024学习笔记之205 - Sea 冬海集团(SE)财报2024Q3

[美金][爱心] 💪[爱心]坚持学习,坚持打卡!💪[美金][爱心] 最好的贵人,就是努力的自己[爱心] 💪[爱心] [美金]

[你懂的] 积硅步🏃🏃至千里💃💃! [握手] 赚钱路上,你我同行![财迷] [握手][财迷]

Sea冬海集团是东南亚的互联网巨头之一,由李小冬于2009年创办,总部位于新加坡. 集团旗下主要有三块业务,包括在线游戏品牌Garena、电商平台Shopee、数字金融服务网络SeaMoney. Garena是东南亚最大的游戏发行平台之一,曾成功代理《英雄联盟》等多款知名游戏 。Shopee则是东南亚领先的电商平台,业务范围覆盖多个国家和地区,在当地市场占据重要地位. SeaMoney主要提供数字金融服务,发展较为稳健.

$Sea Ltd(SE)$ 冬海集团在2024年第三季度展现出强劲的增长态势,财报之后,更是一波猛涨。但是从下面这个财报总结图,并没有觉得他们的成绩好到那么强劲。到底是什么原因,让他们的股票短短几个月就腾飞了呢 [暗中观察]

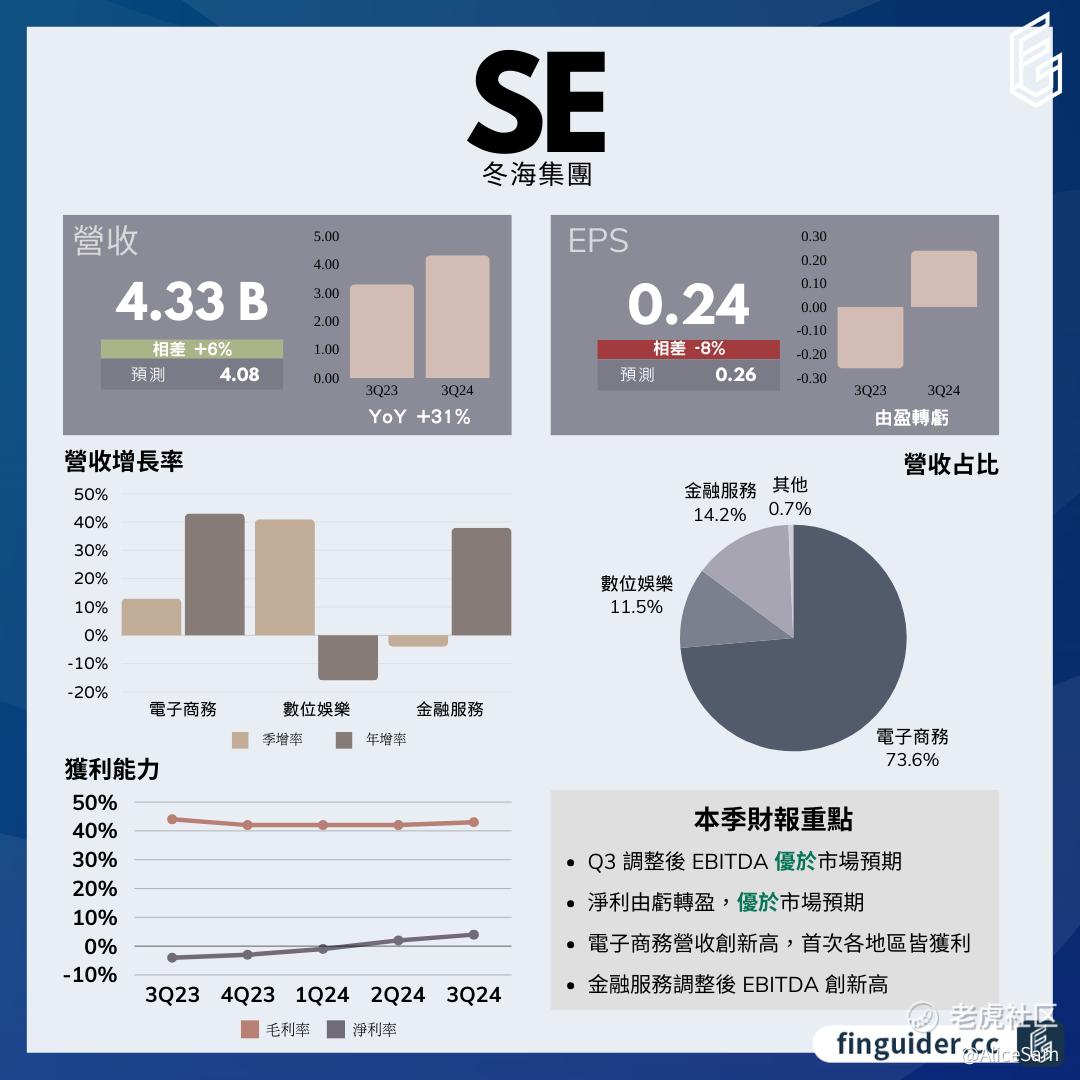

一项一项的拆来看看他们的关键指标,首先是收入情况,Sea 冬海集团这个季度的营收达到43.3亿美元,同比增长30.8%,超出市场预期的40.8亿美元,创下历史新高。从老虎个股页面的这个曲线图上可以看出,他们的收入增长幅度比较大,连续几个季度的增长趋势比较明显,值得一个大写的赞👍

Sea 冬海集团这个季度的每股收益EPS为0.24 美元, 稍微要低于预期数据的 0.26 美元。但是跟过去几个季度相比,从下面这个线图上看,他们的每股收益也是呈现出一个增长的趋势。

冬海集团 这个 季度 的 净利润实现扭亏为盈,达到1.53亿美元,而去年同期为净亏损1.44亿美元。调整后EBITDA更是同比暴增1377%至5.21亿美元,远超分析师预期的4.83亿美元。这些数据表明他们公司在这个季度的经营取得了非常显著成果。本季度毛利为19亿美元,同比增长29.1%,毛利率为43%,与去年同期大致持平。尽管销货成本因货运费用上升而增加,但电子商务和其他业务的增长推动了毛利的增长。

他们的总销售和营销费用从2023年第三季度的9.18亿美元下降4.3%至2024年第三季度的8.786亿美元。其中,电子商务的营销费用减少带动了整体下降,这符合公司之前对于营销费用将逐步下降的预告,因为过去几季对直播的投资大致结束。一般和行政费用从2023年第三季度的2.736亿美元增加12.1%至2024年第三季度的3.068亿美元。研发费用从2023年第三季度的2.805亿美元增加7.7%至2024年第三季度的3.02亿美元。贷款损失准备金从2023年第三季度的1.435亿美元增加47.7%至2024年第三季度的2.12亿美元。尽管各项费用有所增加,但毛利的强劲增长使得营业利润从去年的亏损转为盈利,最终推动净利润实现大幅增长。

看看他们各个业务板块对这份财报的贡献,大概是下面这些:

- 电子商务:营收为32亿美元,同比增长42.6%,是推动集团营收增长的主要动力。其中,核心市场收入(主要包括交易费和广告收入)增长49.3%至20亿美元,增值服务收入(主要与物流服务相关)增长29.4%至7.672亿美元。电子商务业务的强劲增长得益于GMV的增长以及信用业务的发展,本季度GMV达到251亿美元,同比增长25.2%,订单总量达28亿,同比增长24.2%。

- 数字金融服务:GAAP营收为6.157亿美元,同比增长38.0%。该业务的增长主要归因于消费者和中小企业信贷业务,截至2024年9月30日,消费者和中小企业贷款本金余额达到46亿美元,同比增长73.2%,包括38亿美元的账面贷款和8亿美元的账外贷款本金余额。同时,不良贷款率(逾期90天以上的贷款占比)为1.2%,较上季度略有改善。

- 数字娱乐:预订量为5.565亿美元,同比增长24.3%,但GAAP营收为4.978亿美元,相比2023年第三季度的5.922亿美元有所下降。这主要是由于用户平均寿命增加,导致更多收入递延到未来期间,尽管本季度预订量增加,但GAAP营收受到影响。不过,该业务的调整后EBITDA为3.144亿美元,同比增长34.4%,占预订量的比例从2023年第三季度的52.2%提升至2024年第三季度的56.5%。

与前几个季度相比,Sea冬海集团营收保持了较高的增长速度,连续三个季度营收年增长超过20%,2024年第三季度的30.8%的营收增长率为2022年第二季度以来的最高年增速。各业务板块中,电子商务和数字金融服务的增长尤为突出,数字娱乐业务虽然GAAP营收有所下降,但在调整后EBITDA和预订量方面仍有较好表现。

当然,冬海集团面临的风险和挑战也不少,比较明显的大概有下面这些:

1. 市场竞争加剧

- 电子商务、数字金融服务和数字娱乐领域竞争激烈,竞争对手不断推出新的产品和服务,可能导致市场份额的下降和用户流失。hopee需要不断创新和优化服务,以保持竞争优势。特别是在东南亚市场,电商平台竞争尤为激烈,某宝买399可以直邮新加坡,现在 $拼多多(PDD)$ 居然只需要够99人民币,就免运费直接运新加坡了!

2. 监管政策变化

- 数字金融服务业务受到严格的监管,监管政策的变化可能对公司的业务模式、盈利能力和增长前景产生重大影响。例如,贷款业务的利率限制、合规要求等方面的政策调整可能增加公司的运营成本和风险。

3. 技术创新风险

- 科技行业发展迅速,技术创新日新月异。如果公司不能及时跟上技术发展的步伐,如在电商平台的技术升级、数字金融服务的安全技术、数字娱乐的游戏开发技术等方面落后于竞争对手,可能导致用户体验下降,业务增长受限。

4. 宏观经济环境影响

- 全球宏观经济环境的不确定性,如经济衰退、汇率波动、通货膨胀等,可能影响消费者的消费能力和企业的投资决策,从而对公司的业务产生不利影响。特别是在新兴市场,经济波动可能对公司的业务增长和盈利能力造成较大冲击。

这么一路看下来,Sea冬海集团在2024年第三季度取得了出色的财务业绩,营收和利润增长强劲,各业务板块均有亮点。电子商务业务实现盈利突破,数字金融服务业务增长迅猛且风险可控,数字娱乐业务在用户增长和盈利能力提升方面表现良好。市场对这份成绩非常买账,8月份的时候他们的股票才55块,11月就飙飞到了117一股,这是直接翻倍了!厉害 👍

我们2024年一起学习 💪,一起进步 🏃🏃!$老虎证券(TIGR)$ 快快涨! [看涨][看涨] [看涨]

长路浩浩荡荡,万事皆可期待。祝大家盆满钵满,财源滚滚![美金] [看涨]![美金] [看涨][看涨] [看涨]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Inmoretion·12-02点赞,分析得很深入,很佩服你能一直坚持这样的学习点赞举报

- 古风里·12-02冬海集团确实强劲,不过市场竞赛也很凶险!要小心了点赞举报