快手:熟悉的财报超预期,以及同样熟悉的股价大跌

最近的两个月对于中国股民来说,又是大起大落的一段时期。由全球降息周期大门开启及国内政策转向信号释放掀起的上涨狂潮席卷而过。留下的是Q3依然低迷的宏观经济数据以及惨淡的上市公司财报。

这注定了九月底那波行情只能是转瞬而逝。

看了一周味同嚼蜡的中概股财报,我想找一份尚有亮点的出来分析一下——决定就是你了,皮卡…哦不,快手!

之所以说快手的Q3财报有亮点,因为它是为数不多营收和利润都超预期的公司。但在整个市场的颓势下,快手也未能免俗,财报当日股价下跌了近12%,属于再熟悉不过的场面了。

营收和净利润

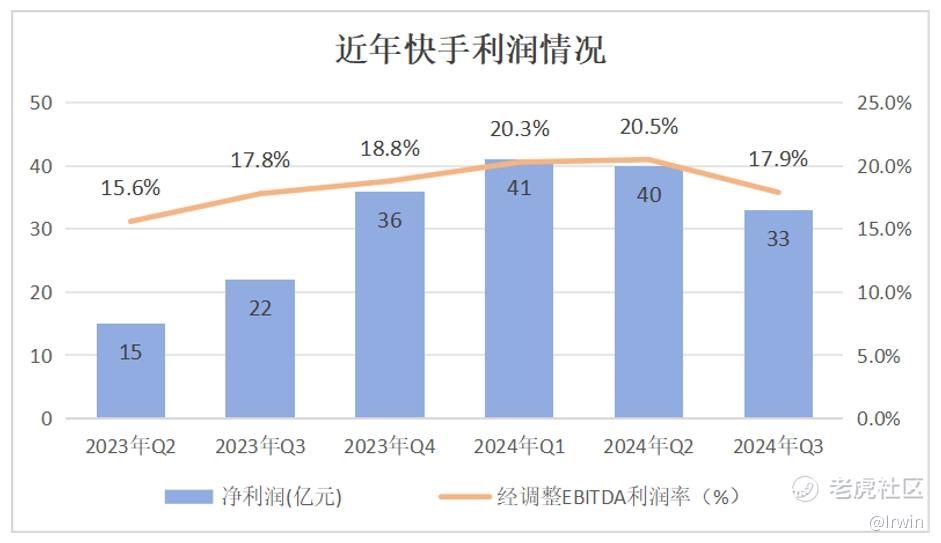

快手2024年Q3季度营收311.3亿(人民币,下同),同比去年Q3的279.5亿增长11.4%;净利润32.7亿,同比去年Q3的21.8亿暴增49.9%。

中概股本季度净利润普遍同比大涨,主要是:九月末市场的上涨行情使得这些上市公司投资收益同比大幅增长,以及在低迷的宏观经济环境下进一步降本增效的双重作用,对其实际业绩未必有多少参考价值。

不过这也是快手连续第六个季度保持盈利了,能从上个时代一众烧钱亏损的中国科技公司中率先脱颖而出,并且保持长期稳定盈利,充分证明了短视频是个极好的赛道。

相对而言,快手能维持双位数的营收增长,也许更加值得一提。横向来看,近两年中国科技公司营收集体滑落至低增长区间,动辄连续几个季度的同比低个位数增长甚至衰退。

而作为“新晋大厂守门员”的快手,能一直保持双位数的营收同比增长,足见其业务韧性。

运营数据

在奥运会的加持下,快手本季度的运营数据全面向好。

DAU达到了4.08亿,同比增长5.4%,首次突破4亿大关的同时,快手也登上了中国APP日活前三的宝座。MAU为7.14亿,同比增长4.3%,重回七亿级别的同时,也创了新高。DAU/MAU(衡量用户活跃度的指标)为57.1%,也处于近年来的高位。

但本季度的用户增长多大程度是奥运会这个短期效应带来的,增长能否持续以及用户能否留存,其实是有待下面几个季度检验的。

结合市场费用来看,快手主要用于获客和留存的费用项“销售及营销开支”在本季度为104亿,同比增长15.9%。

通过下表可以看到,快手在今年采取了更为激进的市场投入,费用增速明显提升。但市场费用占总收入比基本保持稳定,说明费用的增加能有效推动营收增长,是合理的。

线上营销服务板块

快手的“线上营销服务”即广告业务,是目前快手的支柱业务。2024年Q3季度快手线上营销服务收入176.3亿,同比去年Q3的146.9亿增长20%。

对比之下,本季度百度的“在线营销”(广告)收入同比下滑4%,阿里的“客户管理”(广告和佣金)收入同比增长2%,而分众传媒收入同比增长为4.3%。

今年无疑是广告业务非常艰难的一年。根据中国上市公司协会数据,今年前三季度,中国境内上市公司整体营收和净利润增长分别为-1.8%和-6.9%。企业收入和利润变少,必然会减少市场费用的投入,就看谁能从广告主那抢到更多的份额。

这种情况下快手本季度的广告收入增速依然能保持在20%以上,再次证明了短视频赛道的优越性。

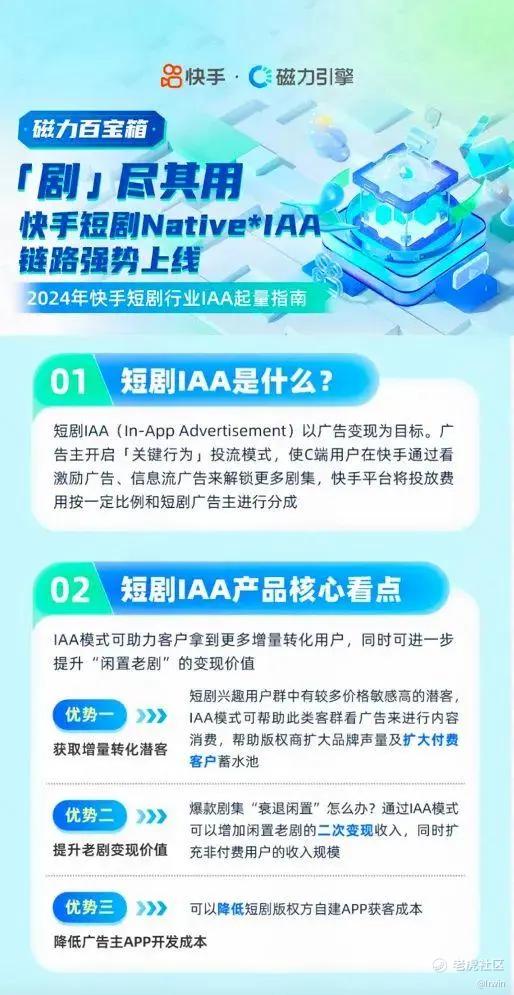

快手的线上营销服务分为“内循环”和“外循环”。内循环主要是平台内的商家、达人的投放,这部分本季度增长稳定;而增长的主要驱动力是“外循环”,尤其是短剧,成为新增长引擎之势愈发明显。

本季度快手跑通了短剧的In-Apps Ads(IAA,应用内广告)模式——即用户看广告可免费解锁短剧内容,使得平台内短剧营销投放同比增长300%。

直播板块

快手财报中的直播指娱乐类直播,收入源于老铁们给主播打赏的平台分成。2024年Q3,快手直播业务收入93亿,同比去年的97亿减少3.9%。

这是快手早年赖以起家的业务,已过了高速增长阶段,但目前仍能稳定贡献公司30%左右的营收。

其他服务版块

这个版块主要是电商业务。2024年Q3,快手其他服务收入42亿,同比去年Q3的35亿增长17.5%。

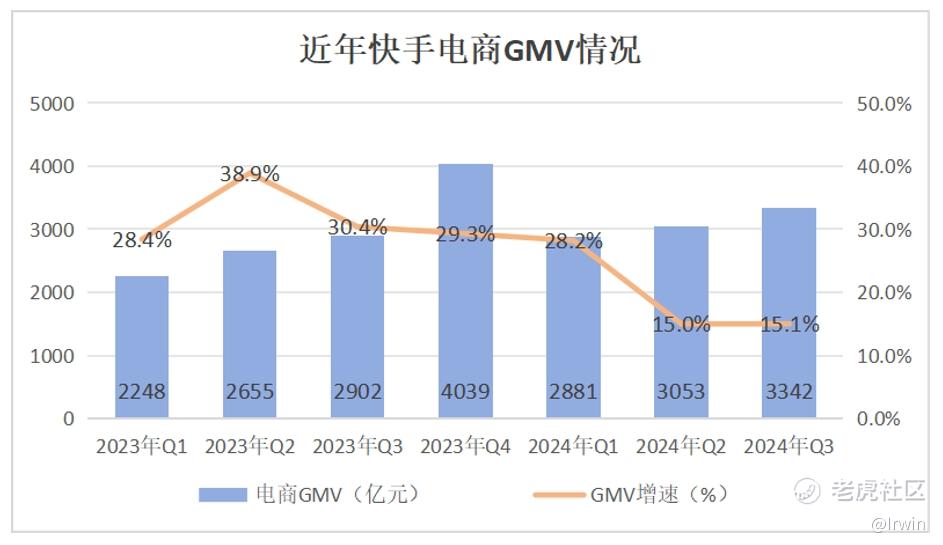

快手的电商业务不但有商家的佣金收入,同时也极大地影响“线上营销服务”中的“内循环”部分。可以说,电商GMV是目前快手增长的核心驱动力和北极星指标。

本季度快手电商GMV为3342亿,同比增长15.1%;今年前三季度快手电商GMV为9275亿,同比增长18.8%。

根据国家统计局数据,今年前三季度,中国网上实物商品零售总额为90721亿,同比增长7.8%。快手不但增速是其两倍多,所占份额也超过了10%,可以说已经是个举足轻重的零售平台了。

但在今年Q2电商传统旺季,快手的GMV增速却明显下滑——同比增长从一直以来的近30%暴跌到了15%、环比甚至只有6%,一度让市场担心其最主要的增长引擎会过早“熄火”。

而在Q3这个电商淡季,快手能维持GMV同比增速在15%以上、环比近10%,应该能够打消一些外界对其增长前景的怀疑。但还需要快手在Q4这个电商全年最重要的季度,拿出更有说服力的成绩来。

海外板块

2024年Q3季度的财报,是有史以来快手对其海外业务着墨最多的一次,原因是Kwai(快手海外版)在巴西市场有所突破。

本季度快手海外业务整体收入13亿,同比增长104.1%;营业亏损为1.53亿,同比减少75.9%,可以说巴西市场盈利指日可待了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

中国公司好像陷入了死循环,财报越好,股价越跌,跌跌不休

[强] [强] [强]

[强]

落后了

赞!!