天空不是空的,但地上的人不知道

过去一周,中国资产的消息是偏正面的,但中概股价却被集体“砍了一刀”。美股机构投资者相继披露了第三季度持仓情况(13F)。 $拼多多(PDD)$ ,京东,贝壳,网易,携程, $阿里巴巴(BABA)$ 等中概股成加仓新目标。瑞银最新研报,中国互联网股票仍是首选,高盛展望2025,MSCI中国指数和沪深300指数将分别上涨15%和13%。富达国际加仓中国,重点关注中证500指数。但看股价, $小米集团-W(01810)$ 算是牛了,汽车业务单季营收近百亿,股价继续创三年新高。其他都跌麻了,快手Q3营收311亿元,超预期,股价大跌10%+;拼多多Q3营收993亿,同比增长44%,低预期不多,但股价大跌10%+;百度Q3净利润达75亿,超预期,股价大跌10%+;贝壳Q3净收入226亿,净利润超预期,股价仍跌8%+;富途Q3净利润同比上涨20.8%,股价大跌6%+。

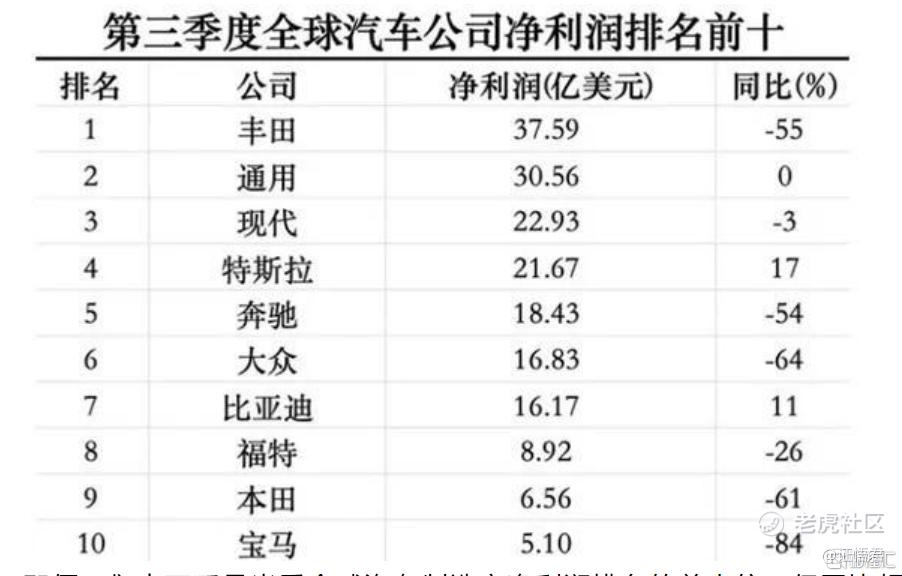

咱们横向对比下,丰田Q3利润同比下降55%,奔驰利润同比下降54%,大众利润同比下降64%,宝马利润同比下降84%,看业绩感觉天花板塌了,但看股价,稳如老狗。一个重要的原因是许多长线资金看好中概,真的只是字面意思的“看...好”,心动但不行动的。上周,伤~~。我是这么理解的,如果你投的股票被市场一致看衰,那要小心,股票大概率有问题;如果被市场一致看好,那要小心,估值大概率是贵了。只有一半看好一半看衰,一半海水一半火焰时才值得赌一赌,或者说,才值得独立思考后的投资。

再说说A股,上周的最后半小时承包了整周主要跌幅。上证指数,沪深300, $中证1000ETF(512100)$ ,中证2000, $科创50ETF(588000)$ ,创业板ETF周线都是跌的。从统计上看,如果把一年的时间压缩成一天24小时,那么指数大涨的时间也就10分钟,如果这10分钟不在家,那么投股市的整体收益可能还不如国债。经历上周下跌后,已经有投资者困惑,今年是不是就那10分钟了,看明年了吗?

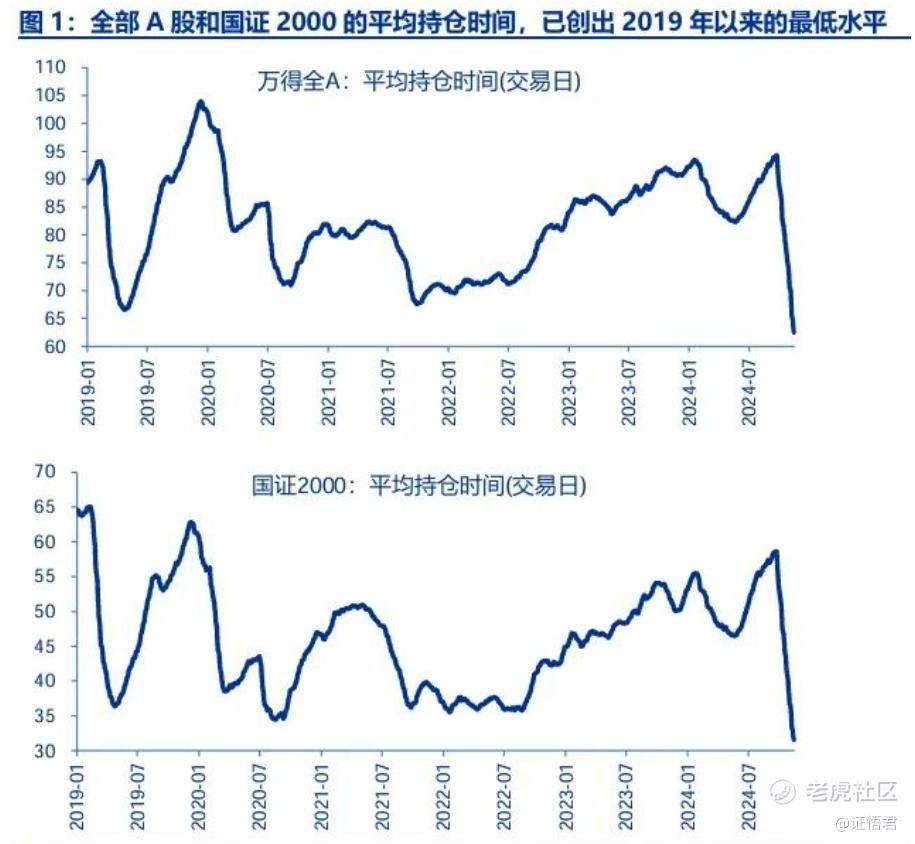

往乐观看,成交量还维持在高位,游资、散户、机构、国家队等轮番登场,外资都排不上主桌。上周二,证监会提到“长期投资,短期投资我们都是欢迎的。”游资的解读是“接着奏乐,接着舞。”最近万得全A和国证2000的平均持仓时间,已经创出了2019年以来新低,说明市场短期热情还挺高。

如果说机构是美股的基石,那么散户才是A股的基石。目前A股中公募基金的权益合计五万亿规模,保险资金和年金也大概是几万亿,而散户和游资高达26万亿。这就给了指数基金很大的想象空间。因为指数资金将成为市场重要的增量资金,那么找到大幅跑赢指数的主动基金,会变得比选股更难。如果散户甘心放弃“意外之财”,更想要“不费心的幸福”时,指数基金就更符合要求。

对比来看,中国市场目前的指数化程度相当于2013年的美国,大概30%+,现在美国是50%+ 。未来中国也会快速朝这个方向前进。指数占比大了,主动调仓导致的股市大起大落就少了。再加上村长鼓励“回购,分红”让整个市场资金趋于平衡,配合“市值管理”规范指数成分股,社保,年金,保险等就敢放心进来持续增持指数。这就有了慢牛的基础(我同意,现在聊慢牛听着像吹牛)。2013年至今11年,美国标普500涨了4倍,其中业绩贡献了两倍,估值贡献了两倍。11年业绩翻倍,难么?年化下来每年7%,比GDP也快不了多少。至于估值,约等于信心。业绩总Miss谁能有信心,反过来,业绩总Beat谁会没信心?

指数基金是华尔街历史上唯一能降低投资者成本的金融创新。巧的是,上周中国多家基金公司也在大幅下调指数基金的管理费,托管费等,从规模来算,一年能让利大几十亿人民币。横向对比下,沪深300ETF调整后费率约0.2%/年,主动基金费率平均约2.5%/年。1比13。值得主动吗?

霍华德马克思在《投资最重要的事》一书中讲过一个故事:“有一位赌徒,听说有一场只有一匹马参加的比赛,于是拿出自己全部家当,又借了一大笔钱下注。然而赛程进行到一半的时候,那匹马跳过护栏逃跑了。”规律只代表见过的类似事件的大概率,而ALL In却是把大概率事件当成“必然事件”。投资,就像是在高空荡秋千,你需要放开紧握的秋千,才有机会去抓到下一个秋千。而你纵身一跃上天空的时候,未来是未知的。重点是,如果出了意外,摔下来,你还在吗?还能爬起来吗?还敢再试一次吗?

所以,目前的行情,仓位太重是没有后路的,但仓位太轻是缺少胆识的。如果看不清前方,就该收起翅膀,一点点往前跳;如果能接受模糊的正确,那就该展开翅膀,天空不是空的,但地上的人不知道。

全网同名:证悟君

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。