巴菲特一清仓,SNOW就大涨20%

$Snowflake(SNOW)$ 在2025财年第三季度的业绩表现大潮市场预期,并提升指引,盘后大涨20%。自从巴菲特的 $伯克希尔B(BRK.B)$ 在Q2清仓SNOW之后,它就开始了回升之路。

财务数据与市场预期

Q3的营收为9.42亿美元,同比增长28.3%,显著高于市场预期的8.98亿美元。

Non-GAAP的EPS为0.20美元,同样超出市场预期的0.15美元。

各部分业务表现

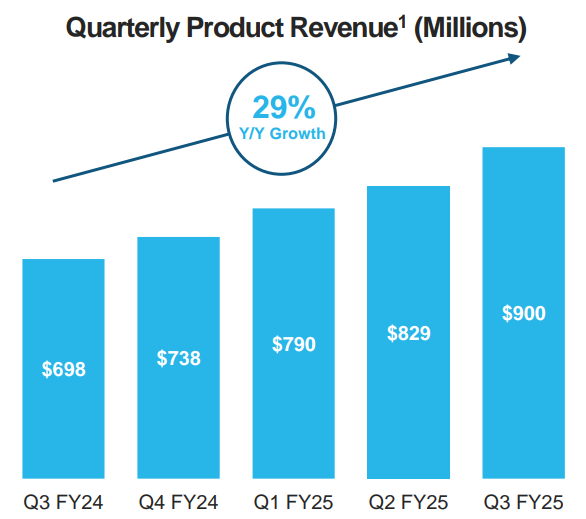

产品收入:第三季度产品收入达到9亿美元,同比增长29%,超过了市场预计的8.566亿美元,反映了Snowflake在产品扩展和客户吸引方面的成功。

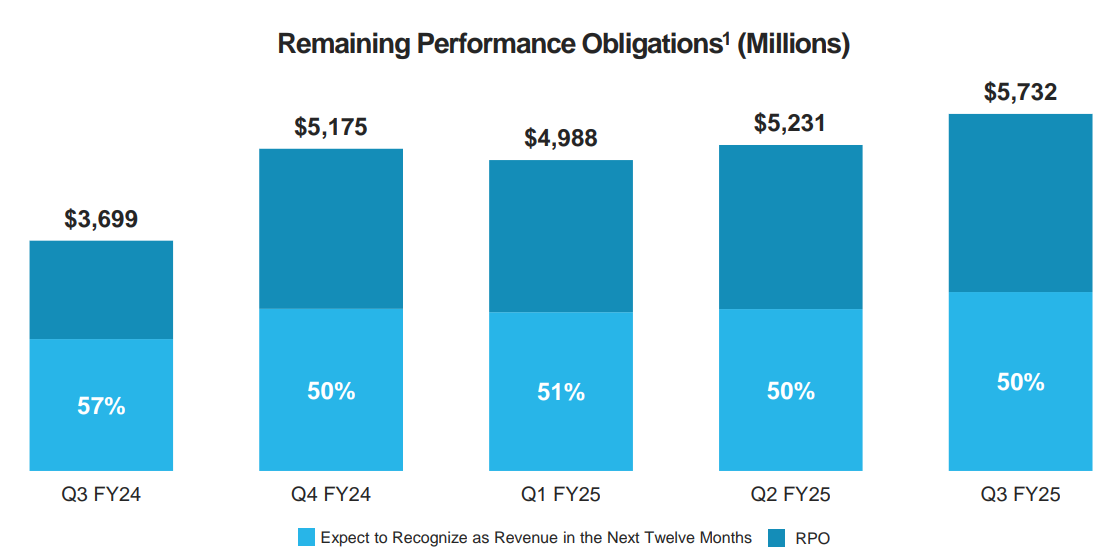

剩余履约义务:截至报告期末,公司剩余履约义务为57亿美元,高于市场平均估计的约52亿美元,显示出未来收入的潜力。

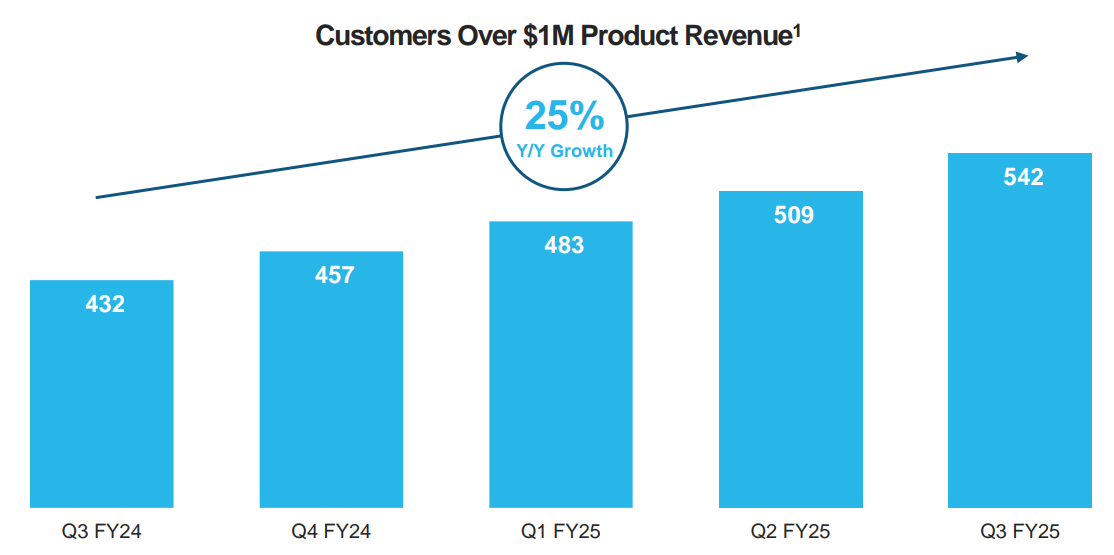

客户基础增长:目前拥有542名客户,在过去12个月内消费超过100万美元,相较于前一季度的510名客户有所增加。

公司指引

对Q4,公司预测产品收入在9.06亿美元至9.11亿美元之间,远超8.907亿美元的预期,全年产品收入将达到34.3亿美元,而预期为33.6亿美元。

此外,公司还宣布计划收购Datavolo,加速企业人工智能多模态数据管道的创建、管理和可观测性。并确认与Anthropic签署了一项多年战略合作伙伴关系,使Snowflake能够向客户提供 Anthropic 的 Claude 大型语言模型。Claude 3.5 Sonnet 模型将在AWS上的 Snowflake 安全和治理范围内可用。

投资要点

超预期原因

新产品推出成功:Snowflake推出了一系列新产品,特别是基于生成式人工智能的工具,这些工具使客户能够更高效地分析非结构化数据,新产品受到了市场的热烈欢迎,从而推动了销售增长。

客户需求强劲:随着企业对数据分析需求的增加,Snowflake能够吸引更多大型客户。公司首席执行官Sridhar Ramaswamy指出,客户对其易用性和强大功能的认可是推动收入增长的重要因素。

有效的成本管理:公司在成本控制方面采取了更严格的措施,使得营业利润率提高至6%,进一步提升了盈利能力。

与Anthropic的合作。

投资者关注

竞争压力加大:Snowflake面临来自Databricks、微软等竞争对手的压力,这些公司同样在云计算和数据分析领域积极布局。尽管Snowflake强调其平台的易用性,但竞争仍然是一个不可忽视的问题。

领导层变动的影响信心:近期公司的领导层变动可能导致投资者对其战略方向和执行能力产生疑虑,这也可能影响股价表现。

新产品的市场接受度:观察新推出产品在市场上的表现及其对整体收入增长的贡献将是关键。

客户留存率与扩展情况:随着客户数量增加,如何保持现有客户并实现交叉销售将直接影响未来收入。

宏观经济环境影响:全球经济的不确定性可能影响企业支出,因此需要关注宏观经济变化对Snowflake业务的潜在影响。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 虎虎生风我要赢·11-21巴菲特一清仓反而涨,这也算是个奇迹1举报

- 月下美人还是没人·11-21大涨之后要注意回调风险点赞举报