阿里巴巴的看点有哪些?

$阿里巴巴-W(09988)$公布了截至2024年9月末止的2025财年第2季业绩,市场似乎并不看好,公布业绩后的 $阿里巴巴(BABA)$ 美股时段下跌2.20%,而到港股时段则继续下跌。

尽管目前二级市场对阿里巴巴季报持审慎态度,但这份财报中仍有不少看点,值得投资者予以关注。

看点一:淘天集团收入利润齐降

截至2024年9月30日止的2025财年第2季,阿里巴巴的收入按年增长5.21%,至2,365.03亿元(单位人民币,下同),由于期内阿里对电商业务的投入增加,销售和市场费用按年大增27.41%;季度经调整EBITA(扣除利息、税项及摊销前盈利)按年下降5.33%,至405.61亿元;季度经调整EBITDA(扣除利息、税项、折旧及摊销前盈利)按年下降3.88%,至473.27亿元;非会计准则净利润则按年下降9.13%,至365.18亿元。

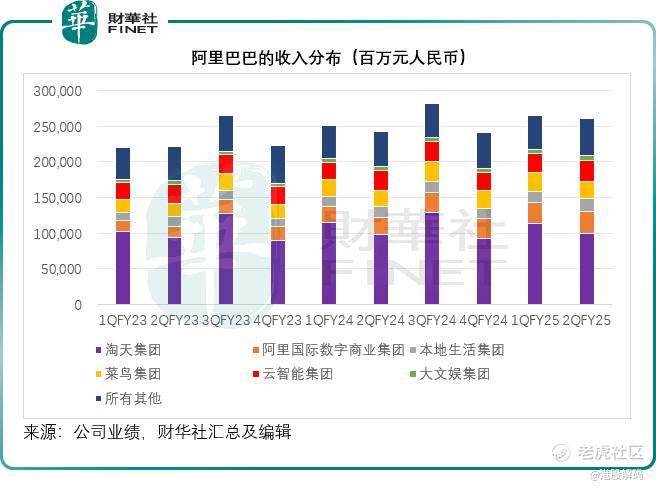

从各业务分部表现来看,包括淘宝、天猫、闲鱼、天猫超市、天猫国际以及批发1688在内的淘天集团,依然是阿里最主要的收入和利润来源。但财季表现却不理想,收入利润齐降。

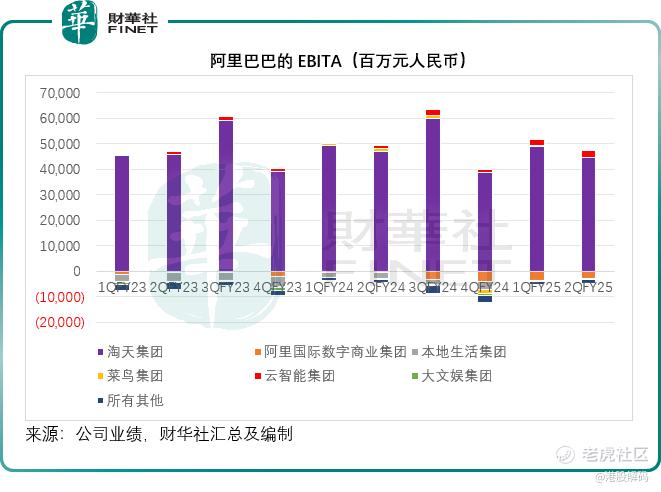

据财报显示,于9月财季,淘天集团录得收入989.94亿元,按年增长1.37%,占阿里总收入的38.00%;分部EBITA按年下降5.28%,至445.90亿元,贡献了阿里几乎全部的利润。

阿里首席执行官吴泳铭强调:淘天集团坚持用户优先策略。

被问到经营开支投入(尤其营销开支)如此大,都投入到哪些方面,吴泳铭表示:

阿里的策略是提升实力、竞争力、用户体验,也投资于商家方面。这涉及几种不同类型的投资:投资于发展更广泛、更多样化的供应;投资发展具有价格竞争力的供应;同时也投资于新产品和有前途的新品牌。在用户体验方面的投资,包括改善售后服务的投资,也包括改善物流体验的投资,以及改善前端用户界面的投资。

另外,还投资于技术,其AI相关产品的增长迅猛,不仅投资于这些产品,还投资于运行这些AI产品的算力。

中长期而言,阿里表示将致力于推动用户增长和留存率。

财华社留意到,9月财季淘天集团有两项新的举措,一项是从9月1日起对平台上的交易收取基于确收GMV的基础软件服务费,与其他友商的做法接轨,另一项是提出AI驱动的全平台市场营销工具“全站推广”。

首席财务官徐宏表示:9月财季淘天业务的变现策略进展顺利,客户管理收入(CMR)增长有所加快——按年增长2.48%,至703.64亿元,为淘天集团的主要收入来源,9月起收取0.6%软件服务费的同时,取消了天猫商家年度服务费,并向特定中小商家提供软件服务费返还;再加上“全站推广”的进一步深化,都对Take rate(GMV转化率)起到正面作用。此外,淘天还推出新的业务,但仍处于增长阶段,当前的变现能力相对较低,仍需要时间扩张这些产品及其变现率。

徐宏提到:更长远而言,淘天将继续收取0.6%的软件费,继续深化全站推广的渗透率的采用率,与此同时,会提升变现仍相对较低的产品。他认为,相对于市场的平均水平,阿里的Take rate仍有很大的增长空间,并补充在改善Take rate的同时,会平衡所使用的方式、平台的健康发展、商户的经营等因素,淘天会给予中小商户更大的宽减和让步,包括在推出软件使用费后给予退款、取消天猫商家年费,以及其他优化政策,包括商家的只退货政策等。

总括而言,管理层正在提升淘天集团的变现能力,但由于处于投资阶段,未来几个季度的EBITA可能会出现波动。

看点二:淘天与微信

在 $腾讯控股(00700)$的9月财季发布会上,其首席战略官James Mitchell提到,与淘天的合作才刚刚开始,但已经看到10月份淘宝使用微信支付的案例很可观,这对腾讯有利,因为这增加了其整体电商、数字支付服务总支付额(TPV)以及收入。对淘宝也有好处,有理由相信在淘宝内部使用微信支付的客户中,大部分是淘宝的新客户。随着微信支付用户在淘宝上交易变得越来越容易,淘宝在微信上做广告也会变得更加可取。

阿里的管理层也肯定了与微信支付的合作对双方以及用户的好处,吴泳铭认为,未来用户增长有非常大的潜力,其中预计月活跃用户会有显著的提升,但需要完全实现这一潜力还需要时间。

看点三:阿里国际数字商业集团

国际与云业务是阿里除淘天以外的第二条增长曲线,先来看国际业务。

9月财季,阿里国际数字商业集团(AIDC)的季度收入按年增长29.22%,至316.72亿元,呈现出理想的增长势头。

AIDC的首席执行官蒋凡表示,分部整体收入实现理想的双位数增长,主要受到其始终关注的三大聚焦领域跨境业务推动:

1)速卖通Choice订单保持了强劲的同比增长,由于占总订单份额相对较高,这进一步巩固了用户体验的确定性和一致性,平均交货时间持续缩短。同时提高运营和投资效率,期内Choice业务的单位经济效益环比改善;还推出全球速卖通模式,利用商家在海外市场的本地库存,扩大产品选择,优化配送体验。

2)继续探索AI在各项业务中的应用,推出和升级更多AI工具。于11月份发布了AI赋能的B2B搜索引擎,能通过对话搜索重新构想国际采购,使中小企业更容易进行全球采购,同时提高整体平台交易效率。

3)继续深化在主体市场的市场地位,Trendyol在多个相邻市场保持强劲的发展势头。该分部将通过选品和用户体验的改善,利用11月和12月的传统旺季,在关键市场以高效的方式增加投资和扩大用户基础,同时平衡和提高用户获取和运营效率。

不过值得留意的是,对速卖通和Trendyol跨境业务的投入增加,部分抵消了Lazada变现率和运营效率提升带来的正面影响,该分部的EBITA亏损却由上年同期的3.84亿元,扩大至29.05亿元,不过低于上季的37.06亿元。

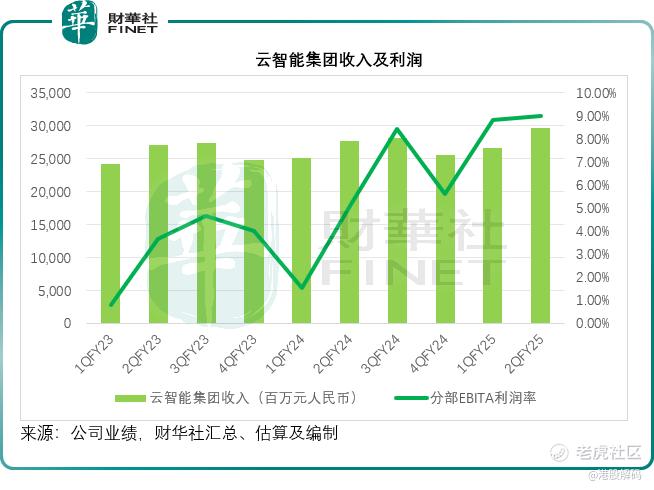

看点四:云业务利润进一步改善

9月财季,云智能集团季度收入按年增长7.10%,至296.10亿元;分部EBITA则按年大增88.86%,至26.61亿元;分部EBITA利润率由上年同期的5.10%和上季的8.80%,提升至8.99%。

首席执行官吴泳铭指出,降低API调用费率是因为阿里目前将扩大用户基础作为优先任务,通过调低API费率,能够吸引更多新客户,并使用模型在阿里的云上部署应用,这将驱动用户使用阿里的算力、存储、数据库和其他产品。阿里拥有全技术栈,所以调低费率或被视为招徕用户和推动用户增长的一项投资,只要用户来到平台,就无可避免地会使用各种云产品。

他指出,当前阿里当前大部分资本开支面向云计算,尤其是AI基础设施。就短期需求而言,对AI的算力需求正呈现爆发式增长,以驱动AI用于API服务来访问模型。但从长远来看,围绕新一代人工智能的这个机会将是一个历史性的机会,这种机会可能每20年才出现一次——就技术飞跃的能力而言。这就是为什么他认为未来对推理的需求有很高的确定性,举例OpenAI的最新模型o1,它的思维链(COT),蕴含着推理需求的指数增长。

看点五:股份回购

于9月财季,阿里以总额41亿美元回购总计4.14亿股普通股,令其流通的普通股减少2.1%。截至2024年9月30日止,阿里仍有220亿美元的回购额度,有效期至2027年3月,这一额度大约相当于其美股市值2,119.07亿美元的10.38%。

2024年9月30日,阿里持有现金及现金等价物、短期投资和包括在合并资产负债表上的股权证券和其他投资中的其他理财投资金额约5,543.78亿元,约合789.98亿美元,已相当于阿里巴巴港股市值的三分之一以上,也高于上述的回购额度余额。

于截至2024年9月30日止的6个月,阿里巴巴的经营活动产生净现金流入650.74亿元,扣减资本开支(主要为云基础设施的投入)后的自由现金流为311.07亿元。

坐拥巨额现金储备,加上经常性经营持续能提供可观的自由现金流,阿里有足够的财务资源进行回购为股东释放价值。

除此以外,阿里还通过有效的财务管理,利用成本相对低廉的资金来进行回购。例如今年5月时,阿里巴巴发行了可换股优先票据筹资50亿美元,已于6月全额用于回购58亿美元的股份。财华社留意到,当时票据的发行利率仅0.50%,可能票据持有人会通过行使换股选择权,摊释股份权益。

在公布9月财季业绩当日,阿里也宣布计划发行以美元计价的优先无担保票据(美元票据)和以人民币计价的优先无担保票据(人民币票据),本金金额、利率、到期日等条款未确定,阿里计划将发行票据所筹得的资金用于一般公司用途,包括偿还境外债务和进行股份回购。

作者:毛婷

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。