阿里巴巴2024年Q3数据解读-合理期待,仍待验证

简评

阿里巴巴发布2024年三季报(按财年是2024年Q2),整体上算是无惊无喜;算得上仍是在回归主业,通过提升用户体验来促进GMV增长的道路上继续前行,但成效如何仍待更长时间来观察。

1)淘天主业:

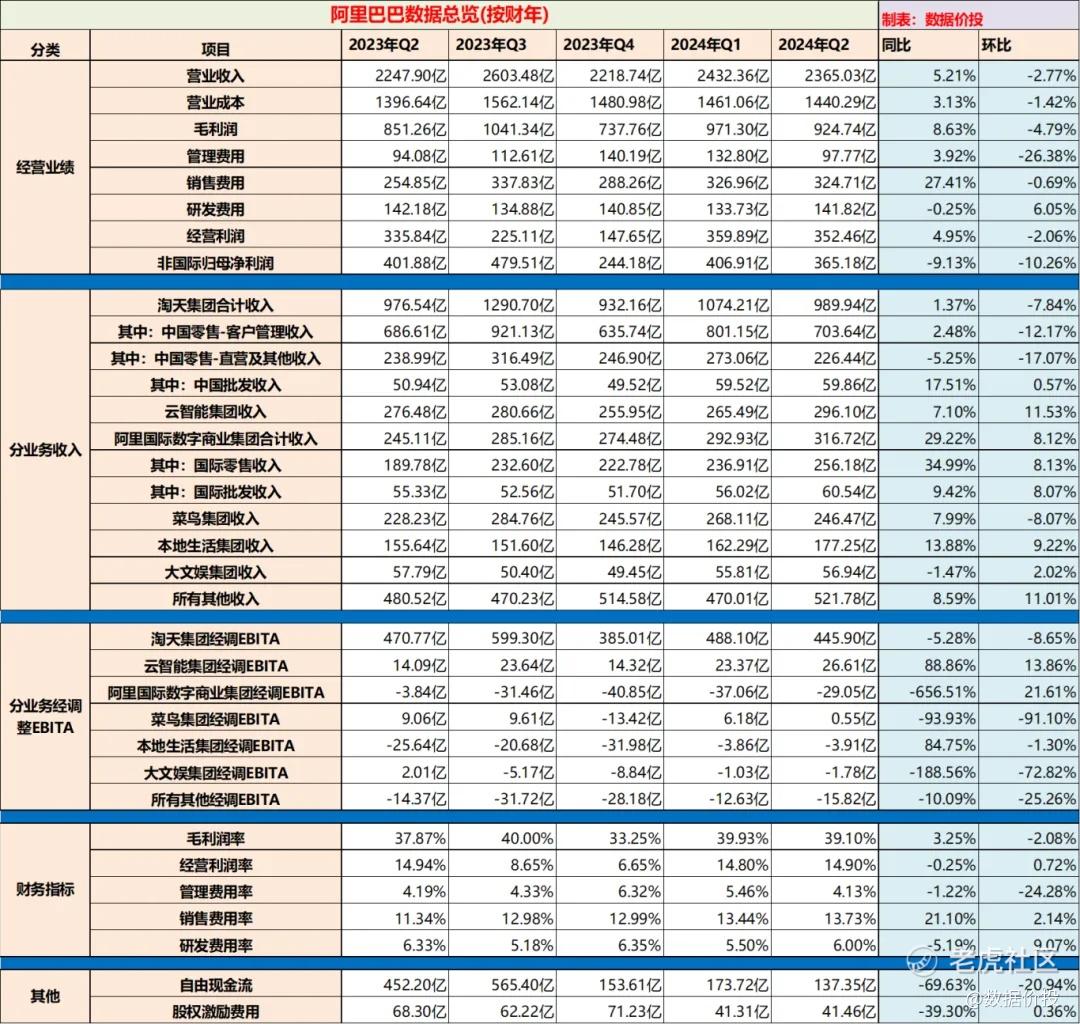

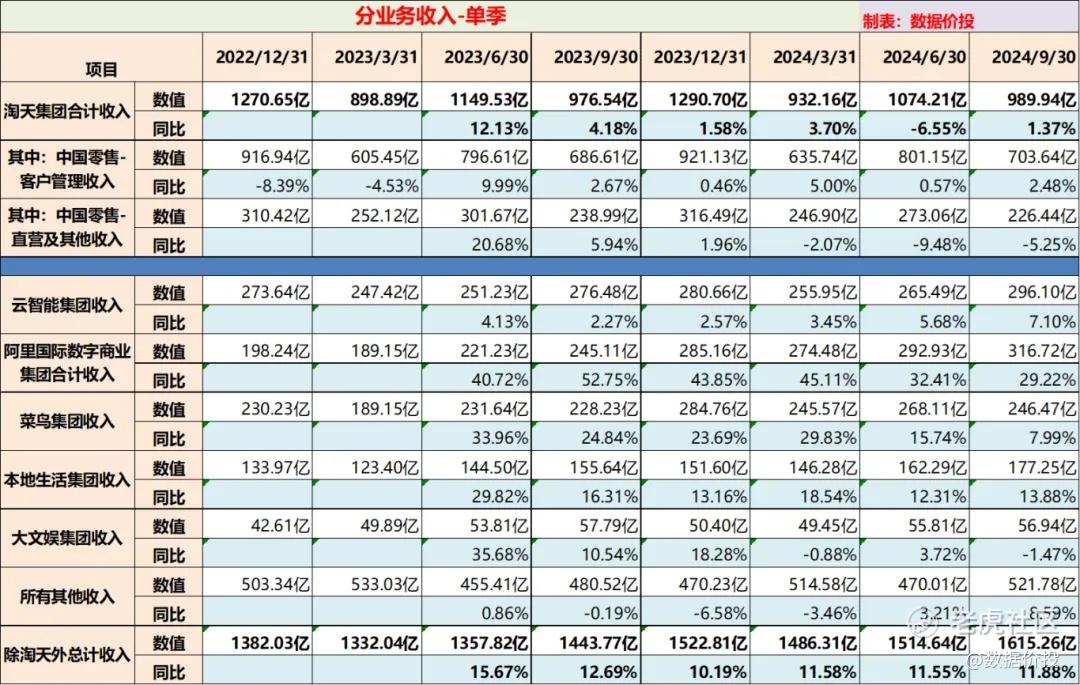

对于当前的阿里来说,最重要看的肯定还是淘天集团,本季度淘天以占集团38%的收入,贡献了占集团105.54%的利润(EBITA),仍然承担着为其他分部输血的责任。

而在淘天集团中,最被关注的指标是货币化率(take rate)是否能够有所提升。

传导路径是:用户订单数-》GMV-》CMR(客户管理收入)-》EBITA

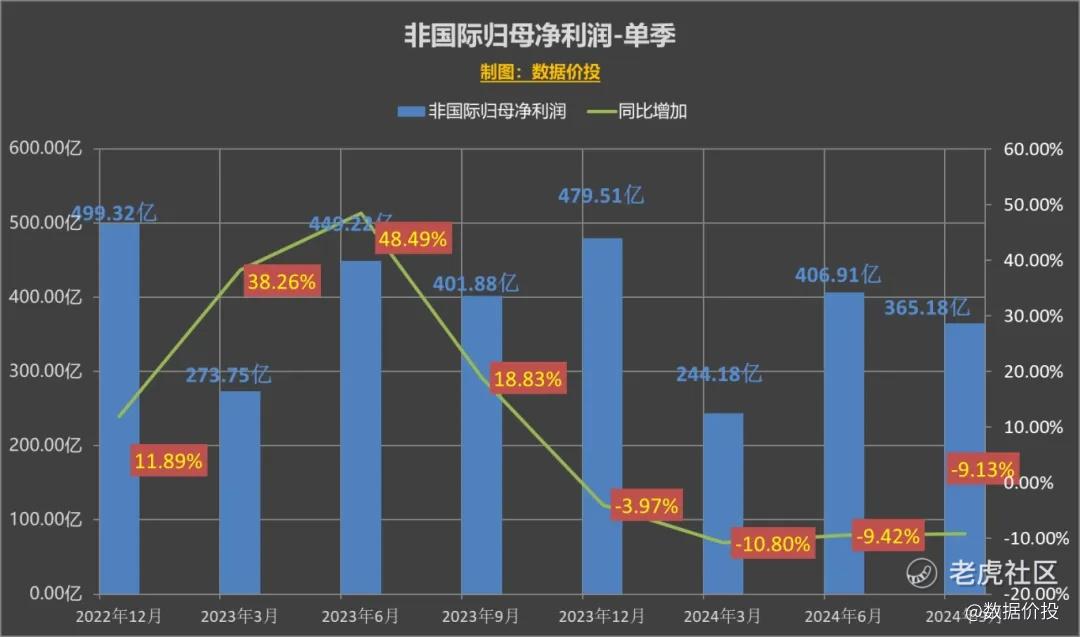

i)上个季度时,用户订单数双位数增长,GMV是高个位数增长,而CMR仅增长了0.57%,淘天集团的EBITA则是同比降低了1.03%;明显take rate(CMR/GMV)是偏低不足的,而在上季的电话会中,管理层也指出,未来CMR和GMV之间的增速差距将缩小。

ii)而本季度来看,用户订单数仍然双位数增长,但没有披露GMV的具体增速,CMR同比增长了2.48%有所回升,但淘天集团的EBITA跌幅则进一步扩大到-5.28%;

9月1号以来,阿里开始对平台上的交易收取基于确收GMV的基础软件服务费,费率是0.6%,这是有助于CMR的提升的;猜测take rate本季是有所改善的,但改善后CMR的增速也仍在低位,且亏损还在进一步扩大。

当然报表也告知,双十一期间的GMV获得了“强劲增长”,但这具体到底是多少就各凭想象了,毕竟今年的双十一相比往年的启动时间早了足足十天;看下个季度是否会在报表中揭晓。

2)除主业外的分部:

仍然是阿里云表现还算不错,是唯一一个能够稳定可观盈利的,本季度的EBITA同比增长88.86%达到26.61亿;

国际电商营收保持高增29.22%,但减亏进度进展不大;

菜鸟刚在盈亏平衡线上;本地生活减亏程度和上季类似;

所有分部汇总来看的话,EBITA总共亏损23.40亿,和上季度的-25.03亿减亏幅度变化不大。

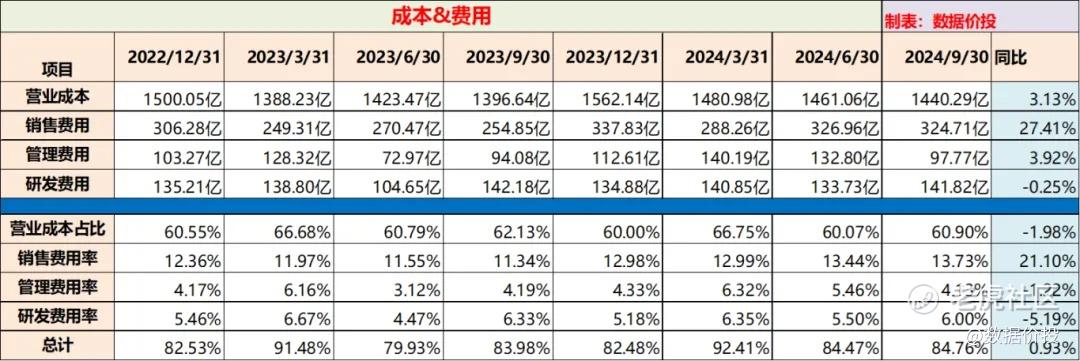

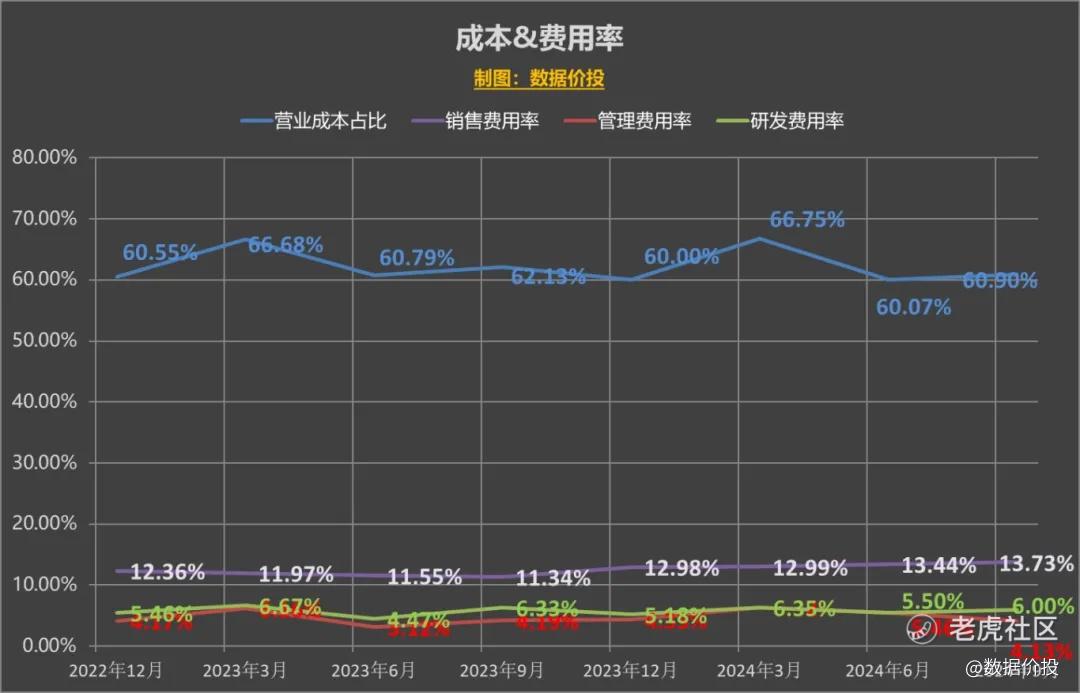

3)费用:

管理费用本季度同比3.92%,相比上季有明显好转;

但销售费用本季度同比27.41%,相比上季反而有所提升,反映当前在电商上的投入力度仍需很大。

4)现金流:

本季度经营现金流净额为314.38亿,同比降低36.14%;

自由现金流为137.35亿,同比大幅降低69.63%;

这其实已是阿里连续第四个季度的自由现金流同比降低,且降幅呈逐渐增加的趋势;

自由现金流的减少:“主要归因于我们对阿里云基础设施的投入,取消年度服务费后向天猫商家的退款,以及缩小若干直营业务规模等因素而导致的其他营运资金变动。”

阿里账上的可动用现金(现金及现金等价物+短期投资+股权投资+其他理财资金)也从2024年3月31日的6172.3亿下降到2024年9月30日的5543.78亿元。

5)回购:

本季度总共回购了41亿美元,加上之前两个季度分别回购的58亿美元和48亿美元,本自然年度总计已经回购了147亿,如果下个季度也保持相同的回购力度,再加上分红的金额,今年的股东回报率预计将达到10%左右;

这不管是在中概龙头中,甚至是在所有中国上市企业中,应该都是排列前茅的。

6)未来期待:

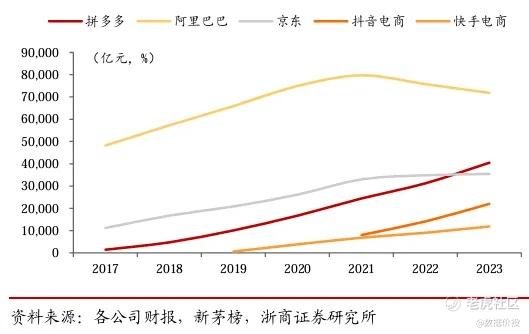

说未来前先说说历史,从2017年~2023年间,这过去的六年对于阿里来说其实是一段不太友好的时期:

2017年时几乎还是一家独大的局面,而到了2023年时占比已明显降低,GMV过万亿的已经有五家之多:

据新茅榜,2023年淘天、拼多多、京东、抖音电商、快手电商GMV分别为7.19万亿、4.05万亿、3.54万亿、2.2万亿、1.18万亿。

这还不算上正在崛起即将加入战局的微信小店。

上图是五家五亿电商在2017~2023年的GMV增长情况,很明显,期间新进的抖音、快手、拼多多保持了高速增长,而阿里和京东这两家货架电商从2021年后就开始出现负增或是持平。

当然上面这个图只是到2023年,而在2024年时情况出现了一些变化:

在经历了连续的高速增长之后,不管是作为直播电商的抖音和快手,还是新起之秀的拼多多,都开始出现降速或即将降速:

据晚点披露,抖音电商的销售额增速已经从24年初的超过 60% 跌至 9 月的不到 20%;

快手的中报中披露,GMV增速从之前长期的30%左右陡降至14.99%;

而拼多多则在中报后的业绩会中,也主动提到未来利润增速降速是不可避免的;

抖音和快手们面临的主要问题是直播电商增长趋缓,所以他们也开始转向货架电商,开始开设商城,但这是需要更多投入和禀赋的,这方面本身是阿里所相对擅长的;

拼多多降速的主要原因猜测是对于商家端的“压榨”已经到了极致的地步,未来需要通过一些措施来向商家让利,这是多多管理层在业绩会中提到所认为长期正确的事情,哪怕是以短期利润增速下降为代价;而在这方面,其实也是阿里相对作得更好,且正在持续作的。

所以,在抖音、快手、多多开始降速,竞争趋缓的阶段,对于阿里来说会是一个机会。阿里现在回归主业,持续提升用户体验,这些可以认为是阿里正在作的正确的事情,同时从报表来看,其实也还是可以看到这样一些增速趋稳回升,take rate有所提升的苗头;

但另一方面来说,当前也仅仅还只是苗头:可以对阿里的未来复苏合理期待,但还需要未来更多持续的数据来进行验证。

一、经营业绩

1.经营业绩-单季

营业收入

经营利润

非国际归母净利润

二、分业务板块

1.分业务板块收入

2.分业务板块经调整EBITA

三、成本&费用

四、现金流

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。