迪士尼换发新色,内容爆发周期来了?

11月14日, $迪士尼(DIS)$ 公布了其2024财年第四季度的财报,整体表现超出市场预期,在经历了一段时间的挑战后,正在逐渐恢复增长势头。

财务表现与预期对比

具体财务数据如下:

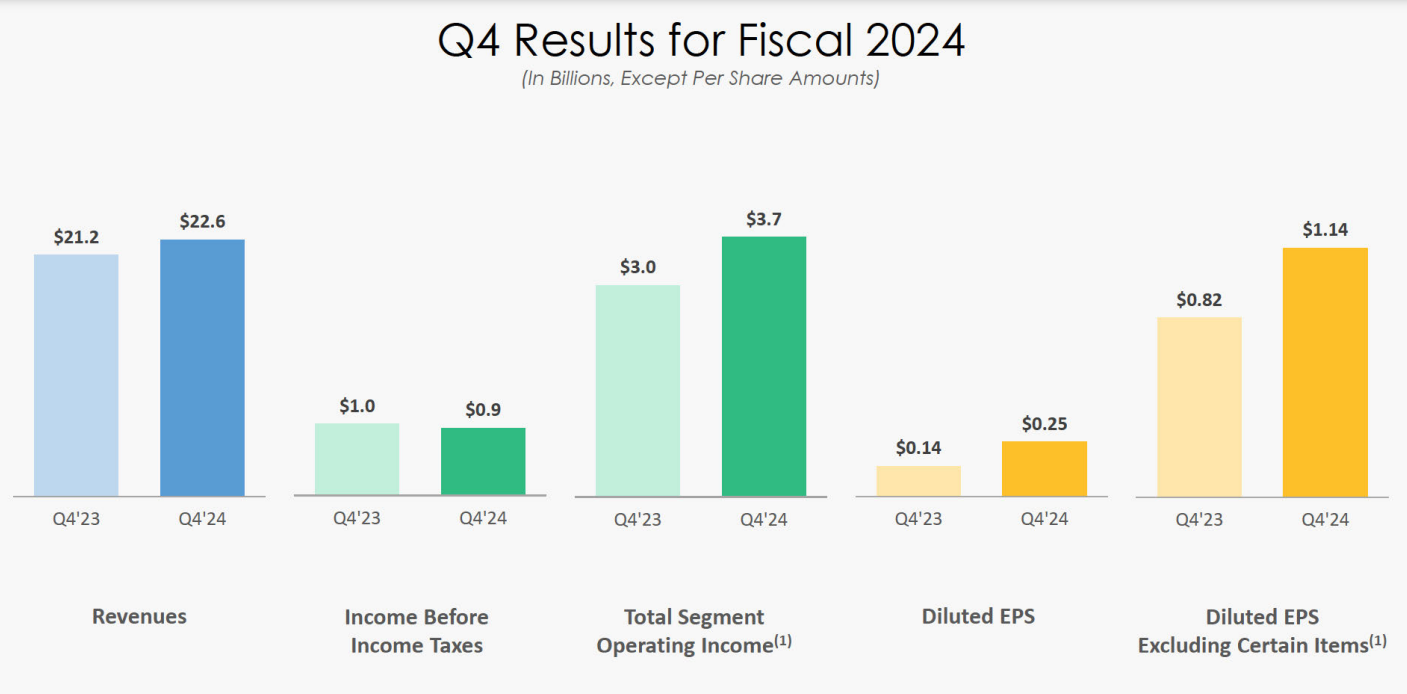

总收入:225.7亿美元,同比增长6%,超过预期的223.5亿美元;

调整后每股收益:1.14美元,超过预期的1.10美元;

流媒体业务:营收增长15%至57.8亿美元,运营利润为3.21亿美元

电影部门:盈利3.16亿美元,较去年同期扭亏为盈

指引:预计2025年调整后EPS将实现“高个位数”增长,超过4%的市场预期,并且盈利增长应在2026年达到两位数,并持续到2027年。

到2025年,该公司还计划回购30亿美元股票,并实现“与盈利增长同步的股息增长”。

业务部门表现

流媒体业务

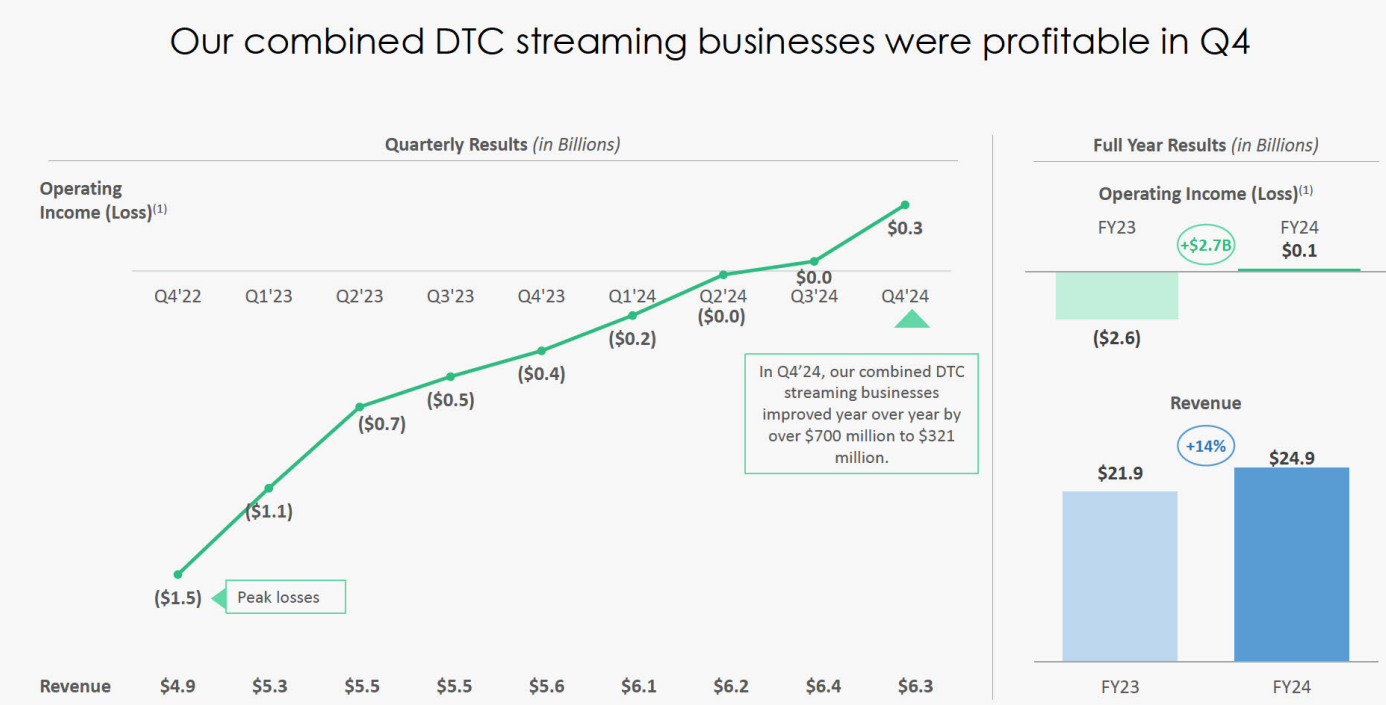

流媒体业务是本季度的亮点。Disney+和Hulu的订阅用户总数达到1.74亿,其中Disney+核心用户超过1.2亿,较上季度增加440万。流媒体部门的运营利润显著改善,从去年同期的亏损4.2亿美元转为盈利3.21亿美元,这表明公司在流媒体领域的战略调整取得了成效。

电影部门

电影部门同样表现强劲,主要得益于《心灵奇旅2》和《死侍与金刚狼》等热门影片的成功。这一部门的盈利从去年的亏损1.49亿美元跃升至盈利3.16亿美元,显示出迪士尼在内容制作和发行上的优势。

主题公园和体验业务

尽管主题公园和体验业务收入同比增长1%至82.4亿美元,但运营利润下降6%至17亿美元。国内公园的盈利有所上升,但国际公园面临竞争压力和游客减少的问题,尤其是在巴黎迪士尼乐园受到奥运会影响时。

业绩分析

超预期原因有:

流媒体转型成功:迪士尼通过提高订阅价格和优化广告收入,实现了流媒体业务的盈利转变。

强劲的电影票房:成功推出多部大片吸引观众,为公司带来了可观的票房收入。

有效控制成本:通过降低营销费用和优化内容策略,提升了整体利润率。

不及预期原因

传统电视网络持续下滑:线性网络收入同比下降6%,显示出传统电视模式面临持续挑战。

国际市场压力:国际主题公园由于经济因素和竞争加剧,导致客流量和利润下滑。

投资者焦点

华特迪士尼财报发布后,公司股票在盘前交易中上涨超过9%。投资者对公司的未来展望持乐观态度,尤其是流媒体业务的强劲复苏和电影部门的成功表现引发了积极反响。

投资者应关注以下几个焦点:

未来增长潜力:迪士尼预计2025财年的调整后每股收益将实现高单位数增长,并在2026年和2027年实现双位数增长。此外,成本削减措施预计能在一定程度上减缓线性电视业务的衰退速度。

流媒体战略:随着Disney+和Hulu用户基础扩大及盈利能力提升,流媒体将继续成为公司增长的重要驱动力。

主题公园恢复情况:随着经济恢复和旅游需求回暖,主题公园业务能否反弹将是投资者关注的重要因素。

换帅进行中:现任CEO Bob Iger计划在2026年底正式卸任。据《华尔街日报》报道,迪士尼宣布将于2026年初正式公布新CEO人选,现任董事会成员、摩根士丹利前任CEO James Gorman将带头负责这项工作,并将于2025年1月2日起担任迪士尼董事会主席。

30亿美元回购加码:公司批准了30亿美元的回购计划,到2025年为止。

$奈飞(NFLX)$ $Warner Bros. Discovery(WBD)$ $Spotify Technology S.A.(SPOT)$ $康卡斯特(CMCSA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Xzhouz·11-15 11:18阅点赞举报