大选之前,美国市场多看少动

美联储:预期调整

最新的非农数据表明劳动力市场并不像市场主流以及美联储预计的那样差。所以现在市场就要大幅度重新定价未来利率的走势。特别是美联储小号在数据之后也再次确定11月份降息25个基点(之前市场还给了一定的50基点预期)。

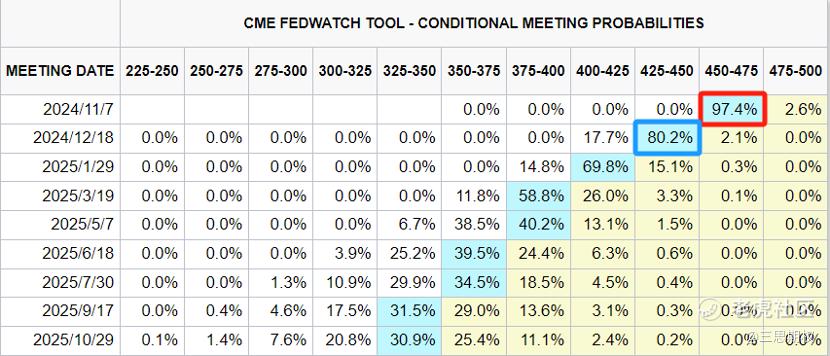

目前市场的预期被打回到11月份降息25个基点,12月份降息25个基点,也就是说今年只会降息2次,而且不再会有50个基点的降息。

图:市场预期美联储11月降息25个基点的概率为97.4%,12月降息25个基点的概率为80.2%。

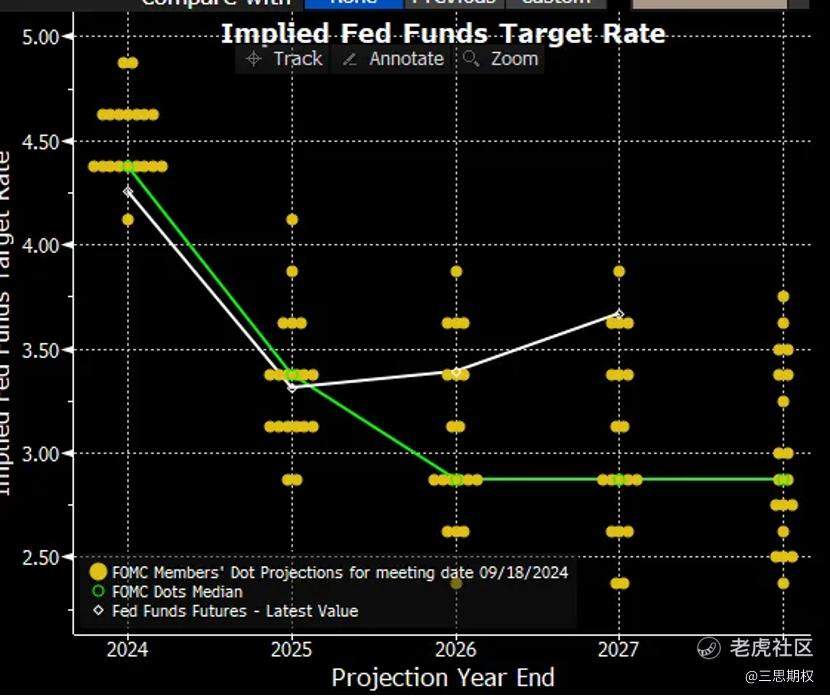

这个2024年底以及2025年底预期终于回到了和9月份美联储的新的点阵图一致(下图)。在这个情况下,我们认为接下来在大选之前,市场对于美联储利率路径的重新定价将告一段落,这也就意味着,美国短期利率在接下来2周里应该不会再有大的波动。下周的CPI将对长期利率有影响。而从外汇的角度来说,接下来就要看其他央行的动作。

图:最新的美联储点阵图

由于美国的数据走强,美国的利率也带着欧洲以及英国利率走高。从短期利率期货来看,市场定价美联储和欧洲央行在2025年降息90个基点,而英国央行头最铁,只降息80个基点。不过欧洲数据以及通胀都在放缓,目前看来市场对于欧洲央行利率还有不少的调整空间。同样的逻辑也适用于英国央行。本周行长拜利已经开始松口,而且英国在10月低还要面临秋季财政预算的风险。

美元:反弹

因此,从央行的分化角度来说,接下来美元兑欧元(下图白线)以及英镑(下图蓝线)或都能继续走强。本周我们已经看到市场趋势已经明显。

而且本周另一个有意思的现象就是日元开始重新走弱(下图黄线)。 这个主要是由于新任总理石破茂在跟央行沟通之后一改之前的观点,认为日本央行最好慢慢来。加上美联储事实上并不如市场想的那么鸽派,在拥挤的做多日元的仓位下,挤仓又再次出现。三思星球上周提到目前日元持续稳定升值的前提并不存在,建议小仓或者期权空日元。不过目前的日元下降的幅度比我预期的还要快。

图:欧元兑美元、英镑兑美元、美元兑日元

海外股市:多看少动

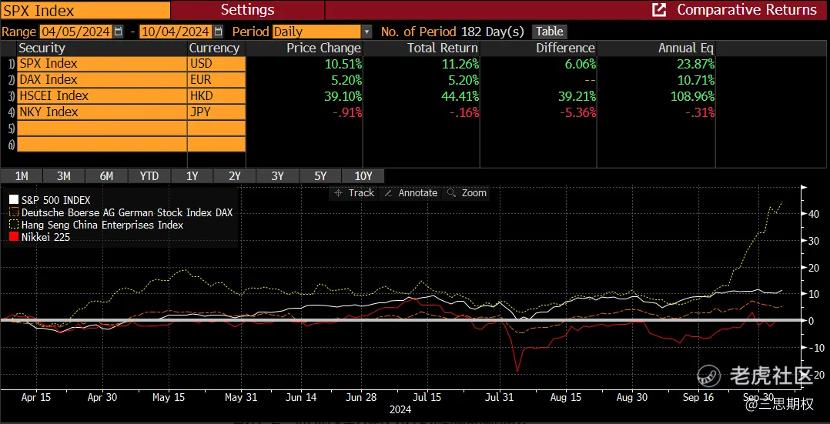

从海外股市来看,目前的逻辑还是前文经常提到的,在各国央行Put的加持下,很难看到股票中期向下的空间有多大。过去6个月除去短期暴涨的东方市场,欧洲以及美股也都破了新高。

图:标普500、德国股指、恒生指数、日经指数的近期走势

短期来看这个趋势应该不会改变。当然这也取决于下周东方是否会出财政政策。这个也是全市场都在关注的点。首先是什么时候出,其次出多大(海外机构的交易员圈子预期的是3-5万亿)。

关注:通胀数据, 美股Q3盈利季

再往后看,10月的下半月还有不少影响市场的因素。

首先,马上要开始的美股三季度盈利季即将开始。 其次,欧洲央行(ECB)的17号会议可能也是一个对于不太对称的风险。因为现在市场已经预计了它将90%概率降息。如果不降,那么市场一定会认为它政策错误。第三,就是11月初的美国大选。

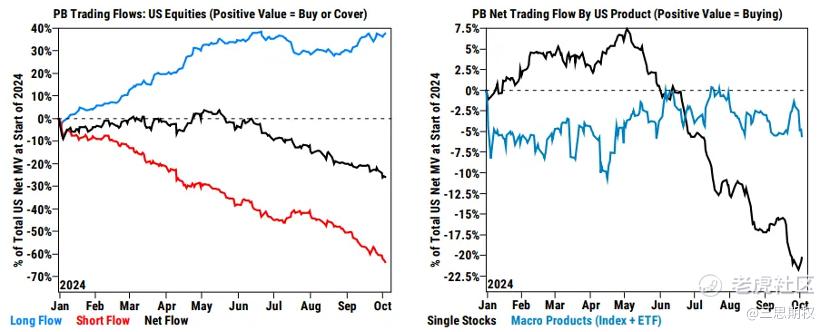

我倾向认为下周如果在继续往上走,那么这就是一个比较好的降风险机会。从高盛的对冲基金的仓位来看,对冲基金,特别是宏观对冲策略的也已经开始在降仓位了。

图:今年以来对冲基金、宏观对冲产品对美股的仓位情况

下周我们将迎来新的美国通胀数据。值得注意的是,目前市场对于通胀数据的关注程度已经不如之前,这是因为主要的关注点都在经济增长上。现在经济增长短期无忧的情况下,下周的CPI关注度应该会比之前更高。

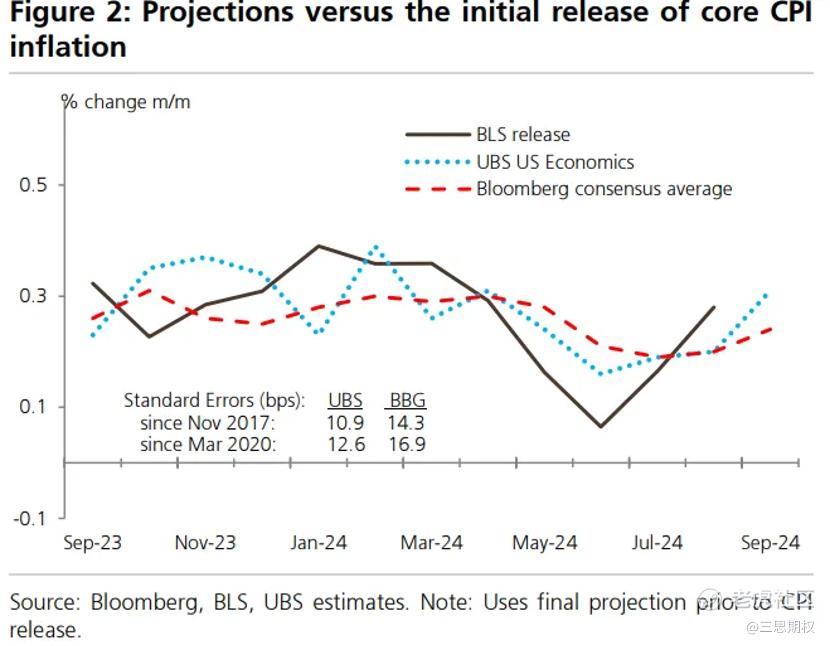

从瑞银(UBS)的预期来看,他们认为核心CPI将超出预期不少。 我认为如果这个情况出现,那么届时美元可能会短期再有一波上升。不过在这个之后,市场对于美国利率的定价可能会见顶【除非美国经济再放缓】。之后美元的走势就只有看其他央行的动作。

图:美国CPI的预测与实际数据

还有一个要注意的就是美股的盈利季下周要开始了。

8月的美股大跌就是在盈利季最高峰时间发生的。从下面的预期表格来看,本季度市场预计美股(除能源板块)盈利增长6%, 大幅低于上季度的12%。 而标普500指数整体盈利增长4%,也低于上个季度的11%。其中,消费、金融以及能源板块的减速最为明显。

也就是说,目前市场已经对盈利大幅下滑了有了很大的预期。所以相比上个季度,盈利季出现大幅度翻车的风险并没有那么大

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 超越666888·10-08阅点赞举报