都想分杯羹的十万亿电车市场,老巨头还带的动么?

一句话总结:造电动车,百度离钱还远;造无人车,车企离百度很近

--

上周的市场好热闹,无不体现着全球化的东风尚存:

先是一群印度人开着台湾从日本租来的美国控股的船挂着巴拿马国旗堵住了埃及的苏伊士运河,把美国用来’庆祝’中国和伊朗签约的艾森豪威尔号航母堵在了地中海。

然后是美国对中概股的政策变动+中国电子烟的政策变动+中国在线教育的政策变动------>’老虎帮’(Tiger Club)爆仓----->高盛邮件放风抢先出逃------>野村与瑞信接盘巨亏。

图:美国投行版的“不讲武德,来骗,来偷袭”

‘老虎帮’这位捅了篓子的韩裔投资人,自称“赚钱靠神喻,投资为灵魂”,用日本人和瑞士人的券商,在美国人的股市,交易中国人的股票,靠“上帝”指引的长线哲学,赌杠杆投机的钱。

注:关于这位一下子亏掉800亿美元的Bill Hwang,我在上周文章已有提及,这里就不再赘述了。通过下面这则视频采访,再结合他真实的所作所为,完美解释了“表里不一”是啥意思。

而此次事件的一大“受害者”,就是最近“王者归来”,并在周五上演了股价大逆袭的百度(今天在美股又反弹了6+%)。

图:注意一下换手率,高达45%。这就是所谓的’带血筹码’,有的人因此破产,有的人因此发财。

碰巧百度最近回港上市了,而且还被B站蹭了一次热点。

作为自去年开始密切关注百度的投资者,我们也打算借此机会,再来复盘一下百度的革新之路。

注:此文其实是前文<用高盛模型告诉你,百度应该如何估值>的精神续作。虽然近期百度股价有大幅调整,当仍比去年发文时高出一倍。

1. 从财务估值,到愿景估值

1.1 只要营收结构不变,估值就难涨

我们在去年就有聊过,外资行主要还是通过财务分析来给公司估值的。这其实也有不合理之处。

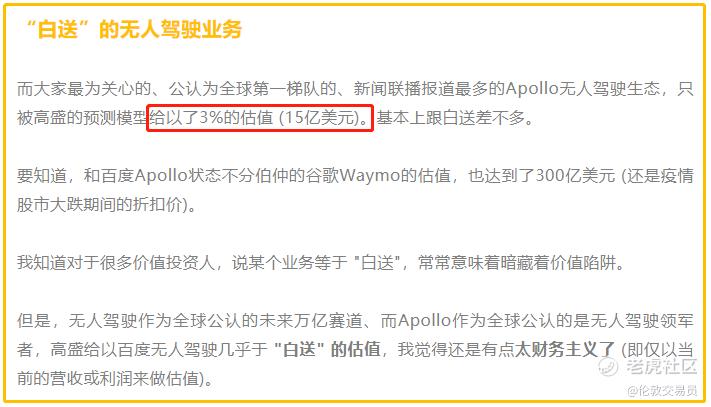

比如说,百度最风光的Apollo业务,若要按照高盛当时的财务模型,才只值15亿美元(下图)。

下图截自:用高盛模型告诉你,百度应该如何估值

Apollo作为中国的无人驾驶骄傲,被高盛定成了“白送价”,这明显不合理(后面我会介绍摩根大通的估值法)。

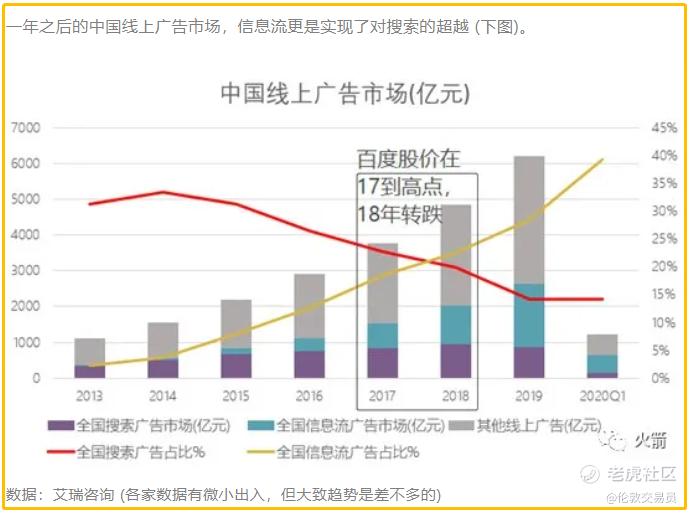

在财报主导的行情下,只要百度的营收结构不大变(如下图),就很难获得高估值。

下图截自:用高盛模型告诉你,百度应该如何估值。从图可知,百度还是高度依赖搜索广告的。

尤其是百度主导的搜索广告,在正被字节主导的信息流广告所蚕食的背景下(下图),财务分析师拍出的估值就更低了。

下图截自:用高盛模型告诉你,百度应该如何估值。从图可知,为何百度股价在前几年表现低迷。

1.2 财报带不来高估值,但愿景可以

但是,在互联网产投圈,一旦所属赛道开始变热,’财务无用论’的声音就会冒头。

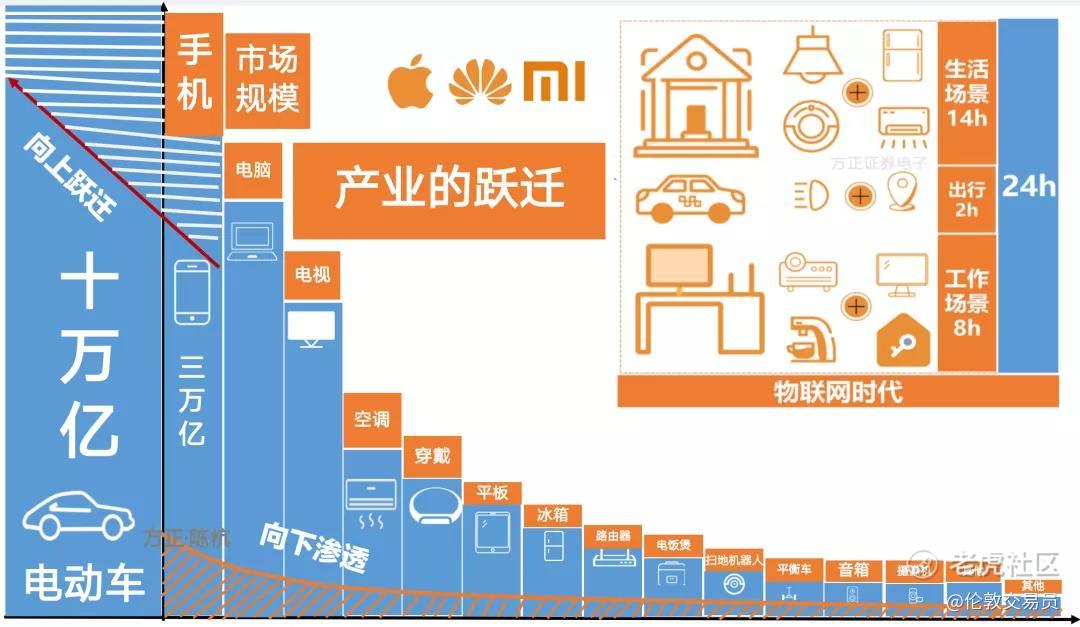

新能源的持续政策+汽车的持续电子化+物联网的持续产业化,让电车成为了近几年来最热门的赛道之一。

图:消费行业的王冠,十万亿的电车产业链

热门赛道+美元放水,让百度享受到了从"财务估值法"到"愿景估值法"的市场升级。

比如,在百度股价已经大涨之后,摩根大通认为「电动汽车还将把百度的股价推向一个更高的位置」,于是以每100万公里自动驾驶里程/1.7美元的一级市场方法论,给了百度Apollo 100亿美元的估值。

而国内分析师描绘的愿景,也大多有着类似的逻辑。下面这篇研报的标题就完美概括了市场看法。

1.3 新愿景+新大佬=坐上火箭的股价

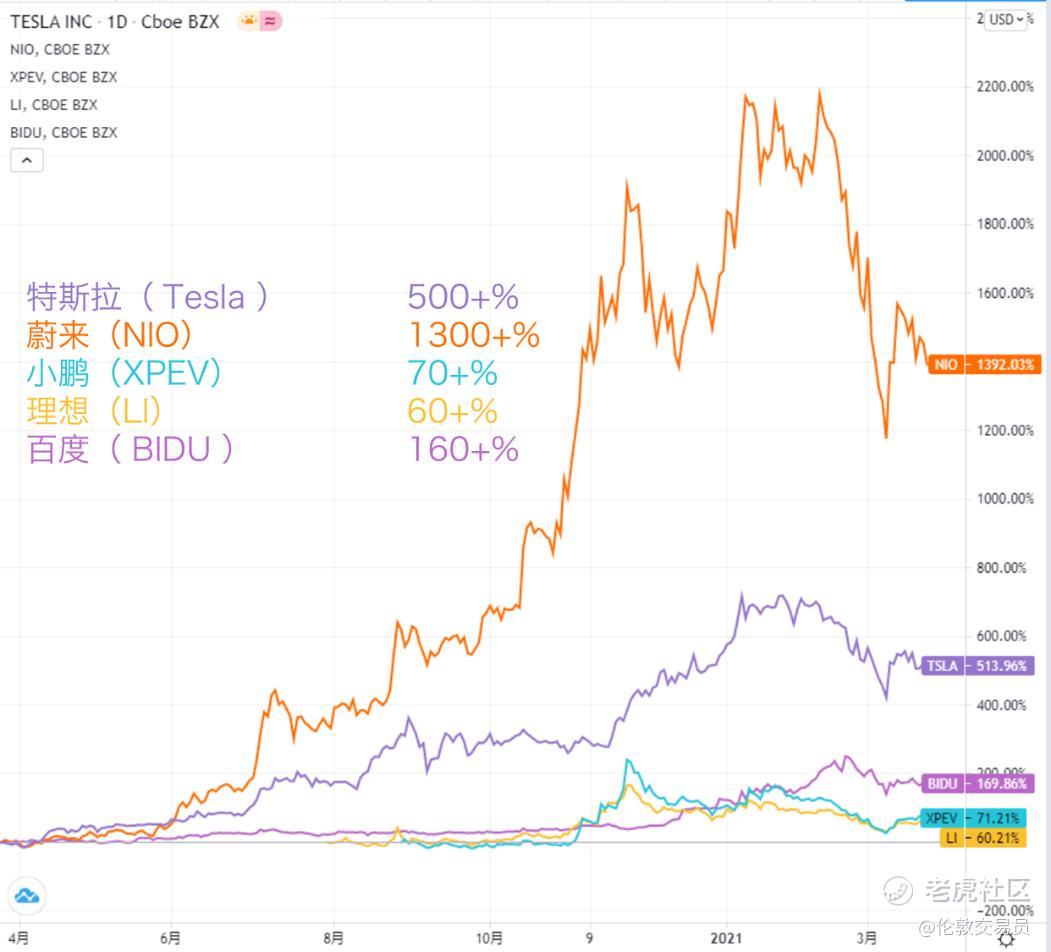

喜提电车概念的百度,在"疫情牛"期间,股价也随着"电车三傻"一起坐上了火箭。

图: 在过去一年里,电动车概念股都‘涨势喜人’。

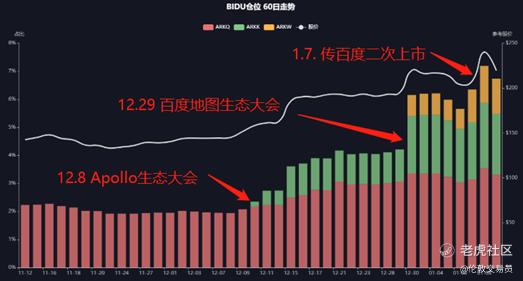

而在"疫情牛"期间出尽风头的木头姐(Cathie Wood),也一步步将百度纳为了重仓股,并且加仓时机都极为巧妙。

图:木头姐的ARK基金三次加仓百度。(其中,ARKQ是自主技术和机器人ETF,ARKK是创新ETF,ARKW是下一代互联网ETF)

木头姐加仓百度的时间节点主要有两个:一个是百度Apollo(自动驾驶)的生态大会,另一个是百度地图的生态大会。

为什么百度的这两个生态大会,会成为‘女版巴菲特’的加仓催化剂呢?以及,靠’软技术’发家的百度,又是如何与’硬科技’的电车概念挂上钩的?

要回答以上问题,首先要理解TMT投资者爱用的赛道押注逻辑。即一个好的投资标的,必须得是’三好学生’:

1. 好赛道

+

2. 好身位

+

3. 好公司

2. 在热门赛道中,有一个好身位

至于电车这个热门赛道是不是好赛道,我先不下定论。

但对于手持重金的头部投资者来说,他们可不敢承担踏空趋势的结果。对于热门赛道,只要有机会他们都还是愿意掺上一脚的。

所以对百度来说,投资者主要关注它1.是否处在电车赛道的好身位;2.是否比对手更有竞争优势。

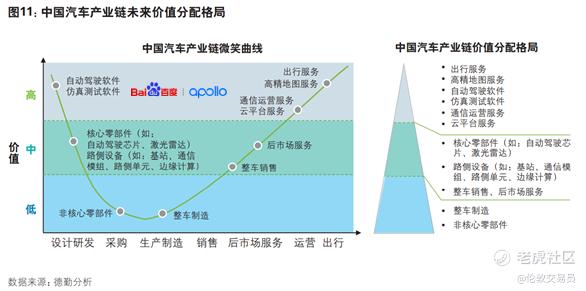

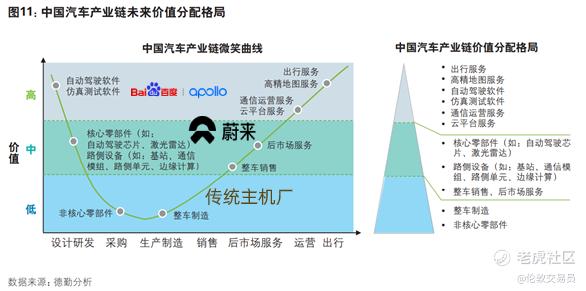

2.1 微笑曲线,就是价值曲线

理论上说,百度在电车赛道上的身位很好。

百度的两次生态大会的重点分别是自动驾驶和高精度地图。

而根据汽车产业链的「微笑曲线」,自动驾驶和高精度地图分别位于曲线的两端,都属于高价值区间。

2.2 价值高点,就是估值高点

传统的车企,主要依靠4S门店的代销渠道,某种意义上还是toB生意。

而前面提到的’电车三傻’,则不仅仅是低附加值的造车,还有更高附加值的’后市场服务’(上图)。通过对消费者的真正触达(即最近流行的’DTC’概念),拥有了toC属性。

这也使得造车新势力能比传统主机厂获得更高的估值。

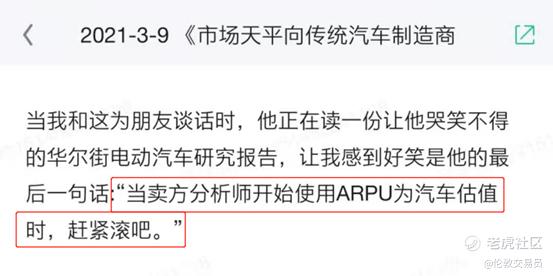

甚至美股分析师在分析特斯拉时,居然都用上了toC互联网的ARPU指标(单用户价值)来估值,见下图。

注:下图截自三思门的内部讨论。当时作者正在进行卖空特斯拉+做多大众汽车的对冲交易,下面这句话主要是吐槽调侃,而非表示认同。大家也别只根据「微笑曲线」就不看价格的追高‘电车热’。

国内的蔚来汽车更是如此。有大佬曾说:“「蔚来的本质是一家‘会员制’公司」。通过提供大量、优质的售后会员服务,蔚来换来了一群极度团结而忠实的粉丝,「从制造业转型成电子消费品」。”

不管你是否认同以上观点,但不可否认的是:「微笑曲线」的身位差距,对估值有着巨大影响。

2.3 地图+造车=百度的好身位

这或许就能解释为何一向偏爱特斯拉的木头姐,反而愿重仓当时国内投资者还看不上的百度了。

甚至特斯拉也已把国内的地图服务商换成了百度。而百度近期也明确表示还要和吉利一起造车,争取在3年内推出L4级自动驾驶汽车。

总的来说,百度在国内的无人驾驶赛道处在很好的身位。

(话说我们也很期待今后小米会和哪家主机厂一起造车,毕竟能供$小米集团-W(01810)$ 选择的一线车企已经不多了)

既是‘富二代’,又是‘刻苦娃’

虽然百度处于热门赛道的好身位,但要想获得投资者的认可,还得证明自己是个好选手。

不过在这点上,分析师们似乎都预期一致——百度在自动驾驶赛道中,有得天独厚的优势。

被“嫌弃”的老业务,撑起了新业务的天

但在聊百度那些烧钱的新业务之前,得先感谢其“现金奶牛”的老业务。

虽然百度的广告经常被人吐槽,甚至被扣上了’流氓’的帽子。但它就如同地主家的大儿子,在外被批’吸血’、在内被嫌守旧,却仍年复一年的闷头薅钱补贴家用,好让二儿子有家底去闯新天地。

在港股上市会上,Robin 表示,「无论收入是一元还是一亿,百度都会把它投入到技术里。」

而Robin口中的这些收入,一大半都来自于搜索与信息流广告。

在高度竞争的国内互联网市场,面对来势汹汹的抖音快手,百度的广告业务虽然颇受争议,但每年贡献的约700亿现大洋可是毫无争议的。

最爱砸钱做研发的互联网巨头

以技术为核心的百度,对研发的投入毫不手软。在已上市的互联网公司中,百度的研发费用占比一直位居前列。

砸出去的钱,虽然还没能反映在财报营收上,但也让百度成为了业内公认的技术领头羊。(不过,钱景与前景的错位,也让投资人很是纠结)

比如说,百度在2013年就成立了深度学习研究院,率先在国内探究深度学习的应用场景。而在2017年,从研究院里孵化出了自动驾驶平台Apollo,自此之后一直被公认为中国的自动驾驶龙头。

国内是第一,国际是一流

北京将道路测试难度分为了四个等级,其中只有百度有技术资格进行R4级测试。自然,百度在路测车辆数和测试里程数据上,也远超国内其他的自动驾驶公司。

在实际应用场景方面,百度在长沙、广州、沧州等地推出了RoboTaxi服务,为用户提供点对点无人车接送服务。百度甚至将一整套方案在广州黄埔落了地:<百度在广州推出自动驾驶MaaS(出行即服务)平台>

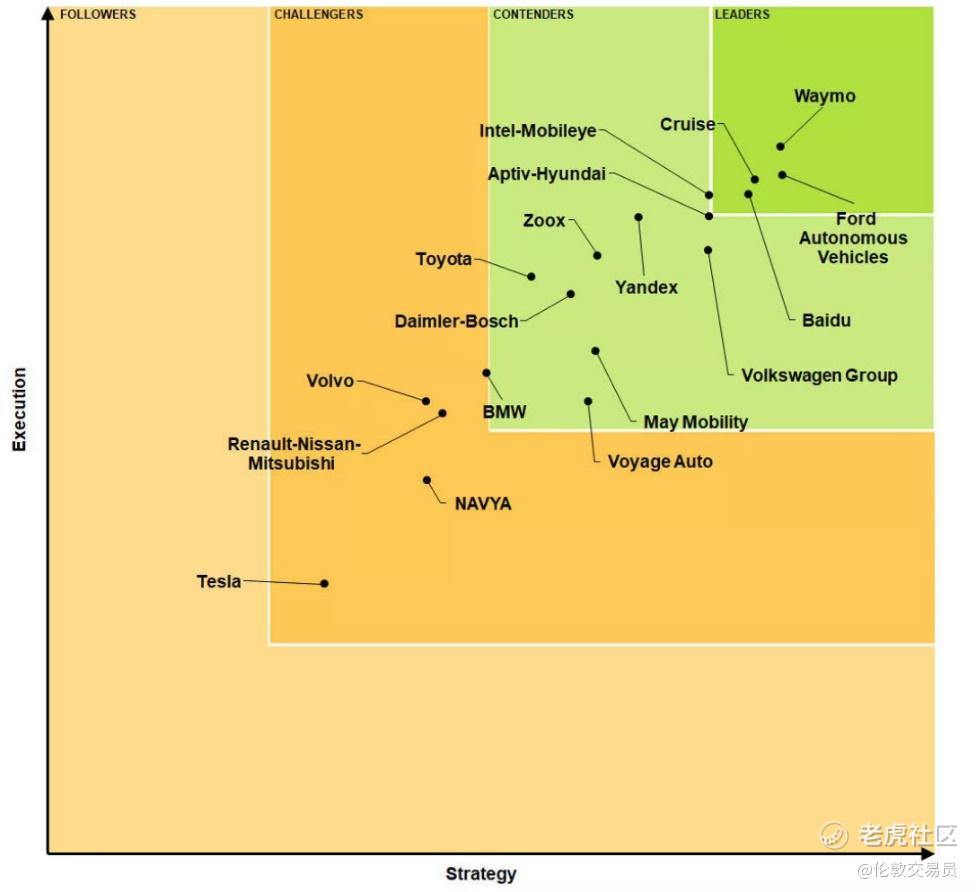

而在海外,自动驾驶相关测试主要集中在加州。虽然在测试车辆和测试里程数据上,百度落后于谷歌Waymo和通用汽车Cruise。但凭借着在国内积累的功底,百度在算法表现上依然名列榜首(下图)。

在自动驾驶领域,百度是国际公认的第一梯队。

图:知名研究机构Navigant Research (以下简称NR) 每年都会发布自动驾驶竞争力榜单,不过今年的结果还没有公开。说不定公开之后,百度的位置还能再往前挪一点点。

既然这么'好',那投资者还纠结什么?

纠结一:是大百度,还是大白兔?

今年是Robin 提出要“狼性”回归的第十个年头。

但有句俗语:缺什么,就喊什么。在过去十年,除开销售团队,百度人在业内的印象似乎正离狼性越来越远,而离兔性越来越近。

百度作为自动驾驶领域的黄埔军校,在国内的相关创业公司中,有相当数量的创始人/核心成员就来自百度。

下图截自:百度AI栽下的三颗小树苗

'黄埔军校'这个名头虽好,但也会让投资人担心'百度是不是留不住人才':是否因内部浓厚的工程师文化,抑制了核心成员狼性拓疆的本能,从而产生了要离开百度去创业的念头呢?

(不过最近也有内部朋友给我们说,百度的公司文化在这两年变化很大。他举了几个例子:1.百度员工也开始频繁在内网 ‘鞭策’自家的产品和业务了;2.曾经割裂的各条业务线开始打通,公司更有整体感;3.管理体制去繁就简,内部的办事效率比以前大幅提高)

此外,投资者还会纠结,如果这些从百度出来的创业者能在某些领域做的不比老东家差,那还有必要去押注大百度吗?

在某些投资者眼中,当某个赛道处于商业化早期阶段时,一个业务更纯粹、历史包袱少、团队更精干的狼性小团伙,其实要比老巨头更适合从0到1的开疆拓土。

(为什么投资人不喜欢“炒”转型的巨头,我们在上一篇关于百度的文章中已有讨论,强烈大家读一遍该文的最后几段)

纠结二:硬实力,能否解决软问题?

当然,这里不是说狼性文化就好。毕竟每一种团队文化都有其存在的意义和需求。

比如说,百度长期形成的工程师文化,让投资者对百度的无人驾驶技术深信不疑,让其股价在电车概念火热的时候连翻几倍。

创始人的技术信仰+公司长期的技术沉淀+近期的无人驾驶电车热,都让有着硬实力优势的百度脱颖而出。

不过,爱挑毛病的投资者又会开始纠结:百度过去十年在C端业务的颓靡,会不会在下个十年拖后腿。

比如说,百度基于地图服务的本地生活生态,虽说其商业模式乍一看很美好,但却没能解决如何才能让用户每天使用百度地图服务这个'鸡生蛋'的问题。

在某些投资者眼中,百度的新兴业务虽然技术突出,但更多是侧重解决问题的工程师思维。虽然很务实,但它对商业环节的人性洞察有所欠缺(如下图)。

而在创造toC端需求上,我们前面提到的蔚来汽车,就提供了一个很好的样板。

有位买方朋友,基于自己的工作便利和过往履历,看懂了蔚来的品牌力和团队力。当高盛做空蔚来的时候,他反手做多,提出蔚来的核心竞争力不非造车的硬实力,而是(能让消费者甘愿为止付出溢价的)软实力。

如果蔚来只有造车的硬实力、没有变现的软实力,那么就获得不了那么多忠实用户,也抵挡不了外资的做空压力。

因此,有能力直接向用户高效率变现(DTC)的蔚来,自然也拿到了远比传统整车商更高的估值倍数(下图)。

但蔚来的成功,就引发了投资者的第三个纠结:

从上图可知,百度无人驾驶生态在「微笑曲线」的价值身位比蔚来还要更高,但为什么百度还只是水泥股的估值,而蔚来却拿到了’火箭股’的估值呢?

纠结三:愿景很美好,但钱景有多远?

对于工程师主导的百度,短时间内造出一辆可实现L4级自动驾驶的电车,问题真的不大。

但造车这件事,始终是位于「微笑曲线」的低端,很来事,但不来钱。

毕竟,要拼起量产成本,百度能拼得过同样决定要造车的小米么?小米可是号称价格屠夫的性价比之王。

在某些投资者眼中,百度,要不就去给B端做高精度地图,要不就去给C端做自动驾驶服务。毕竟这两项都是「微笑曲线」里价值含金量最高的两端业务。

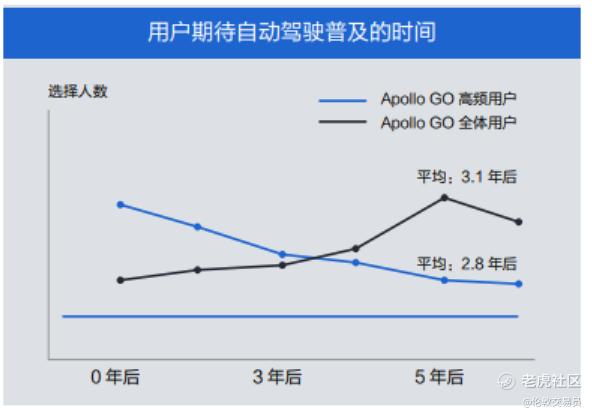

但有一个问题,这两项业务都离不开无人驾驶技术的推广,而它的普及似乎都还需要很长时间(下图)。

下图截自:《Apollo Go 2020年运营报告》

要想加快智能驾驶的普及,百度就得借助传统车企的力量,通过给它们提供L3级自动驾驶的能力支持,来教育用户。

不过,虽然这能让百度的'愿景'又离'钱景'更进了一步,但也有代价。

一是百度与车企之间的合作或许会各留一手、貌合神离;

二是与车企合作,或许会让百度的商业模式变得更加toB,而离高价值与高估值的toC又远了一步。

吐槽谁都会,远见才宝贵

有句俗话,世上本无事,庸人自扰之。

作为旁观者的投资人,基于有限的信息,对于新兴赛道的认知常常只是盲人摸象。很多自以为聪明的事前判断,在事后也常常沦为荒谬笑话。

而对于放下了曾经的'BAT'光环、在新兴赛道全力转型的百度,在贬低与捧杀之外,也可给予更多体谅与耐心。

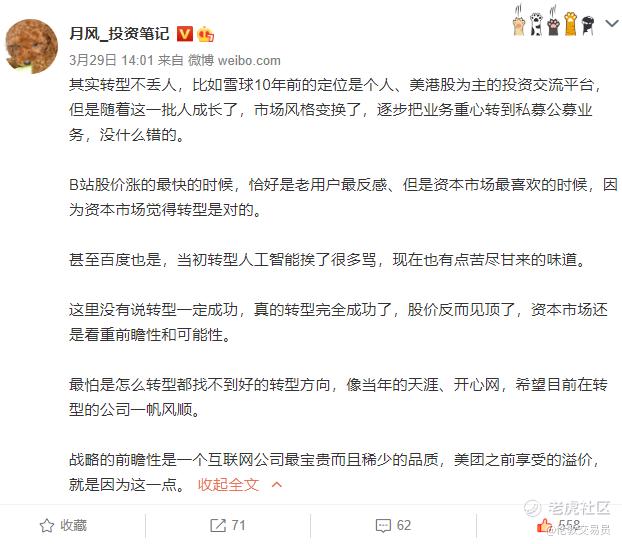

现在的百度,就像月风大佬点评的那样:“当初转型人工智能挨了很多骂,现在也有点苦尽甘来的味道。”

“这里没有说转型一定成功,真的转型完全成功了,股价反而见顶了,资本市场还是看重前瞻性和可能性。

…

战略的前瞻性是一个互联网公司最宝贵而且稀少的品质,美团之前享受的溢价,就是因为这一点。”

- Good Luck to Baidu -

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- RicoZhang·2021-04-01无论怎样,作者认知强大点赞举报

- Mrmoon·2021-03-31看上去很美点赞举报

- 飞侠特斯拉·2021-03-31不信1举报