市场测试底部,继续透支衰退预期

要不然怎么说美国是贷款大国呢,全民贷款不说,股票预期也贷款,市场行情永远走在结果之前。

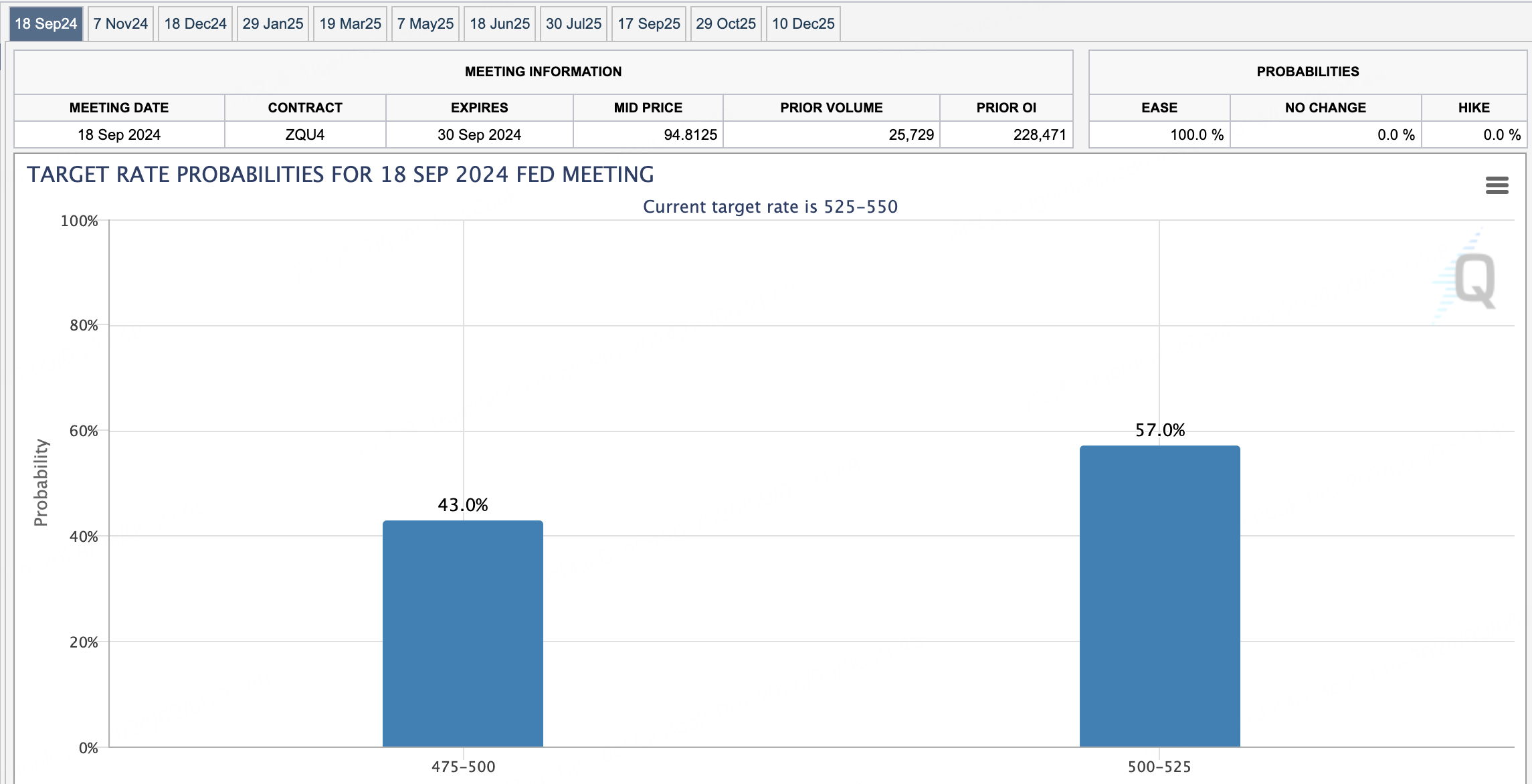

8月非农就业数据比预期差,14.2万vs16万;7月数据还进行了大幅修正,11.4万变成8.9万人。失业率4.2%创6月新低。

数据公布后利率观察工具显示交易员们在左右摇摆,总体来说50还是25概率55开,毕竟有上次8月5日黑天鹅经验,感觉距离50基点降息就差日本股市崩盘助力了。

但是大盘先回调也不是什么坏事,假如后面数据显示经济没那么差,鲍威尔只降息25基点呢?反弹空间不就有了?

周四大单出现一组真.卖出跨式策略:

卖出107call $NVDA 20241018 107.0 CALL$

卖出107put $NVDA 20241018 107.0 PUT$

跨跟勒的区别在于,跨式put跟call行权价一样,勒式put跟call行权价不一样。

平时我一般会把勒式跨式混着说,主要中文里跨也可以包含勒的意象。

跨马步就是勒式,谁说马步不是跨呢?

回到正题,这组卖出跨式没什么问题,符合我们对英伟达的波动区间预期。

这组策略盈亏平衡点是107加减call跟put的权利金,即92~122。10月18日前英伟达股价落在此区间内这组策略即可赚钱。

英伟达单腿大单,有一个比较显眼的开仓,9月20日前股价肯定不过前高,属于正确的废话:

卖出136看涨期权 $NVDA 20240920 136.0 CALL$

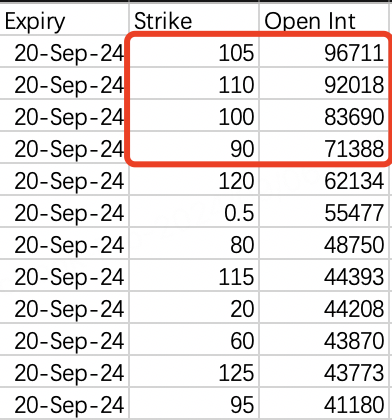

开仓数据,看涨期权不用看了,相比上限,相信大家更关心下限。下周9月13日收盘可以直接参考9月20日开仓数据:

前四位差距不大,所以最低价位更重要,目前来看9月20日前很大概率会去触及90。

更低80不在9月考虑范围,因为9月20日FOMC结束市场就要为10月的第2季度财报季做准备了,而财报披露后业绩差崩盘,那也是10月要考虑的事了。

所以下周英伟达波动区间90~118。118是周二机构roll仓备兑,我的选择也是卖118卖90。 $NVDA 20240913 118.0 CALL$ $NVDA 20240913 90.0 PUT$ 。

不过话又说回来,真跌破90也问题不大,因为我之前买了长期看跌期权。

被非农数据拖累大跌5%,还好昨天按兵不动,但机构就比较倒霉的割在高点了。周四机构高位割肉roll仓0913 242.5:

roll卖出 $TSLA 20240913 242.5 CALL$

不过目前特斯拉表现确实强于英伟达,下周可以重点关注,回调也是不错的机会。

数字货币继续走低,MSTR的机构备兑roll仓行权价再度下降:

roll卖出 $MSTR 20240913 132.0 CALL$

总之下周等触底。

补充一个spy组合大单:

所以我说跟上次差不多。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 超越666888·2024-09-07阅点赞举报

- 春懿曦明·2024-09-07OK点赞举报

- plaispool·2024-09-07已阅点赞举报

- 年年有于姨·2024-09-06巳阅点赞举报

- Lydia758·2024-09-06阅点赞举报