蔚来:二季度交付量创新高,汽车毛利率翻倍

$蔚来(NIO)$ $蔚来-SW(09866)$ 蔚来已于9月5日发布最新财报,数据显示:第二季度出现较强的增长势头,交付量与营收双双创历史新高,净利润虽然仍处于亏损状态,但已经大幅下降,并且三季度的交付指引超过市场预期,具体如下:

一、利润表分析

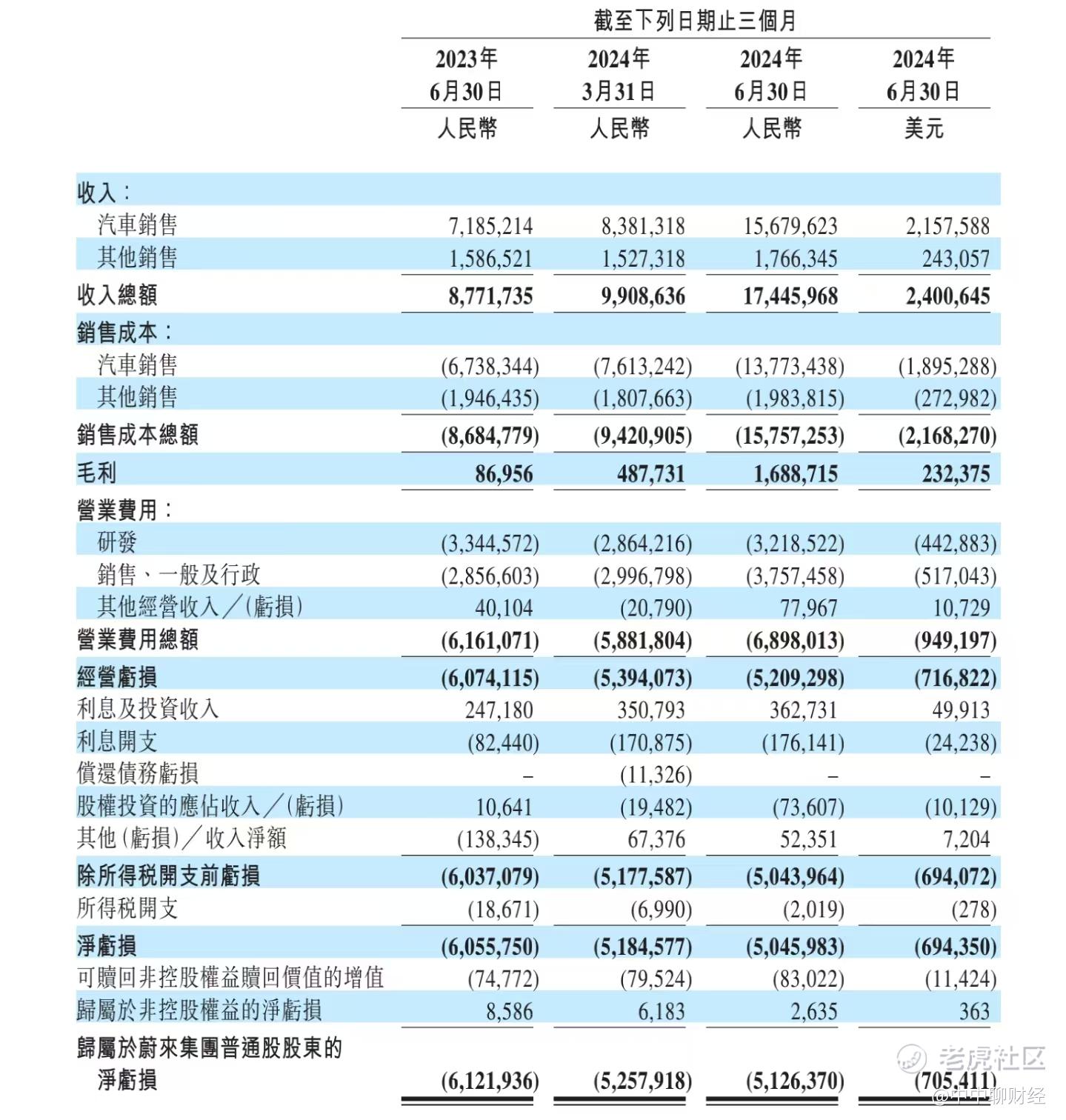

根据财报数据,蔚来集团二季度收入总额达到人民币174.460亿元(约合24.006亿美元),较去年同期增长98.9%,较上一季度增长76.1%。这一强劲增长主要得益于汽车交付量的显著增加,达到了57,373辆,同比增长23520辆。

汽车销售额方面,本季度达到人民币156.8亿元(约合21.576亿美元),同比增长118.2%,预期为154亿元。这表明蔚来在高端智能电动汽车市场的份额进一步扩大,尤其是30万元以上的纯电汽车市场中占据了超过40%的市场份额。汽车销售额的增长主要归因于交付量的提升,部分被产品组合变动及用户权益调整导致的平均售价下降所抵销。

毛利率方面,蔚来集团本季度的整体毛利率为9.7%,较去年同期大幅提升870个基点,较上一季度提升480个基点。其中,汽车毛利率达到12.2%,较去年同期提升600个基点,较上一季度提升300个基点。这一显著增长主要得益于单位物料成本的下降,部分被平均售价下降所抵销。

然而,尽管收入和毛利率均实现大幅增长,蔚来集团仍面临经营亏损的问题。本季度经营亏损为人民币52.1亿元(约合7.17亿美元),较去年同期下降14.2%,较上一季度下降3.4%。扣除股权激励费用后,经调整经营亏损为人民币47亿元(约合6.47亿美元),同样呈现出下降趋势。这表明蔚来在成本控制和运营效率方面取得了一定的进步,但仍需进一步努力以实现盈利。

二、资产负债表分析

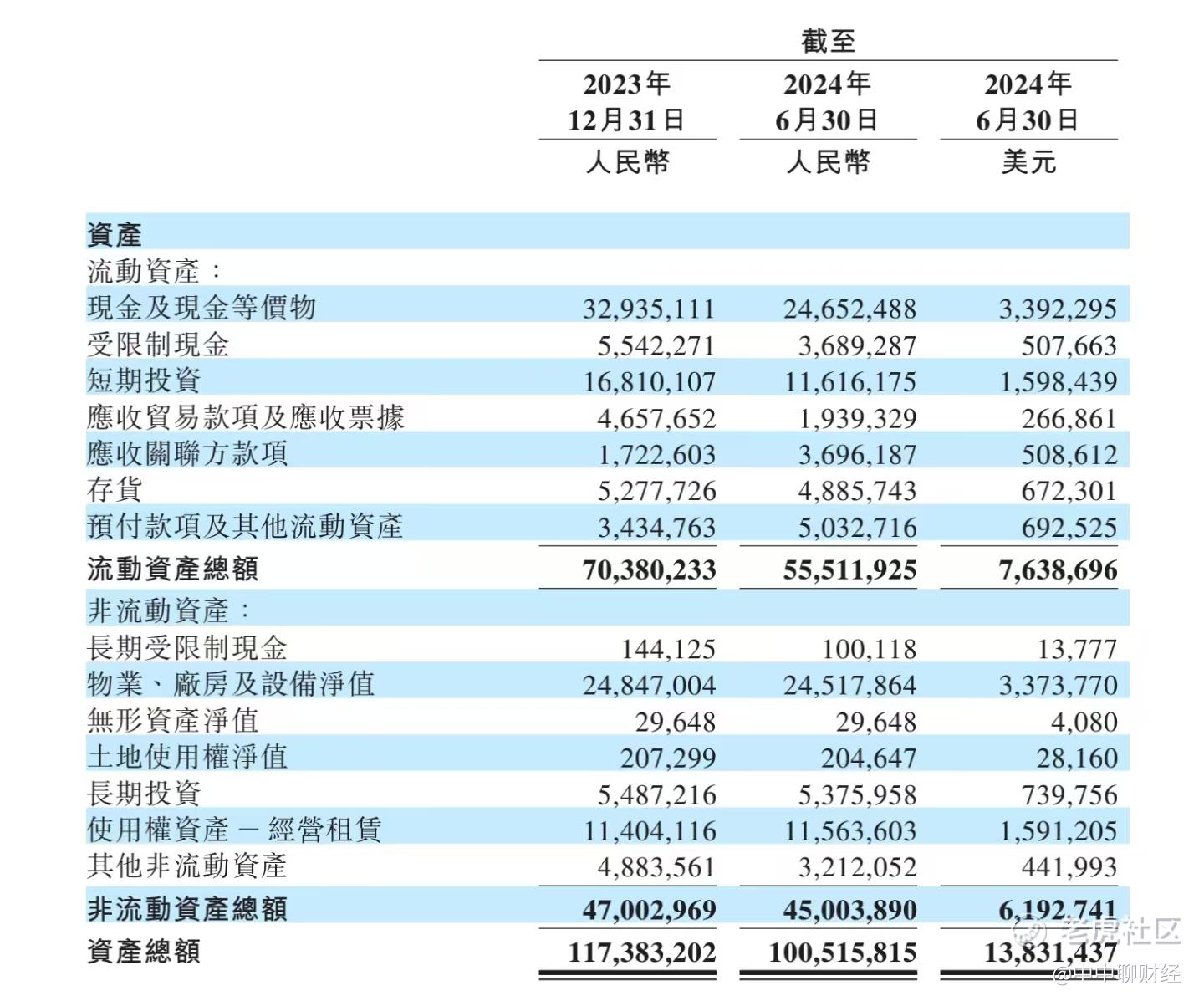

截至2024年6月30日,蔚来集团的现金及现金等价物、受限制现金、短期投资及长期定期存款总额为人民币416亿元(约合57亿美元)。这一充足的现金储备为蔚来提供了强大的财务灵活性,有助于支持其持续的技术研发、基础设施建设以及市场拓展。

在资产方面,蔚来集团的流动资产占比较高,这主要得益于其强大的销售能力和高效的资金回笼机制。同时,蔚来也在不断优化其资产结构,提高资产运营效率。

在负债方面,蔚来集团的负债水平相对可控,且主要以流动负债为主。这表明蔚来在资金管理方面具有较高的灵活性和安全性。

三、现金流量表分析

蔚来集团在2024年第二季度的现金流量表现稳健。经营活动产生的现金流量净额虽然仍为负值,但较去年同期和上一季度均有所改善。这主要得益于销售收入的增长以及成本控制措施的实施。

投资活动方面,蔚来继续加大在技术研发和基础设施建设方面的投入,这有助于提升公司的长期竞争力。同时,蔚来也通过股权融资等方式筹集资金以支持其扩张计划。

筹资活动方面,蔚来在2024年7月向Deutsche Bank Trust Company Americas发行了3000万股A类普通股以支持股份激励计划项下期权及其他股份激励的行使。这一举措不仅增强了公司的资本实力,还有助于吸引和留住优秀人才。

四、财务主要指标分析

收入增长率:本季度收入总额同比增长98.9%,环比增长76.1%,显示出强劲的增长动力。

毛利率:整体毛利率和汽车毛利率均实现大幅提升,表明蔚来在成本控制和产品定价方面取得了显著成效。

经营亏损:虽然仍面临经营亏损的问题,但亏损额较去年同期和上一季度均有所下降,显示出公司正在逐步改善盈利能力。

现金流:经营活动产生的现金流量净额虽为负值但有所改善,筹资活动积极且有效补充了公司现金流。

五、经营情况分析

蔚来集团在2024年第二季度的经营情况表现出色。公司在技术研发、产品创新、市场拓展以及用户服务等方面均取得了显著进展。特别是,蔚来在AI技术、智能驾驶芯片、整车全域操作系统等领域取得了重大突破,进一步巩固了其在智能电动汽车市场的领先地位。

此外,蔚来还积极推进“加电县县通”计划,加密充换电网络布局以提升用户体验。同时,蔚来还推出了乐道品牌并计划在未来进一步拓展大众市场。这些举措将有助于提升蔚来的品牌影响力和市场份额。

六、总结

蔚来集团在2024年第二季度的财务表现令人瞩目。公司在收入增长、毛利率提升、成本控制以及市场拓展等方面均取得了显著成效。尽管仍面临经营亏损的问题,但蔚来正通过加大技术研发投入、优化产品结构、提升运营效率以及拓展大众市场等措施逐步改善盈利能力。

温馨提示:本观点不作投资建议,投资有风险,请自主思考!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 股友之家00·09-05太赞了 [强]点赞举报