顺丰爆雷,炸出快递行业2个残酷的现实!

几天前,顺丰还是快递茅,在2020年被资本捧到天上,股价一年翻了2倍。

可一纸公告,让快递茅变成了粪坑!

2021年4月8日晚,顺丰控股发布一季度业绩预告,当期净利润由同期的9个亿变成亏损9-11亿。

历史上,顺丰无一季度出现亏损,这种天上地下的反差,让市场惊呼爆雷了!

这一场雷,炸出了几个残酷的现实。

第一个现实:物流行业通过规模、网络形成的护城河并非坚不可摧。

在投资者认知中,顺丰已是快递行业的老大哥,无人可撼动。

但规模和快递网络形成的护城河并非坚不可摧,比如此次业绩爆雷的一大原因便是由拼多多支持的极兔快递在国内低价抢客。

谁能想到,快递江湖能突然杀出一个重量级玩家?

复盘国际物流巨头FedEx(联邦快递)的历史,当快递行业发生激烈竞争时,股价往往很难有好的表现,比如在上世纪80年代至90年代中期,行业竞争激烈,FedEx的股价涨幅只有105%,远远跑输指数。

虽然21世纪之后,FedEx和UPS形成双寡头垄断,但亚马逊依靠强大的需求,自建机队,成立Amazon Air切入航空快递,FedEx不仅丢失大客户,同时面临着未来与亚马逊物流的激烈竞争。

2018年-2019年,受此不利因素和全球经济疲软影响,FedEx的股价一度腰斩!

由此推断中通快递、申通快递、圆通速递,今年的日子恐怕也不好过。

因此,在业绩交流会上,机构投资者反复询问顺丰董事长王卫是否会切入社区团购?内心的OS都是希望顺丰既做物流又做电商,从需求端锁定物流订单。

幸好王卫坚持独立第三方物流的定位,坚决不碰商流。

顺丰爆亏炸出的第二个现实是快递股不配高估值!

股价大跌除了业绩不及预期,还有一大重要因素是虚高的估值。

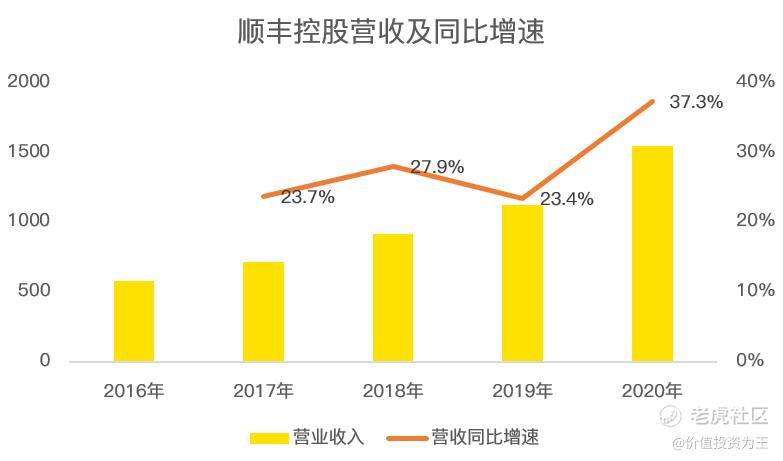

按照顺丰124元最高价计算,巅峰时期的市值接近5700亿人民币,2020年的净利润为73亿,PE估值为78倍。

参照历史营收增速,顺丰控股也不过在20%左右,2020年受益于疫情,其他快递不能提供服务,顺丰营收同比大增37%只是偶然现象,不具备可持续性。

国际物流巨头联邦快递和联合包裹的PE估值常年在20倍左右,考虑到顺丰业绩增速更快,享受一定的估值溢价并非不可,但78倍的估值无疑还是高出太多。

业绩杀之后,顺丰预料今年的利润不会高于去年,目前市值近3000亿,估值在41倍左右,仍然不能说便宜。

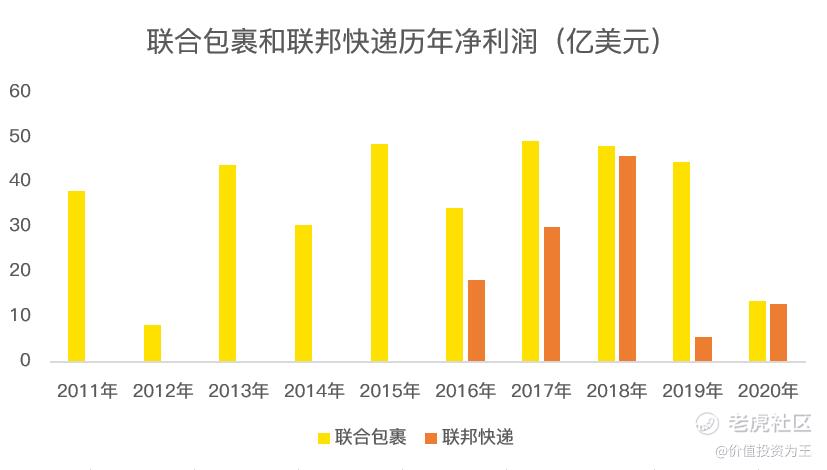

之所以说快递股不配高估值,背后有一大行业特征就是盈利波动较大,如联邦快递和联合包裹的历史业绩中,净利润波动较大。

极大的不确定性很难拿到高估值,而确定性极佳的爱马仕和贵州茅台,即使业绩增速远不如快递行业,但估值普遍在50倍左右,享有确定性溢价。

透过顺丰控股本次巨亏事件也不难发现,上个季度还能爆赚数亿的企业,下一个季度竟然能够巨亏,这种震撼带给投资者极大的惊吓。

在王卫答投资者提问中,谈到公司愿景是做数据科技服务公司,物流只是手段和服务工具,未来三年还有很多目标要一起实现,到时候公司的股价不应以物流公司的估值体系来看,这是对所有投资者最好的交代。

而实际上,无论科技如何在物流行业应用,也无论数据对物流效率提升多少,顺丰的本质还是物流股估值,不以物流股估值定义顺丰,怕是王卫最后的反抗吧。

在残酷的现实之外,我们聊点轻松的内容。

通过联合包裹和联邦快递,2家国际物流巨头的股价在数十年的历史长河中节节攀升,虽然中途惊险颇多,但最后都能走出泥潭。

物流这一商业基础设施,只要公司进取,虽有盈利波动,但终究还是会突破新高,因此,顺丰最为国内最好的物流企业,一季度业绩暴雷并不影响未来业绩上升趋势。

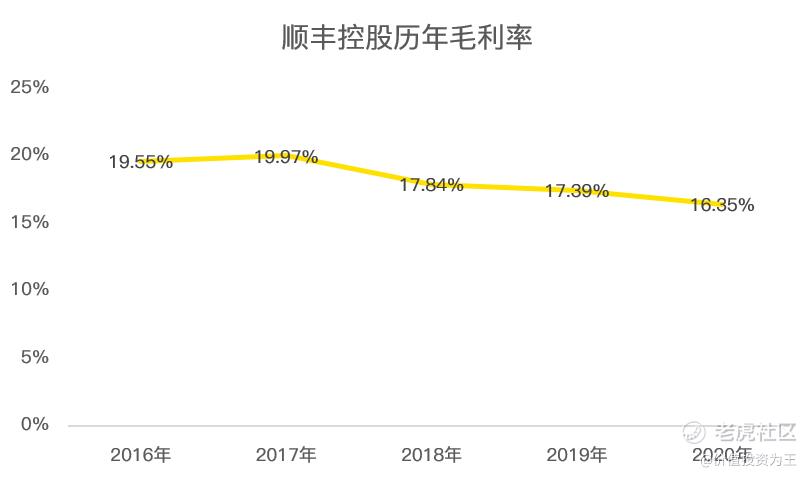

未来,待快递行业竞争格局落定、顺丰毛利率企稳回升,那时或是绝佳的入场时机。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[思考]

[微笑] [微笑]

[思考] [思考]

[思考] [思考]

[思考]

[思考]

[强]

[微笑]