五粮液中报:硬币的两面,好标的VS坏赛道

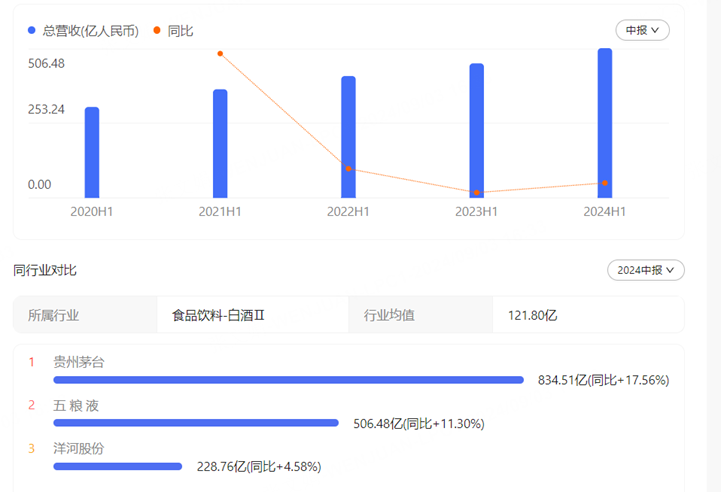

8月28日收盘后,“白酒巨头”五粮液 $五粮液(000858)$ 披露24年上半年财报,2024年上半年公司实现营业收入506.48亿元,同比增长11.30%;归属于上市公司股东的净利润为190.57亿元,同比增长11.86%。

横向看,营收金额低于茅台、高于洋河股份,位居行业第二,但同比增速11.3%低于茅台、山西汾酒、泸州老窖、古井贡酒等多家酒企;净利润金额依然低于茅台,位居第二,同比增速低于茅台、山西汾酒、泸州老窖、古井贡酒等。 $贵州茅台(600519)$ $山西汾酒(600809)$

财报发布后,五粮液股价连涨两日,8月29日,股价上涨4.19%,8月30日,继续上涨3.58%。单就五粮液这家公司来说,不得不说是一个好的标的,但白酒是否是个好赛道,却得先打个问号。

好标的:

业务稳中有增,销售渠道继续铺开

2024年1—6月,五粮液实现营业收入506.48亿元,同比增长11.30%;归母净利润190.57亿元,同比增长11.86%。自2016年起半年度连续九年营业收入、归母净利润均实现同比双位数增长。

截至2024年6月末,五粮液的专卖店总数也有所增长,达到1749家,半年新增87家。经销商数量增加366家,五粮液增加98家,浓香酒增加268家。

此外,上半年五粮液合同负债同比增加45亿元,同比增长123.55%;环比增加31亿元,环比增长61.62%。这显示出了经销商对于五粮液未来发展的信心较为坚定。

估值处于中低位,分红大方

今年上半年,五粮液经营活动净现流134.28亿元,同比增长18.52%,是上市以来上半年经营活动产生现金流量净额最高。

截止6月30日,公司账上货币资金1287.15亿元,同比增长39.07%,环比增长11.13%,抗风险能力进一步增强。

9月3日收盘,股价120.32元/股,市值4670亿,滚动市盈率14.49倍,估值处于中低位。作为对比,茅台滚动市盈率22.02倍;山西汾酒滚动市盈率17.13倍;泸州老窖11.86倍;古井贡酒16.51倍。

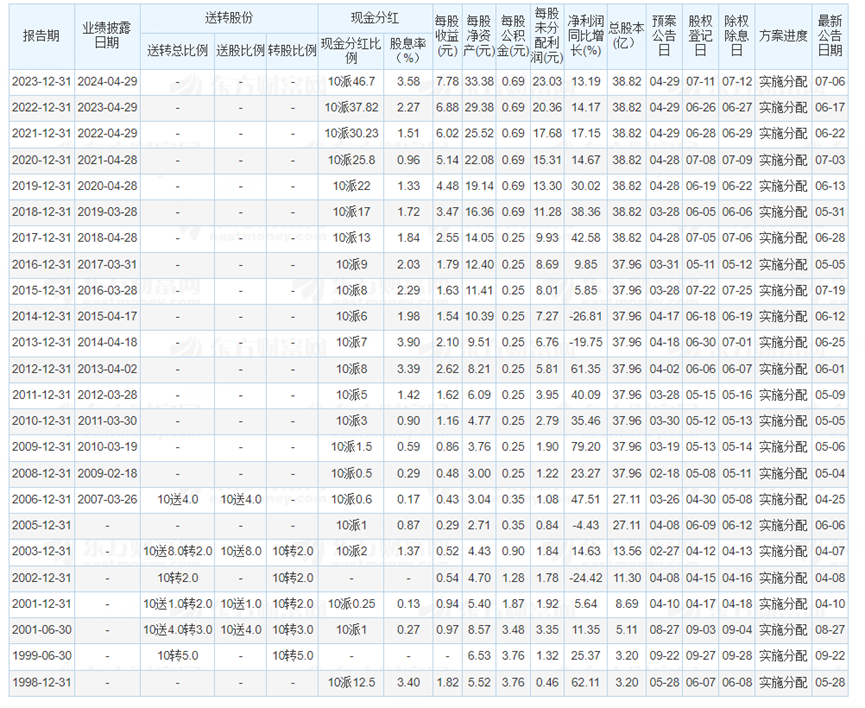

另外值得一提的是,五粮液分红也一直很大方,据媒体报道,公司上市至今已累计现金分红760亿元,是募集资金总额的20倍,已连续8年分红率超50%,近三年来现金分红每年均超100亿元。

2023年拟分红181亿元,分红率达60%,创历史新高公司,股息率达3.58%。

坏赛道:

白酒消费市场萎靡,消费成本大幅增长

据国家统计局数据显示,2024年1至6月,全国规模以上白酒企业累计白酒产量为214.7万千升;2023全年为449.2万千升同比下降2.8%,2022年全年为671.2万千,同比下降5.6%升……

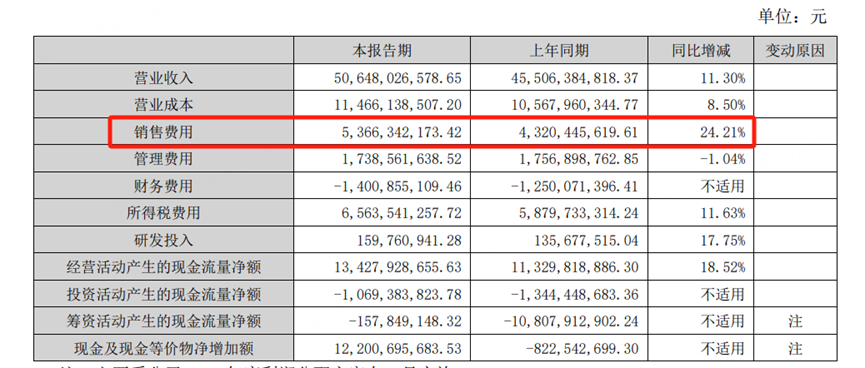

萎靡不振的白酒消费市场,短期只能靠广告来推动。细看五粮液的财报,能发现公司在营收增长仅为11%的情况下,销售费用高达53.7亿元,同比增速达24.2%。

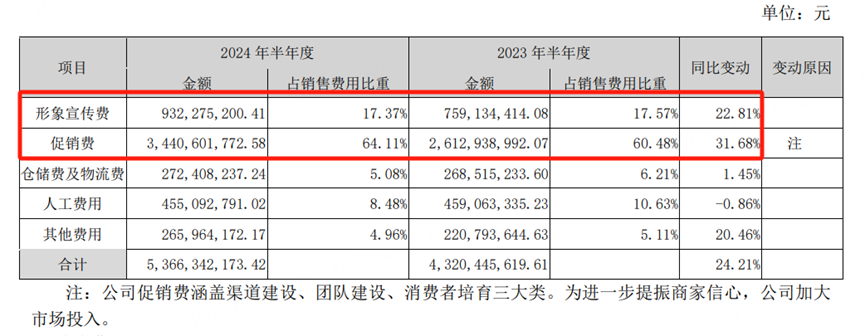

53亿的销售费用中,促销费是大头,占比64.11%,同比增速达31.68%,形象宣传费占比17.37%,同比增速22.81%。这与公司在财报中提到的“品牌宣传塑造新形象”运营方式相契合,携手央视开展春晚“和 美好礼”独家冠名抽奖活动;开展“幸福中国年”主题营销活动;5月启动第三届五粮液和美文化节,开展五粮液玫瑰婚典520特别活动;推进与湖南卫视《歌手2024》合作……

多因素叠加,白酒消费难掩颓势

白酒类消费的下滑,与宏观环境的弱势、大消费的低迷、工程制造行业的下行、限制“三公”消费的政策、人口结构变化等多个因素有关,而且短期内无法看到外部环境反转的趋势。

正如公司在财报中所言,公司上半年通过“发力宴席活动,抢抓宴席场景消费机会”来促进业务增长,但我国结婚人数逐年下滑,今年上半年,全国结婚登记343万对,创下近十年新低,结婚人数减少直接导致婚宴场次的缩减,婚宴用酒的需求被大大减弱。

婚宴场景的变化不仅仅是场次变少,单场格局也发生较大变化,小型婚宴逐渐成为主流,与上一辈场面宏大的婚礼相比较,年轻人们开始偏好“目的地”婚礼、草坪婚礼等等形式,导致单桌婚宴用酒量也在持续减少。

而且,年轻人的日常消费喜好也与上一辈相比有较大不同,在日常社交环境中,当代年轻人更喜欢低度数的洋酒、果酒类产品,追求微醺而不是大醉,白酒口感不符合年轻人当下的喜好。

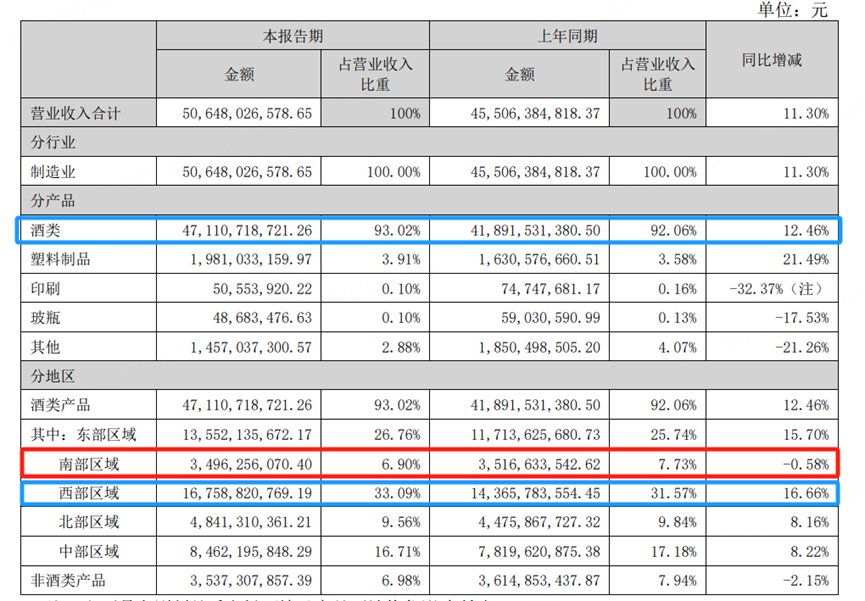

具体到产品销售方面,酒类在上半年的营收增速为12.36%,主要是由西部地区的高增长来拉动的,同比增速达16.66%;北部和中部保持个位数增长;而南部地区已经出现了同比下滑,同比减少0.58%。

综上,五粮液在营收与利润双增的前提下,估值已经进入了一个历史地位,但在做出投资决策,还需考虑外部环境的变化。考虑人口结构变化、消费喜好偏移、宏观环境、产业结构等原因,白酒行业很难再像之前几十年那样高速增长。

但没有差的公司,只有差的价格,相信股价足够低的时候,吸引力必然会存在。在一个增速变慢的行业中来评估五粮液的投资价值,是否足够便宜的,这值得深思。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 超越666888·09-04阅点赞举报

- Lydia758·09-03阅点赞举报