特斯拉为什么大涨8.6%?

特斯拉股价周二飙升,由于市场对成长股的乐观情绪以及分析师最近对公司的一些乐观看法,公司股价可能继续走高。$特斯拉(TSLA)$

昨天许多科技股走高,以科技股为主的纳斯达克综合指数上涨1%。$纳斯达克(.IXIC)$ 然而,像特斯拉这样的一些成长股却涨了更多。从广义上讲,成长股似乎正从2月下半月和3月初的大幅抛售中反弹。

与此同时,瑞士信贷分析师丹·利维(Dan Levy)公布了对特斯拉第一季度的每股收益预期,高于目前分析师同期的平均预测。利维还指出,他相信特斯拉2021年的汽车交付量可能高于预期。他预计今年将交付92.9万辆,去年同期2020年为约50万份。

这种看涨特斯拉的言论,如同周一另外一位分析师的乐观。周一CanaccordGenuity分析师杰德·多斯海默认为,特斯拉股价可能在未来12个月内升至1071美元。他认为虽然特斯拉的大部分收入来自电动汽车,但他对特斯拉的评级改观,与他对公司太阳能和储能业务的乐观看法有很大关系。他相信,得益于"苹果式的能源产品生态系统"和"统一的电气化",特斯拉的能源发电和储存业务到2025年每年可带来80亿美元的收入。Dorsheimer认为,随着特斯拉解决电池供应短缺问题,在最新的季度业绩中,公司完全有能力通过销售其储能产品来发展业务。他还认为特斯拉在储能竞争中领先几年,这使它具有优势。

整体而言,市场似乎在形成一种观感,即特斯拉正在通过改变利润率的方式来提高EPS。具体来说,过往人们对特斯拉最大的批评之一是,它无法产生有意义的利润。尽管在豪华电动车市场占有很大份额,但公司历史上已经连续几年出现重大亏损。投资者现在希望亏损时代过去,重点转移到利润率指标上。

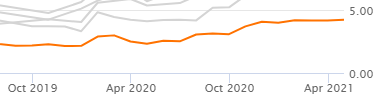

由于股权激励,特斯拉GAAP和Non-GAAP的利润差别很大。马斯克在2020年大额激励达到多个档次,这一差距最近相当大。分析师主要使用调整后的数据,特斯拉去年调整后的EPS为2.24美元。如下图所示,对这一指标的预期今年大幅上升,目前平均值为4.22美元,略高于去年年底的3.98美元。

如下图所示,特斯拉的 GAAP 汽车毛利率在过去五个季度大多处于 25%水平。碳排放积分帮助很大,但不要忘记,这只是业务的一部分。特斯拉的能源业务在最近一段时间出现了低利润率或负利润,服务/其他部门每个季度都损失了大量资金。整体而言,2020年第四季度,公司的公认会计原则毛利率总额为19.23%,比汽车行业的公认会计原则毛利率数字低近500个基点。

虽然华尔街预计今年EPS将超过4美元,但预计到2024年,这一数字将飙升至两位数水平。当然,随着时间的推移,交付量的急剧上升将导致更多的收入。然而,如果实现这种增长需要太多的降价,无论是竞争还是全球经济等其他因素,某些利润目标将无法实现。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[微笑] [微笑]

[强]

[微笑] [微笑]

[微笑]

[微笑]

[微笑]

[思考] [思考]

[强] [强]

[思考]