Tom Slater:增长和创新并不取决于宏观经济的发展方向

上篇文章:Tom Slater:少数公司会创造大部分股市回报

本文摘自:Scottish Mortgage Annual Report - including the Notice of AGM - March 2023

今年,地缘政治紧张局势不断升级,其中最引人注目的是俄罗斯入侵乌克兰,这标志着欧洲再次爆发大规模战争,并对全球产生了重大影响。这次入侵暴露了国家之间的裂痕,造成了价格冲击、供应中断和粮食短缺等经济挑战。通货膨胀成为全球关注的问题,发达国家和发展中国家都受到了影响。与此同时,美国和中国之间的大国竞争愈演愈烈,两国关系更加紧张。积极的一面是,由于疫苗和治疗方法的成功,许多国家放弃了封锁、旅行限制和其他与大流行病相关的措施。

各国央行起初对通胀上升反应迟缓,但后来都积极提高了利率。直到 2022 年第一季度,美国联邦储备委员会仍将联邦基金利率维持在零左右,并每月购买数十亿美元的债券来刺激经济。这种情况从 2022 年 3 月开始发生变化,美联储首次上调了一系列利率,在该公司的财政年度内加息幅度接近 5 个百分点,是有记录以来加息幅度最大的一次。这导致了银行业的紧张和几家美国地区性银行的倒闭。由于系统延迟,未来一年将感受到金融条件收紧对消费者、通胀和整体经济的影响。

在这种环境下,投资者纷纷涌向那些已被证明有利可图的资产。随着不确定性的增加和人们的恐惧心理,可预测性可能具有深深的诱惑力。对其他人来说,投资此类资产可能是合适的,但我们怀疑,如果我们也随大流,我们的股东是否会长期受益。购买可预见性可能会带来暂时的舒适,但只有接受不适,我们才有可能从卓越的公司获得超额回报。那些机会有限、竞争地位经过充分分析的企业不太可能产生非凡的结果。

利率的急剧上升和与此相关的资本供应的崩溃导致了金融市场的恐惧情绪。这种消极情绪忽视了一些关键技术和公司取得的令人振奋的进展。市场的恶化在短期内产生了较大的影响,既影响了企业盈利能力的近期前景,也使我们的股票价格相对于资产价值有所下降。然而,从长远来看,基于 mRNA 的药物或人工智能等领域的发展将带来更深远的影响。

进步

增长和创新并不取决于宏观经济的发展方向。相反,我们要密切关注指数趋势,如半导体领域的摩尔定律、基因组测序领域的卡尔森曲线或制造业的赖特定律。这些可预测的进步轨迹是了解世界正在发生什么的重要途径。这些定律的一个特点是,每年的进展可能令人失望,但十年或更长时间的累积进展则令人瞩目。去年是个例外,因为各行各业和技术都取得了突破性进展。

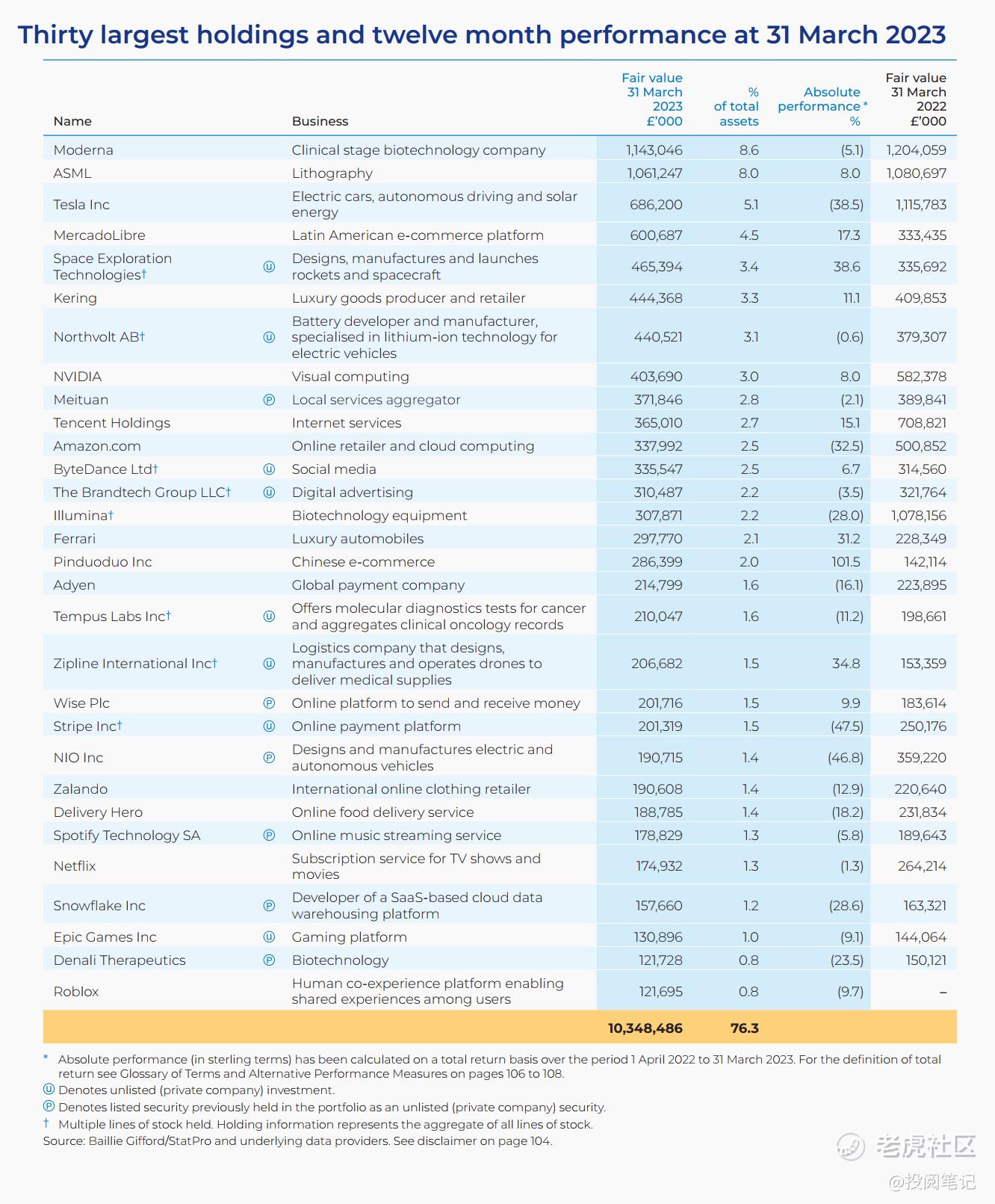

一个突出的例子来自医疗保健行业和我们最大的控股公司 Moderna。该公司证明了 mRNA 技术可用于制造有效的个性化癌症疫苗。对晚期黑色素瘤进行的第二阶段试验显示,在目前的标准疗法之外,服用这种疗法的患者生存率提高了 44%。制药巨头默克公司(Merck)支付了 2.5 亿美元与 Moderna 共同开发这项技术,我们预计今年将启动针对各种癌症类型的三期试验。Moderna 目前有 30 种疫苗正在进行传染病临床试验,随着癌症、肝病和肺病疗法的增加,Moderna 技术的潜在应用领域也在成倍增加。

虽然能源市场的焦点集中在乌克兰危机的直接影响上,但碳减排的长期轨迹依然存在。美国的《降低通货膨胀法案》为电气化领域的大量投资建立了一个框架,旨在防止中国公司主导供应链。欧洲必须采取同等战略,以避免所有工业产能都转移到其他地方。

我们的控股公司 Northvolt 是一家欧洲电池制造商,随着其位于瑞典北部的生产设施不断扩产,该公司已于 2022 年实现了首次商业交付。该公司正在挖掘电气化的巨大潜在需求,并已宣布与主要汽车制造商签订 550 亿美元的供货合同。随着规模迅速扩大以满足行业需求,该公司正在扩大其在瑞典以外的生产足迹。

截至 2022 年的三年内,太阳能发电能力翻了一番,但在全球能源结构中的占比仍不足 5%。12 月,核聚变反应产生净电力的例子首次得到证实。这一成果几十年来一直难以实现,是利用该技术道路上的一个重要里程碑。可再生能源发电最终将带来价格通缩,这使得确定直接投资具有挑战性,但关键是要考虑丰富的清洁能源将如何影响社会的创新能力。

亨利-亚当斯(Henry Adams)曲线描述了自 300 年前蒸汽机发明以来,人类可用能源每年 7% 的增长。然而,自 20 世纪 70 年代石油价格震荡以来,我们已经偏离了这条曲线,西方经济体的能源消耗停滞不前。因此,我们在能以更少的资源做更多事情的领域看到了巨大的创新。半导体将一些科幻小说中的预测变成了现实,但其他领域的进步却滞后了。我们几乎没有空间站,没有登月或月球基地,没有星际旅行或殖民地,也没有超音速飞机或飞行汽车。在众多挑战中,所有这些努力都缺少一个要素,那就是充足、低成本的清洁能源。

我们最大的私人控股公司太空探索技术公司(SpaceX)在 2022 年进行了 60 次发射,每周一次以上,是上一年发射次数的两倍。得益于 SpaceX 公司的可重复使用火箭,商业航天市场终于成为现实,其发射成本比航天飞机降低了 95%。如果考虑到摩尔定律和相关软件已经使每公斤有效载荷的生产率大大提高,这一点就更加引人注目了。地外服务的最初迭代主要集中在农业和采矿业等领域。消费者应用现在已经出现,包括 T-Mobile 和 SpaceX 合作消除仍然覆盖美国 20% 陆地的移动接收死角。随着时间的推移,研发、制造、旅游和其他天基应用将变得越来越普遍。

一段时间以来,我们一直在评论人工智能(AI)的进展,今年我们看到了一些有意义的突破。夸张地说,这可能是另一种类似个人电脑或智能手机的计算模式的开始。最值得一提的是,OpenAI 发布了 ChatGPT,成功地向非技术用户提供了人工智能技术。随着工程师和企业家们认识到这种计算方法的潜力,这项服务在短短两个月内就注册了一亿用户。人工智能已经可以增强人类软件程序员的能力并提高生产力,未来人工智能服务可能会编写大部分计算机代码。人工智能生成的学生论文的影响则不那么令人鼓舞,这只是这些系统将带来的管理挑战的一个小例子。

人工智能很可能会改变经济的许多领域,但要做出具体的预测是愚蠢的。不过,我们可以肯定地说,人工智能系统将需要大量的硅。OpenAI 认为,运行最新模型所需的计算能力每 14 周翻一番。我们的控股公司英伟达(NVIDIA)是一家重要的供应商,拥有强大的优势,因为几十年来英伟达为电脑游戏开发的芯片技术已被证明非常适合人工智能计算。半导体行业依赖 ASML 卓越的工程技术来生产尖端芯片,而人工智能只是我们预计未来十年强劲需求的驱动力之一。

作为全球最大的人工智能公司之一,特斯拉今年在美国推出了其完整的自动驾驶软件。目前,特斯拉已经行驶了 1.5 亿英里的自动驾驶里程,与汽车行业的其他公司相比,它拥有巨大的数据优势。该系统的能力已经令人印象深刻,但随着时间的推移,改进的速度将是最重要的。从短期来看,新车销售将面临利率上升带来的不利因素,但电动汽车的市场份额仍在不断扩大,而特斯拉作为市场领导者,拥有在充满挑战的条件下进行投资和发展的规模和盈利能力。从长远来看,特斯拉的软件和人工智能能力将部署到更大的车队中,其他公司将难以与之竞争。

投资组合

投资组合的周转率仍然很低,这反映了我们对所持有公司的信心。在去年的前三十名中,阿里巴巴是唯一一家卖出的公司。我们减持了其他中国公司的股票,并卖出了 KE Holdings 和 Full Truck Alliance 两家规模较小的公司。这些抛售是出于对中国大型网络平台公司在数次监管干预后增长的担忧,同时也反映了对中美关系恶化的不安。中国仍然是选货商的重要市场。中国是世界上最大的经济体之一,也是我们所了解的一些最具创新精神的管理团队的发源地(我们去年表现最好的股票是中国电子商务公司PDD)。不过,鉴于地缘政治环境,我们将继续管理公司的整体风险敞口。

我们大幅减持了测序机器公司 Illumina 的股票。我们仍然认为基因测序是医疗保健进步的基础,但该公司的执行力令人失望,这反映在疲软的股价上。我们还保留了其他公司的仓位,这些公司的估值下降在短期内对我们造成了伤害。合成生物学公司银杏(Ginkgo)自 2021 年上市以来,一直在努力向公开市场投资者解释自己的故事,但在运营方面取得了成绩,并有能力巩固其新兴市场。加密银行业务 Blockchain.com 因数字资产市场疲软和一个大客户的破产而受到冲击,但考虑到同行遇到的更大问题,它在下一个上升周期中应该会有更强的竞争力。我们相信,美国销售点贷款公司 Affirm 能够在保持信贷质量和增加贷款额度的同时,顺利渡过利率周期。

我们购买了游戏公司 Roblox 的新股份。它的受众最初将其作为一个娱乐平台,而将这些玩家转化为创作者和付费用户将支撑未来十年的大幅增长。我们还持有云网络提供商 Cloudflare 的股份,该公司将成为下一代软件系统的重要推动者。我们增持了拉丁美洲电子商务和金融公司 MercadoLibre,该公司仍处于市场渗透的早期阶段,善于创造用户需要的产品。与我们已持有的许多公司一样,随着资本的撤出,该公司将受益于更加良性的竞争环境。目前,该公司已跻身前五名。

结论

尽管近期股市下跌,但公司的运营仍取得了重大进展,反映出整个经济的变革步伐正在加快。虽然这种进步并没有转化为我们最近的投资成果,但我们需要保持纪律和耐心。我们知道这对股东来说是痛苦的,但历史表明,业绩不佳的时期是不可避免的。我们的方法永远不会始终如一地受到青睐,我们也不应该为了避免短期的不利因素而偏离它。如果耐心持有成长型公司很容易,那么竞争就会更加激烈。

我们无法知道股市何时会反映出我们所看到的进步,但从长远来看,股价会跟随公司的基本面变化。在此期间,我们将着眼于大局,避免根据市场走势做出冲动的决定。之前的经济衰退已经引起了人们对解决重要问题的公司的关注,我们将继续保持警惕,寻找新的机遇。

技术驱动的转型和进步只会越来越强。这不是廉价资金驱动的现象,静止不变的行业世界是回不去的。退回到自认为安全的状态只能是暂时的,因为在这种动荡中,安全是短暂的。只有投资于变革的推动者,携手开发新的巨大机遇,才能为股东创造卓越的回报。

汤姆-斯莱特

免责声明:本内容仅作为翻译与阅读记录,不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。