阿里巴巴新增香港为主要上市地,有望9月纳入港股通,或将吸引大量内地资金

8月23日,阿里巴巴集团发布公告,宣布新增香港为主要上市地,将于8月28日在香港联交所主板主要上市,成为在港交所、纽交所双重主要上市的公司。公告还显示,阿里在香港双重主要上市不涉及新股发行和融资。 $阿里巴巴(BABA)$

8月22日,阿里巴巴召开股东大会批准了阿里寻求香港主要上市转换的提案。早前,阿里巴巴集团首席财务官徐宏曾在本月召开的阿里财报电话会议中表示,股东大会通过提案后,阿里巴巴预计于2024年8月底争取可以完成香港主要上市转换,“至于之后如何接入港股通,还得去履行各个交易所不同规则下的一些程序,应该按照程序来做,可以实现的。” $阿里巴巴-SW(09988)$

这也意味着,阿里巴巴正进一步接近接入港股通。若阿里巴巴实现接入港股通,将为内地投资者直接投资阿里创造更多便利。

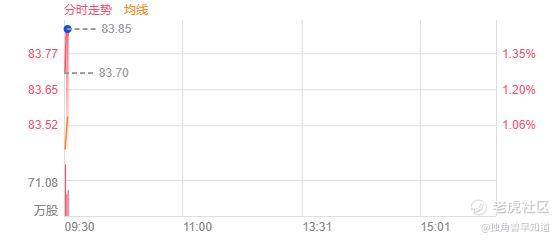

8月23日,阿里巴巴-SW(09988.HK)收涨1.22%,报82.65港元/股,市值15491亿港元。

综合 | 公司公告 业绩报告 华尔街见闻

编辑 | Arti

本文仅为信息交流之用,不构成任何交易建议

按照市场推算,如果阿里巴巴在8月底前完成主要上市,预计港股通的纳入将在9月4日得到确认,9月6日宣布,并于9月9日市场开盘时生效。

万亿体量的阿里巴巴将于9月初实现入通,意义非凡。

2007年,阿里巴巴的B2B业务就曾在香港联交所上市。2014年,阿里巴巴筹划整体上市时,首先考虑的目的地也是香港联交所,并开展了相关路演。但由于当时相关规定限制,阿里巴巴最终赴纽交所上市。

2018年,香港联交所启动上市制度改革,为内地科技公司在港上市创造了更有利条件。2019年11月,阿里巴巴在香港二次上市,纽约依然作为阿里的主要上市地。

2019年阿里巴巴在香港第二上市以来,大部分公众流通股已转仓到香港,在市值和交易量方面,阿里巴巴一直位列港股前三名。2022年7月,阿里巴巴提出在香港主要上市的申请。

摩根士丹利在研报中展望,纳入港股通后,从长期来看,南向资金持股占比可能会稳定超过10%,预计将为公司价值提供可观的增量支撑。

按照大摩测算,包括腾讯 $腾讯控股(00700)$ 、美团 $美团-W(03690)$ 、小米 $小米集团-W(01810)$ 、快手等在内,南向资金持股平均占这些公司总股本的11%。按照阿里巴巴当前1.5万亿港币的市值计算,增量资金规模约在1650亿左右。

值得注意的是,目前在港交所的CCASS里,阿里巴巴的股票数量是93.62亿股,剩下约100亿股以ADR的形式在纽交所交易。也就是说阿里巴巴在港股的“流通市值”仅为表观市值的一半不到,因此入通后的增量资金对于公司的影响会比市场预想更强。

双重上市后内地投资者对于阿里巴巴股东结构改善乃至于长期价值的重估具有战略性的意义。从这个角度看,“入通”的阿里将迎来外部千亿级别的配置资金,2025财年大底部的第一个重大转折点即将落地。

8月15日晚,阿里巴巴集团公布2025财年第一季度业绩。这也是进入新财年之后,阿里巴巴披露的首份财报。

财务数据显示,阿里巴巴该季度营收2432.4亿元,上年同期营收2341.56亿元,同比增4%;经调整EBITA利润450.35亿元。

其中,阿里云公共云收入双位数增长,AI相关产品收入三位数增长,经调整EBITA同比增长155%;阿里国际数字商业集团收入同比增长32%;菜鸟季度收入同比增长16%。

另一方面阿里巴巴正持续加速回购,2025财年第一季度已投入58亿美元回购6.13亿股普通股,力度超过去数季。截至6月30日的一季度,阿里巴巴流通的普通股为190.24亿股,季度净减少4.45亿股普通股,净减少比例为2.3%。

据统计,过去的2024财年,阿里巴巴累计投入125亿美元用于回购,回购规模稳居中概股第一。截至2024年6月30日,阿里巴巴股份回购计划下仍余261亿美元回购额度,有效期至2027年3月。

通过财报数据,阿里巴巴过去几个季度失血的市场份额触底反弹。最新6月季度GMV同比高个位数增长(3月季度GMV双位数增长),订单量取得两位数增长。88VIP会员人数两位数超4200万。尤其在全站推广产品、商家规则等变化下,阿里电商业务的EBITA可能会持续超越市场预期。

阿里云最新季度营收增长6%至265.49亿元,其中公共云业务收入保持双位数增长,尤其是AI相关产品收入保持三位数高增速。公司在指引中也信心满满,未来几个季度的云业务收入会加速增长。在利润端我们依然能看到阿里的增效,阿里云经调整EBITA利润同比大涨155%。

Lazada、饿了么等业务持续大幅减亏,尤其是饿了么从上个季度32亿的亏损缩减至4亿,扭亏有望。阿里CEO吴泳铭在业绩会上表示,“我们评估大部分业务将会在1-2年内陆续实现盈亏平衡,并逐渐开始贡献规模化的盈利能力。”

从行业来看,阿里率先结束绝对低价,重回GMV导向,并且在产品体验上以“用户体验”为导向,保护商家跟用户的合理权益;抖音电商同样如此,不再追求“价格力”,首要战略目标是GMV的健康增长;其实今年618的结果已经反映出直播电商增速放缓的局面,流量驱动的势能已近枯竭。

目前阿里电商市场份额稳定,小摩在季后点评中也表示“阿里在资本市场的叙事已从国内电商市场份额下滑,转变为中国最大的消费类股票。”

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。