Lawrence Burns:长期投资之所以困难,是因为进展很少是直线式的

上篇文章:Tom Slater:少数公司会创造大部分股市回报

本文摘自:Scottish Mortgage-Annual Report and Financial Statements-March 2022

————

前面文章说过詹姆斯·安德森2020年是他在这个基金任期的最后一年,文章链接:James Anderson :投资世界发生了深刻变化。该基金聘任了劳伦斯·伯恩斯。

————

劳伦斯·伯恩斯--苏格兰抵押贷款公司副经理

【劳伦斯·伯恩斯 于 2021 年被任命为苏格兰抵押贷款部副经理。他于 2009 年加入 Baillie Gifford,并于 2020 年成为公司合伙人。在公司工作期间,他的投资兴趣集中于转型成长型公司。自 2012 年 10 月以来,他一直是国际增长投资组合构建小组(International Growth Portfolio Construction Group)的成员,并于 2020 年成为 Vanguard 国际增长基金(International Growth Fund)的经理。劳伦斯还是国际集中增长和全球异常值策略的共同经理。在此之前,他还在新兴市场和英国股票团队工作过。劳伦斯于 2009 年获得剑桥大学地理学学士学位。】

他在2024年7月发布了关于人工智能的最新见解,文章链接:Lawrence Burns最新见解:人工智能投资方向

——————

正文内容:

长期耐力

我们相信,我们的长期投资理念是我们与众不同的优势所在。很多投资者和评论家都只关注短期。因此,我们从这些问题中获得优势的能力是有限的。很多非常聪明的人已经致力于这项工作。试图在短时间内实现增值的部分挑战在于,你要在同样拥挤的追逐中与众多人竞争。然而,如果你能承受住在更长的时间跨度内开展业务所带来的行为和制度压力,那么你就能大幅减少与你竞争的人数。这反过来又使你更有可能在市场中占据优势并真正与众不同。

我们在做出投资决策时,会考虑一家公司十年内的前景,当然也不会少于五年。我们认为这与一般的市场参与者截然不同。这样做使我们与公司的基本进步而不是市场的流行趋势保持一致。毕竟,要抓住大型市场机遇、认识到强大的竞争优势以及实现创始人的愿景,都需要许多年的时间。

漫长而曲折的道路

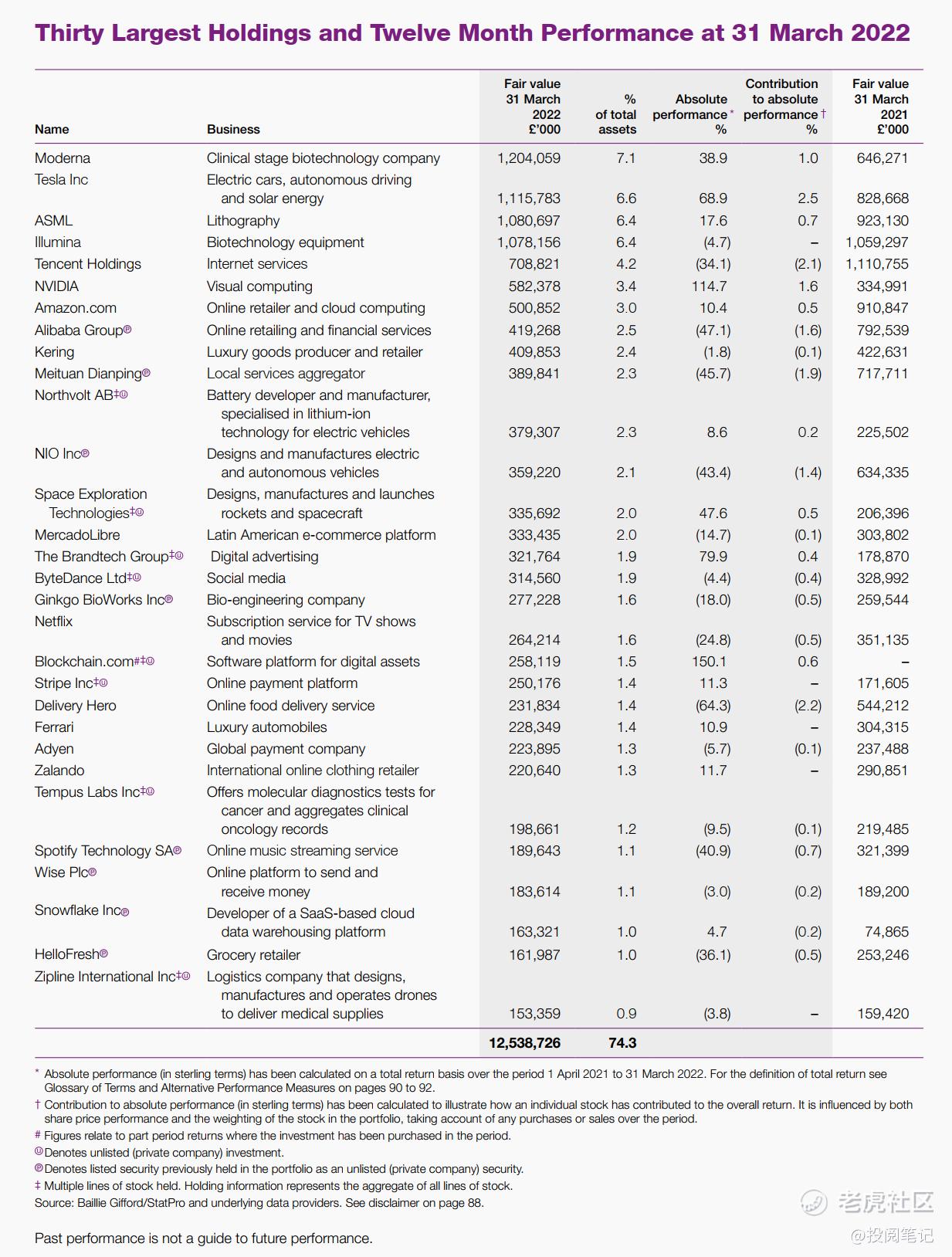

长期投资之所以困难,是因为进展很少是直线式的。真正的长期投资不仅需要耐心,还需要能够忍受强烈的不适感。在我们持有的股票上,我们就经常经历这种不适。苏格兰抵押贷款公司于 2013 年 1 月首次买入特斯拉。仅第一年就下跌了 40%。在我们持有特斯拉的过程中,它曾七次下跌 30% 或更多。更极端的是中国电动汽车制造商 NIO。它在首次公开募股后的一年里经历了近 90% 的缩水,之后才经历了大幅上涨。亚马逊、Illumina 和腾讯等对我们的长期业绩有重要贡献的公司,在投资组合中也都经历了令人不安的缩水。如果没有经受住股价暴跌的考验,这些公司所带来的回报很容易就会被放弃。在这七次中的任何一次放弃特斯拉,都会给苏格兰抵押贷款公司股东的收益带来灾难性的影响。

亨德里克-贝森宾德(Hendrik Bessembinder)教授对过去七十年美国股票回报的研究表明,我们自己的例子并非不寻常,而是具有代表性。他指出,"即使是那些在长期投资中最成功的投资,在短期投资中也会遭受痛苦的损失",缩水 40% 或更多的情况很常见,而且往往持续一年左右。

因此我们知道,大幅缩水是长期投资的正常现象。然而,这并不能消除每次都不可避免地伴随而来的不确定性。我们必须时刻考虑世界已经发生变化、我们的投资案例不再有效的可能性。我们从未进行过一次确信会成功的投资。这就是为什么投资的耐力如此艰难。我们不是在确信自己是正确的情况下进行投资,而是在接受我们有可能在未来的某一天证明自己是错误的情况下进行投资。

因此,我们必须在这样的时期进行诚实的反思。我们进行反思的主要机制是回到我们的情景分析,并在适当的时候进行更新。我们会为每种持股勾勒出公司在五到十年后可能出现的各种情景。通常,这些情景的范围从零到一个很高的数字。正是这些不同情况下的可能性调整回报决定了我们是增持、持有还是将股东的资金调配到其他地方。正如您所预料的那样,随着我们所持股票面临压力,我们重新审视了这些股票的未来前景。

今天的缩水

Moderna 从去年的高点下跌了 70%。虽然市场关注的焦点是 Covid 疫苗收入的长期性,但我们认为这忽视了该公司在将 mRNA 技术应用于更广泛的医疗保健问题(如流感、寨卡病毒、艾滋病甚至癌症)方面所取得的进展。市场对该公司的估值仅为盈利的 5 倍,现金占其市值的近三分之一,很难说这一更广泛的潜在平台具有重大价值。因此,我们利用股价下跌进行增持。这在很大程度上得益于对亚马逊和特斯拉的减持。

Delivery Hero 是一家总部位于柏林的本地快递公司,业务遍及从阿根廷到新加坡的全球 50 个国家。它的股价跌幅特别大。尽管如此,当我们重新审视我们的投资案例和相应的情景分析时,我们评估认为,如果说有什么不同的话,成功的可能性实际上可能已经增加了。我们最担心的是韩国这一关键市场的竞争。然而,最新的证据表明,该公司正在迅速发展,并继续保持其在韩国近 80% 的市场份额。今年前三个月,该公司在所有市场的收入年增长率都超过了 50%,长期增长的机会仍然很大。持续的进步似乎并没有得到市场的认可。事实上,在过去两年里,公司收入增长了近四倍,但同期股价却下跌了 50%。

我们宁愿忍受这样痛苦的下跌,也不愿轻易放弃那些有潜力带来我们所追求的罕见超常回报的公司和创始人。我们仍然对世界正在发生的一些长期变化以及将这些变化变为现实的公司深感振奋。我们社会的持续数字化、生物与信息技术的交叉以及急需的能源转型,每一个都提供了巨大的长期结构性机会。

当然,我们对某些缩减的反应仍然是认为投资案例的发展不尽如人意。德国生物技术公司 CureVac 就属于这种情况。由于多项临床试验缺乏进展,再加上几次令人不安的管理层变动,我们认为成功的可能性大大降低,因此在去年夏天撤资。

继续致力于长期发展

在过去几个月这样的动荡时期,长期的耐力是具有挑战性的。在压力时期,人们的时间跨度会缩短,牺牲长远利益换取眼前喘息的压力与日俱增。如果我们自己的时间跨度有意义地缩短,我们就会破坏我们最大的优势。我们无意这样做,但如果我们这样做了,我们的股东就应该抛售。因为正是在这样的困难时期,从长远角度看问题的独特性和重要性才会体现得淋漓尽致,这对我们投资者、我们投资的公司以及我们的股东来说都是如此。我们深深感谢股东对我们的信任,感谢他们对我们工作的支持。

劳伦斯-伯恩斯

免责声明:本内容仅作为翻译与阅读记录,不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。