The North Face能否重复加拿大鹅的奇迹?

夏天的维密,冬天的大鹅$加拿大鹅(GOOS)$,从投资的角度看,可能是最季节性的产品了。

但没想到,曾经连马云也爱的加拿大鹅(亦真亦假),也就一两年光景,就换成了满大街“北脸”(The North Face),真是风水轮流转。

考虑到加拿大鹅流行的那年,其公司股价是青云直上。

于是我也好奇翻了翻北脸——

母公司$威富集团(VFC)$ 可真是包罗万象,旗下的品牌十几个,大多是靠收购得来。

主要分四个类型:

一、运动品牌,包括Vans和JanSport,以及刚刚收购的Supreme

二、户外品牌,包括The North Face和Timberland

三、工作品牌,包括Dickies

四、牛仔品牌,包括Wrangler和LEE。

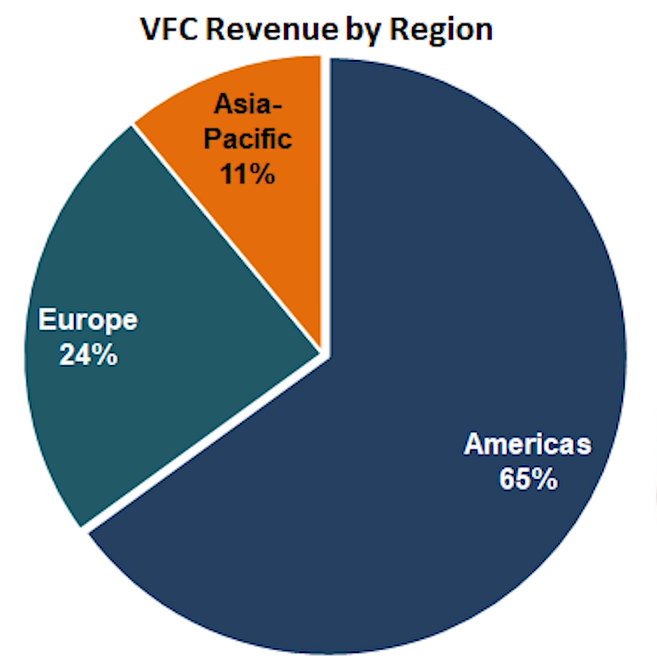

虽然这几个品牌都挺全球化的,但是公司的营收依然大量集中在北美,2019财年(截止2019年3月)是65%的收入来自北美,只有11%来自亚太,2020财年(截止2020年3月)亚太也只上升至13%。

在上一份年报中,公司把拓展国际市场,尤其是中国市场甚至写进了今年策略中,所以也可以从今年的季度财报中看出些成果。

截止到2020年9月份的那个季度,公司在国际市场上的收入同比减少了15%,而在大中华地区的收入增长了16%,其中在中国本土的收入增长了21%。

换句话说,今年在中国本土肯定是下了功夫了,满大街North Face可能真品真的不少。

更重要的是,购物节所在的Q4还没有出财报,到时候管理层可能会再次歌颂一下中国区的业绩。

然而,这公司有没有投资价值呢?

首先,必须要非常清楚的了解一点,这是一家典型的消费品公司,虽然是服装,但是品牌还是不少有价值,因此属于可选消费。这意味着,

1. 它没有科技公司的成长性;

2. 它没有抵抗经济周期的能力。

这两点在今年疯狂的市场环境中是最不吃香的。

而即便我们寄希望于中国区的业绩增长,可能也因占比过少难以力挽狂澜。

其次,这家公司实在“太花心”,旗下品牌太多,虽然连Supreme都搞定了,但并不代表每个品牌的能火。

潮牌自然有潮牌火的道理,但如果更多的品牌慢慢退居二线,实际上是对公司资产最大的减值。

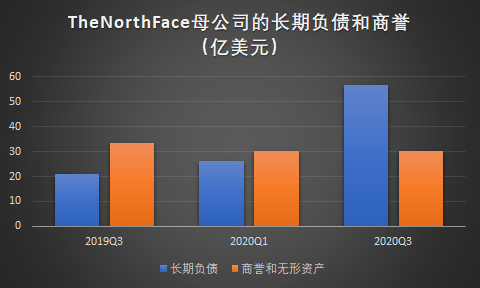

从资产负债表上来看,公司因为并购带来了巨额的商誉,这些全得取决于这些品牌今后能不能“潮”下去。

更何况,未来还有大量负债要还。

凡是资产负债表体现这个特征的,二级市场基本不会给好价格。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[思考] [思考]

[微笑]