James Anderson :投资世界发生了深刻变化

本文摘自:Scottish Mortgage-Annual Report and Financial Statements-March 2021

作者简介:

James Anderson以研究为导向的长期投资方法使他成为亚马逊、字节跳动和特斯拉等公司的早期支持者。他的主动管理基金(苏格兰抵押贷款信托基金经理)成为英国最大的投资信托基金,在 2000 年 4 月至 2022 年 3 月期间实现了 1155% 的回报率。

这篇文章是James Anderson在苏格兰抵押贷款信托基金的最后一封信,内容很出奇,可以结合2019年信这部分来看:

成长型投资

虽然我们希望在无报价股票上获得特殊的、潜在的独特优势,但我们所有的投资方法都是一致的,并且符合第 15 页再次列出的我们的核心理念。很明显,这些观点是基于我们对极端结果和高增长投资吸引力的信念。

几十年来,投资界一直认为增长型投资是个伪命题。价值投资,尤其是沃伦-巴菲特(Warren Buffett)所阐述的价值投资,已经上升到唯一真正信仰的地位。然而,在过去十年中,成长型指数的表现大大超过了价值型指数。此外,这一趋势主要是由一批大型互联网平台的股价推动的,这些平台打破了所有基于基数已经很大的增长压力或竞争优势期很短的假设而做出的厄运预测。

现在的关键是要分析过去十年的这种模式是偶然发生的,违背了永恒的真理,还是公司事务和经济结构发生结构性变化的结果,并在股票市场上找到自然的呼应。我们认为是后者。价值投资这一广泛的投资流派在过去的表现之所以优于增长型投资,主要有两个原因。第一个原因是,随着时间的推移,无论周期和产品如何变化,普通公司都能存活下来并经久不衰。现在,它们死了。它们的消亡通常是由技术驱动的商业模式造成的。

其次,成长型公司的规模不能令人满意。随着复杂性和资产基础的增长,为了寻找日益边缘化的客户,回报率往往会下降。因此,复合增长既困难又拖累盈利能力。但在越来越多的现代经济中,这种情况已不复存在。相反,规模收益递增的模式越来越明显。归根结底,这并不难理解:对于一家软件或互联网公司来说,最初推出产品的成本很高,成功与否也不确定。随着网络效应的盛行,获得新客户往往变得更加容易。现在回过头来看,投资者早在三十年前就应该意识到一个新时代的来临。微软公司率先采用了这种模式,而且规模不断扩大。尽管在管理上出现了重大失误或公司规模异常庞大,但这种模式仍未被摧毁。

我们认为,规模回报率的不断提高并不是当今经济状况的一个暂时和有限的方面,这种特征将持续存在,并占据全球经济越来越多的领域。随着自身数据和软件形式的出现,医疗保健和交通运输可能会成为下一个以这种方式发生变革的领域。传统模式将难以应对这种革命。因此,越来越多的世界经济和价值宇宙的传统巨头将会失败。它们不会像人们假定的那样回归均值。

正文内容:

在发表了多年的平淡无奇的评论之后,在这最后的也是第二十二个版本中,或许可以直言不讳。二十年来,我有许多误解和错误判断,但我越来越坚信,我最大的失误是不够激进。直截了当地说:传统投资管理的世界已经支离破碎,无法挽回。它所要求的远远超出了《爱丽丝漫游奇境记》中提出的 "早餐前六件不可能的事 "的标准。

一些争论

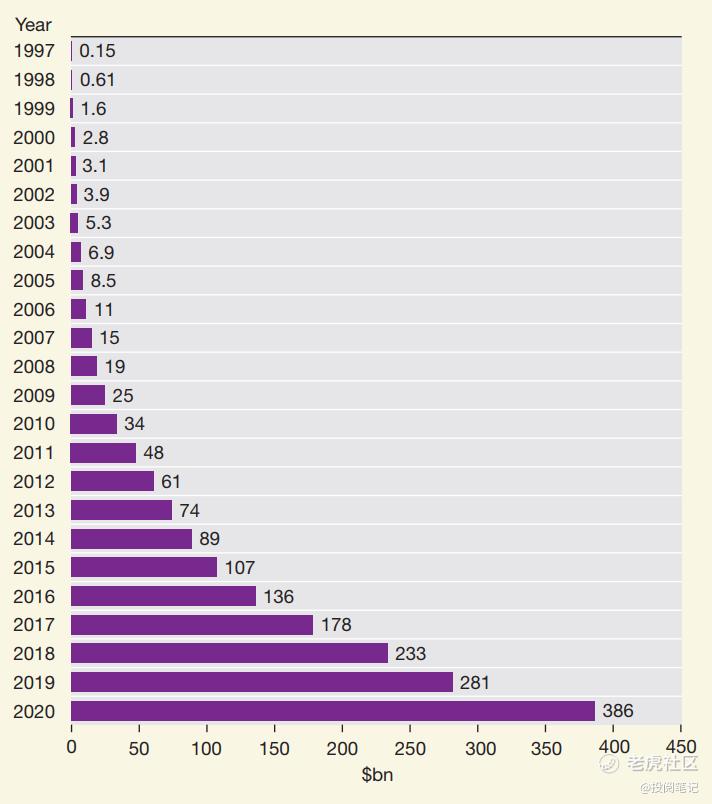

首先,请允许我阐述一下我的观点。我希望无需多言,我的后继者们应该对未来几十年继续相信这些争论持怀疑态度。世界在变,我们也应该变。事实上,这是一个恰当的出发点。20 世纪 80 年代中期,投资世界发生了深刻变化。它与价值投资的使徒本-格雷厄姆(Ben Graham)所描述的最著名的世界相似,沃伦-巴菲特(Warren Buffett)向他致敬,媒体也一直在追捧他,就像爱丽丝的兔子洞描述的 19 世纪末的现实一样。在格雷厄姆的定义中,成长股是指能够在十年内将收益翻番的股票,为了说明这个世界的变化,让我们来看一些最近的数据:

我相信很多人都能认出这些数字是亚马逊的年收入。由于对第三方履行的核算比较保守,因此这些数字低估了亚马逊的发展。但二十多年来,我们的年复合增长率仍高达 41%。对于那些像格雷厄姆一样偏好底线的人来说,2020 年的自由现金流达到了 310 亿美元。自从数字技术出现以来,这种以极快的速度持续增长、规模回报率不断提高的模式变得越来越明显,微软公司(作为一家上市公司,35 年后仍在增长)就是第一个例子。

投资就是在这种极端情况下进行的。尽管特许金融分析师(CFA)向年轻和纯真的人们灌输了很多东西,但你不能沿着经典的钟形曲线来选择适合你投资组合的风险和回报水平,因为这既不接受世界的深刻不确定性,也不承认回报的偏差是如此极端,以至于寻找具有可能实现极端和复合成功特征的公司才是投资的核心。但是,通过短期在平庸的公司中寻找微小的机会来分散注意力是长期存在的诱惑。必须抵制这种诱惑。这需要坚定的信念。股价下跌将是定期的、严重的。40% 是常有的事。股票图表看起来就像从左下到右上的无悔曲线图,但绝不像它们后来看起来那样平滑和轻松。

* 股票市场的极端表现者,第一部分:期待一些下跌;2020 年 7 月 21 日;亚利桑那州立大学亨德里克-贝森宾德教授。本文研究了自 1950 年以来的七十年间,公开上市的美国普通股最成功的十年回报。结果表明,即使是回报率最高的公司,其股价在通往最高十年回报率的道路上也经历了大幅下跌。对于十年回报率最高的 100 家公司来说,在这十年中,股价下跌平均持续了 10 个月,平均跌幅为 32.5%。对于排名前 200 的公司,平均损失增加到 50%。

那么,我们如何识别这些具有非凡潜力的股票?我们怎样才能获得让复利发挥魔力的信念?在杰夫-贝索斯(Jeff Bezos)卸任首席执行官之际,让我们回顾一下我们发现了什么,我们是如何忍受的,以及我们没能为股东做什么。在伟大投资的叙述中,最有可能反复出现的共同因素是:公司应该有开放式的增长机会,他们应该努力工作,永远不要去定义或计时;公司最初的领导层要像创始人一样思考(几乎总是创始人);公司要有独特的经营哲学--几乎总是从独立思考的第一原则出发。现在,我认为亚马逊从一开始就具备了所有这些特征。读一读 1997 年的第一封股东信(点击阅读:亚马逊(amazon)贝佐斯致股东的信1997),我们就会知道,这是一个非常特别的人雄心勃勃、耐心细致地创造出来的。坦率地说,我们之所以没有意识到这一点,是因为我们自身的局限性,而不是没有线索。我们只是太了解市场动向,太专注于短期业绩和对负面影响的恐惧,以至于无法成为坚定的投资者。到了 2005-6 年,我们不再是那么糟糕的投资者,能够认识到一些潜力,也能忍受更多的打击和箭伤。其中不乏挫折:2006 年,股价从高峰跌至低谷,跌幅达 46%。我已经习惯了同行们在客户会议上宣称亚马逊是他们最喜欢的空头。他们尤其不喜欢 Prime 和亚马逊弹性计算这两个项目的成本。后者后来变成了 AWS。渐渐地,我们学会并理解了这一点。

但是,我们应该为我们在亚马逊的持股规模接近资产的10%时一再缩减持股规模而道歉。那是被误导了。只是在最近几个月,我们的热情才有所减退。亚马逊现在被视为物美价廉、安全可靠的企业。它不再有创始人首席执行官。我们担心,按照他的独特说法,亚马逊在西雅图的第一天已经过去了,尽管未来的道路仍然漫长而有利可图。

时间框架、可能性和根本不确定性

迷恋长期决策的原因太多,这里就不一一列举了。但其中有一个分支似乎异常重要,但却被忽视了。有效市场的固有概念是,所有可用信息都会被纳入股价。只有新信息才重要。这也是盈利公告和宏观经济头条等新闻近乎色情诱惑的理由。反过来,近期财务激励的力量又强化了这一点。

到目前为止,这是一个标准的批评。我们赞同,但还有一个转折点。如果你认为所有信息都包含在股价中,同时认为近期的投资结果才是最重要的,这就会留下思想真空。没有明显的理由来解读未来。如果这听起来很抽象,其实不然。让我们以特斯拉为例说明这个问题。七年前,当我们第一次投资特斯拉公司时,我们认为,或者说是观察到,电池性能和电动汽车制造学习的规律和改进速度在实践中已经非常明显,在学术研究中也得到了很好的阐释。

从那时起,改进的速度和数据的可信度都在持续上升。这使得电动汽车在某一时刻会比内燃机更好、更便宜--除了环境问题之外,这几乎是投资所允许的必然结果。这就是当 15%以上的改进率遇到 2-3% 的蜗牛时会发生的事情。由于特斯拉是唯一一家有实力的西方企业,我们的投资决策几乎没有什么要求。我们只需要倾听专家的意见,然后等待。但大多数投资者不听专家的意见。相反,他们听经纪人和媒体的,因为媒体被恐惧煽动和许多卖空者所迷惑。头条新闻告诉他们,下个季度特斯拉的日子不好过,埃隆-马斯克直言不讳。对我们来说,这是一种公然的市场低效,为患者提供了极高的高回报可能性。太多的投资决策都是边际判断。电动汽车胜出的可能性已经变得非常大。我们不需要洞察力,不需要聪明的模型,只需要耐心和对专家和公司的信任。不确定性在别处。不确定性存在于地理位置上--考虑到中国的竞争水平,我们对 NIO 的投资能否蓬勃发展甚至存活下来,都存在很大的不确定性。特斯拉本身的回报计算也存在不确定性。这一点现在尤其适用于特斯拉的自动驾驶雄心。这可能会改变公司的经济状况。但是,尽管我们做了很多努力,但要估计一项全新事业的成功可能性,以及成功后现金流的确切结果,似乎都是不可能的。在我们看来,经纪人、对冲基金大师和评论员能够声称自己能够解读未来,并为特斯拉的价值指定一个精确的数字目标,这实在是太奇怪了。也许他们都是天才。我们不是。我们应该尊重并忍受不确定性,努力找出可能出现极端上涨的地方,并耐心观察。

这不是增长与价值的问题

特斯拉只是我们这个时代投资核心问题的一个例子,尽管是一个关键的例子。问题不在于增长与价值,不在于市场水平,不在于 2021 年的经济增长率或大流行病的进展,而在于理解变化,理解变化是如何发生的、发生了多少以及变化的影响。拒绝接受这一点或许反映了人们对安全的绝望渴望,但这也体现了经济思想中更广泛的危机,即对均衡数学的专注。但是,如果我们把注意力转移到研究深刻的变化上,那么我们就不会那么容易相信投资有永恒的真理,我们可以把它当作一本规则手册。危险的呼声并不是 "这次不一样",而是拒绝承认世界及其反映(即投资)是一成不变的。唯一的韵律是,从长远来看,股票的价值在于其产生的长期自由现金流,但我们对这些现金流的结果只有最基本、最模糊的线索。但是,那些认为近期市盈率就能在这个深刻变革的时代确定价值的人是很悲哀的。

未来

几乎可以肯定的是,未来十年将发生比我们所见过的更多令人揪心、鼓舞人心的巨变。我非常羡慕我的继任者将享有的机会和经历。即使在去年,在大流行病的悲剧中,也有一些即将到来的暗示。我指的并不是数字平台的激增,它帮助我们克服了大流行病带来的种种限制,而是更加引人注目、更加重要的崛起力量。从将改变我们社会的非凡革命--可再生能源成为主流,到合成生物学的新兴奇迹,再到医疗保健创新可能成为一系列定期的有益革命,而不是复杂而令人沮丧的资源消耗,这些潜力是巨大的,而对旧帝国的威胁也迫在眉睫。如果没有参与风险投资,我们将很难在这些令人兴奋的领域中接受教育。我们永远感激我们找到了与未上市公司中的非凡头脑和能量互动的途径。坦率地说,五年前,我会对我们已经习以为常的接触和机会感到惊讶。我们非常幸运。这是一种特权。我们的前董事会成员约翰-凯(John Kay)教会了我们很多东西,但其中最宝贵的一点是 "顺势 "的作用。与具有远见卓识的人和他们的公司合作,我们只是在寻求对未来世界的洞察力。通常,我们会感到不知所措,困惑多于理解。这就是计划。投资结果只是心态和过程的最终结果。

我们需要保持古怪。事实上,我们需要变得更加古怪,更加准备激进。我们一直声称要向我们在管理苏格兰抵押贷款时有幸遇到的杰出领导人学习。最后,我想引用其中的两位。第一位是努巴尔-阿费扬(Noubar Afeyan),他是旗舰健康投资者的创始人,同时也是 Moderna 的主席。一年前,我还需要在这个时候详细介绍 Moderna 的宗旨,但现在这已经是多余的了。但我想引用的评论远远超出了 Moderna 和疫苗的范畴:

"我想说的是......我们必须愿意接受不合理的命题和不合理的人,才能取得非凡的发现,因为完全合理的人做完全合理的事就会产生巨大的突破,我不同意这种说法。

没有哪个行业比基金管理行业更怀疑非传统的东西了。我们需要从最初的原则出发进行创新。我们需要帮助创建那些拥抱非凡的伟大公司。显然,没有人比杰夫-贝索斯更善于展示和阐述这一点。他在最近,也是令人遗憾的最后一封首席执行官信中发出了这样的呼吁:

"我们都知道,独特性--原创性--是有价值的......我真正要求你们做的是,接受并现实地认识到保持这种独特性需要多少精力。这个世界希望你们成为典型--它以千百种方式拉扯着你们。不要让它发生"。

我不认为汤姆和劳伦斯需要这样的建议,也不会忽视贝索斯先生的观点。但请帮助苏格兰按揭贷款公司变得更加不合理,更加与众不同,因为投资界的压力在不断地牵引着我们。

詹姆斯-安德森

免责声明:本内容仅作为翻译与阅读记录,不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。