独立半导体公司SPAC上市,应该提前布局吗?

感谢虎友@泥泞之后花开满地 提供的官网地址,虽然Indie Semi公司还没提交招股书,不过我从官网找到了公司的业绩会记录、投资者介绍PPT文件。下面根据这些文件的关键信息简单聊一下我对这家公司的看法

先说下背景,空白支票公司Thunder Bridge Acquisition II公司在12月宣布与汽车半导体公司indie Semi达成合并协议,两家合并之后将在纳斯达克上市,新代码叫:INDI,新成立的公司估值大约是14亿美元。交易完成后,新的Indie Semi公司将获得高达4.95亿美元的现金,其中包括雷霆桥去年通过其首次公开募股筹集的3.45亿美元,现有独立股东和管理层的持股比例超过100%。$Thunder Bridge Acquisition II(THBR)$

产品与业务:

indie Semi 顾名思义,这是一家独立半导体公司,这家公司由唐纳德·麦克莱蒙(Donald McClymont)在2007年成立。唐纳德(Donald)是苏格兰人,在苏格兰最顶尖的大学之一格拉斯哥大学学习电子学之后,唐纳德开始在Wolfson Microelectronics担任设计工程师的职业生涯,之后在德国呆了几年,然后最终于2000年去了加州定居。Donald和他现在的合作伙伴成立了他们的半导体公司于2007年成立了AyDeeKay(现称为Indie Semi),现已发展成为一家全球电子公司,在美国,苏格兰和中国设有3个分支机构。

根据官网信息:在创立Indie 公司之前,唐纳德曾做过Axiom Microdevices的营销副总裁,负责推动公司战略,发展销售业务并建立关键的行业合作伙伴关系。加入Axiom之前,他是Skyworks的产品线总监和Fujitsu的市场经理。McClymont在全球拥有5项专利,并获得了格拉斯哥大学的电子和电气工程硕士学位。

Indie Semi这家公司生产用于电动和自动驾驶汽车的传感器,该传感器支持先进的驾驶员辅助系统,包括LiDAR,联网汽车,用户体验和车辆电气化应用。简单来说公司打造了一个芯片+软件的系统来支持汽车自动驾驶;通过这个系统用户界面可以将舱内体验转化为镜像并无缝连接到用户的移动平台。

公司表示他们的高级驾驶员辅助系统(ADAS),远程信息处理,用户体验和连接引擎可在全球每4辆新车中找到1辆。而独立技术则处于边缘人工智能和LiDAR成像应用的最前沿。

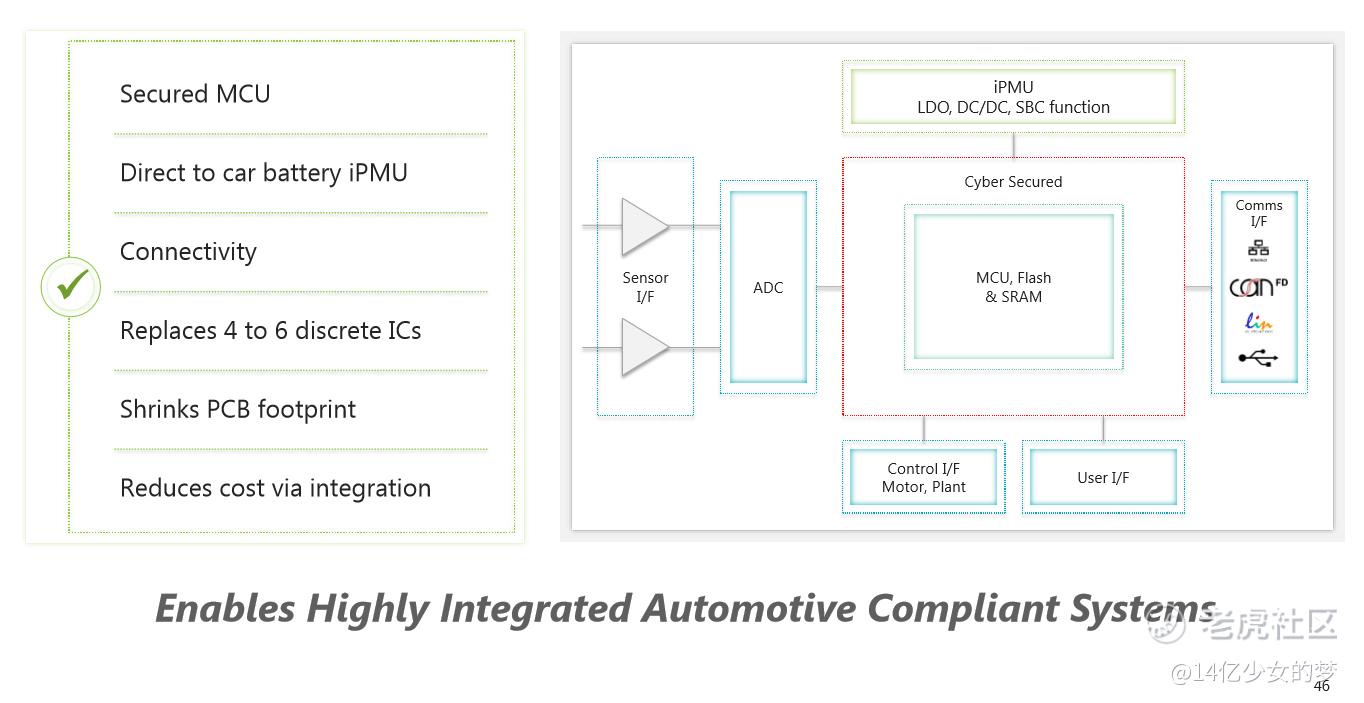

这家公司虽然是半导体公司,但是公司做的和宣传的都是无圆晶厂的轻资产模式;公司认为这样可以得到更多的自由现金流,不过从我看到的PPT和官网信息来看,公司的产品介绍以及技术信息很少,我只找到了一张PPT介绍他们的芯片解决方案。

我从公司官网看到了一段演示视频,这个视频是关于indie的混合信号系统芯片解决方案如何在汽车自动驾驶过程中产生作用的,我下载下来了,大家可以看下。

根据公司文件,Indie Semi最好的混合信号系统芯片(SoC)解决方案目前在12个一级供应商名单上,贡献了超过20亿美元的战略合同,定义为基于现有合同、设计和定价条款以及历史生产趋势的预计收入。

Indie Semi的一些主要客户包括Aptiv,法雷奥和麦格纳,公司计划会继续扩展LiDAR和电动汽车市场。

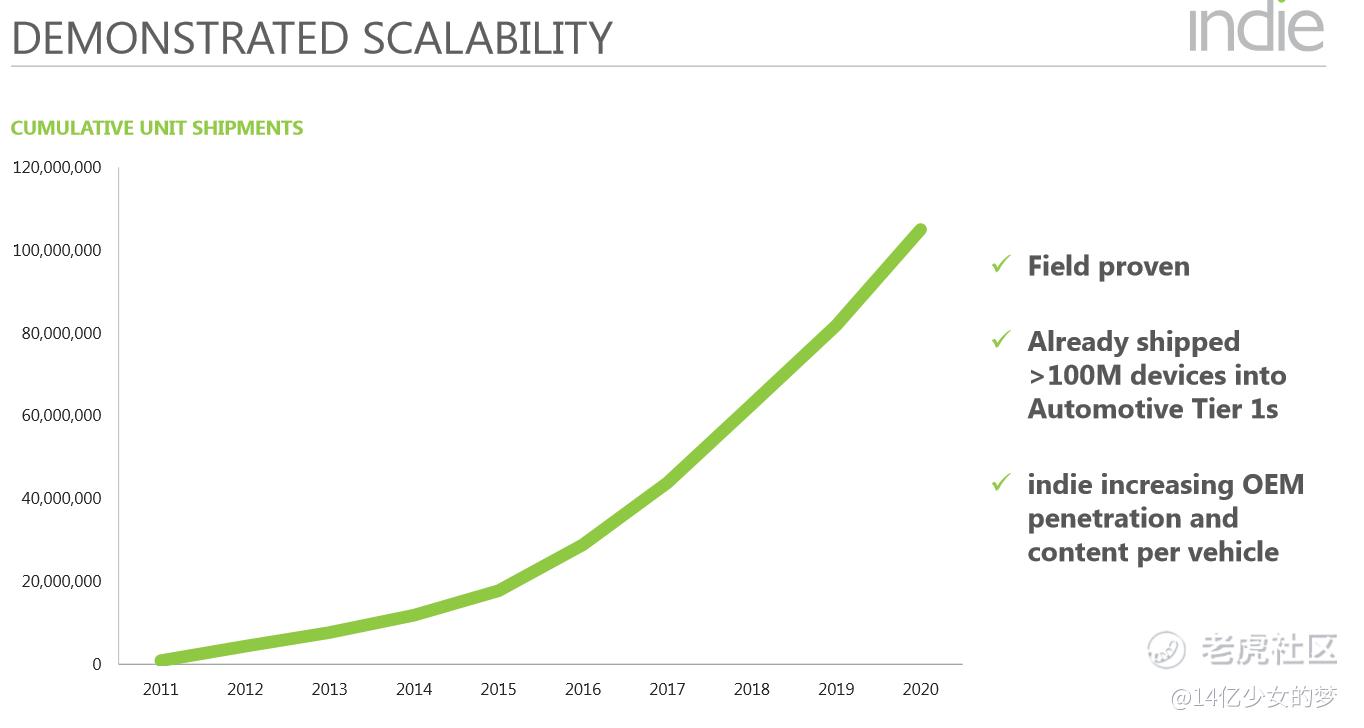

目前Indie Semi已经向一级汽车供应商交付了超过1亿个设备。

该公司预计到2020年将产生2300万美元的收入。该收入可能会在2023年增加到2.04亿美元,在2025年增加到5.01亿美元。

这家公司老板不愧是营销出身,他在业绩会上的演讲和PPT都非常振奋人心。他表示:Indie Semi在未来五年内预计公司的收入将以85%的复合年增长率增长,达到约十亿美元。同时,计划在研发投入翻倍的同时增加研发投入在具有强大客户吸引力的计划上。

Indie 公司会随着时间的发展改善产品组合,预计实现60%的长期目标的明确途径;到2025年利润率和30%的营业利润率。更重要的是,随着业务的进一步成熟,indie的无晶圆厂模式将让公司产生大量的自由现金流。

关于估值

公司的业绩会上,雷桥的CEO补充了一些交易细节:企业合并的隐含权益价值约为14亿美元,企业价值为9.82亿美元。这意味着不到2025年预期收入的两倍,以及2025年EBITDA的6.4倍。在合并交易中,Thunder Bridge将向Indie Semiconductor支付4.95亿美元。这笔款项包括来自Thunder Bridge信托帐户的3.45亿美元,以及来自其他加入Thunder Bridge竞购Indie的私募投资者的1.5亿美元。假设股东没有赎回,这笔交易将为合并后的公司带来4.95亿美元的现金。

行业前景:

根据IHS的数据,如今,indie公司的汽车半导体投资组合已经达到了160亿美元的市场规模,预计到2025年,这一市场规模将超过380亿美元,主要受汽车对芯片和软件内容的强劲需求推动。Indie的竞争对手是Silicon Laboratories和Ambarella。$芯科实验室(SLAB)$

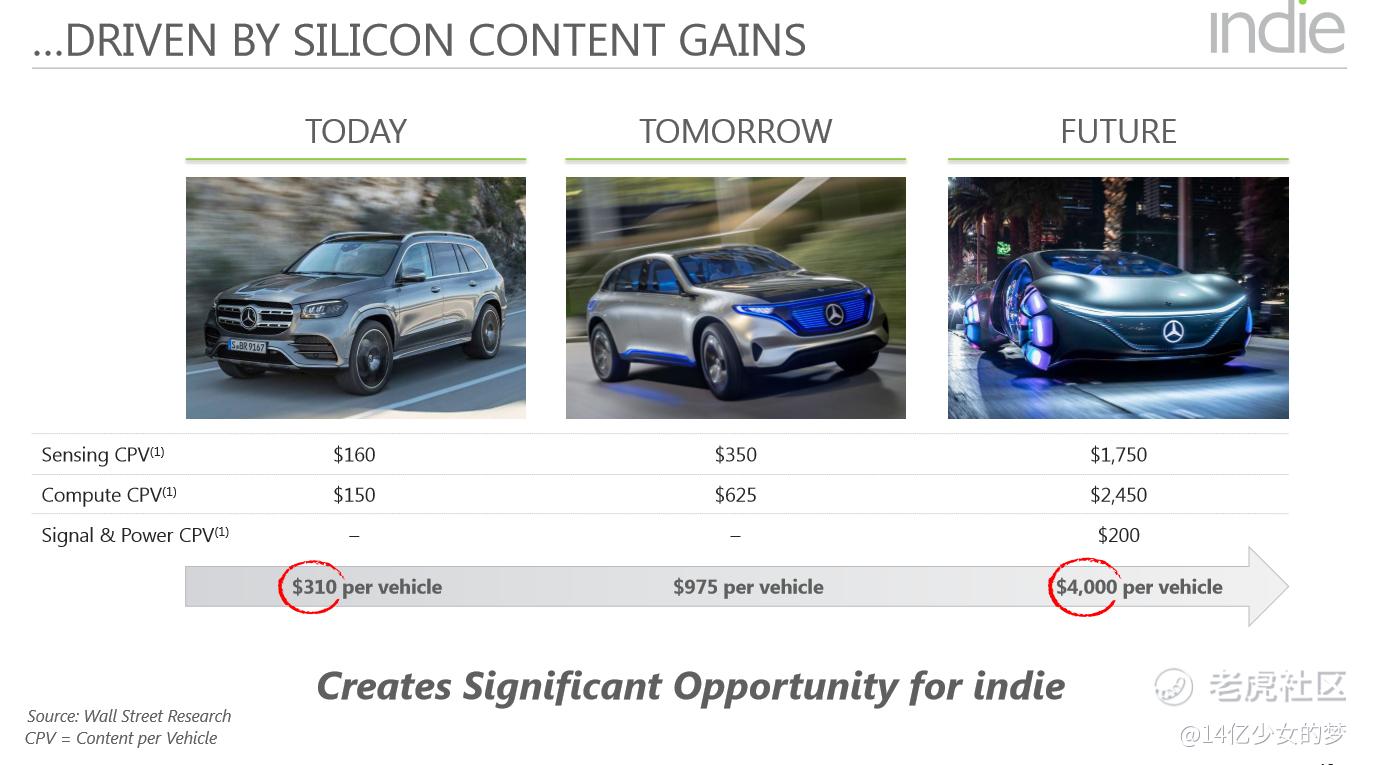

Indie CEO表示:刚开始独立开发时,每辆车的核心潜在平均价值约为200美元。如今,这个数字已经增长到300美元左右。公司预计,随着半导体含量的增加超过10倍,最终将超过推进单元的支出,每辆车的销售机会将达到数千美元。

总结:

最后说下我的看法,由于公司招股书和官网产品信息极少,但我看了一下对手Silicon的官网,产品信息比较全面。所以对于公司的产品优势以及无圆晶模式能否实现量产我觉得这两点是要打个问号的。然后公司的PPT做的很漂亮,但是大篇幅是描述公司未来前景以及收入预测的,实在的内容太少,加上这家公司并没透露自己得到过哪些机构的资金,但是不论半导体还是软件开发都是需要长期、大量的资金投入,感觉没有大资金扶持的小公司要从黑暗走向光明不是一件容易的事。这家公司老板拿过一个2020年“高盛企业创始人奖”,或许正式上市会有机构入场,建议有被公司老板演讲能力打动的朋友,可以等发布招股书了解更多信息再做决定。

官网地址:https://www.indiesemi.com/

你看好独立半导体公司吗?(单选)

你看好独立半导体公司吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

看完了,结论利好$台积电(TSM)$

[强]

[强]

[思考]