MRG003 再获FDA突破性疗法认定,乐普生物全球化达成新里程碑

01 MRG003获FDA 突破性疗法认定,乐普生物全球化再达新里程碑

近日,美国食品药品监督管理局(FDA)公布的信息显示, $乐普生物-B(02157)$ 全球研发进度、有效性双领先的EGFR ADC MRG003在含铂化疗、抗PD-(L)1治疗后进展的复发/转移性鼻咽癌适应症中获得突破性治疗认定(breakthrough therapy designation ,BTD)。乐普生物MRG003因此成为年内极稀有获得FDA BTD认定的国产创新药项目之一。

回溯FDA批准的创新药数据可知,取得BTD认定的药物在美上市的概率明显要比无BTD认定的药物高,且有BTD认定的药物要比无BTD认定的药物整体上市时间缩短2-2.5年。

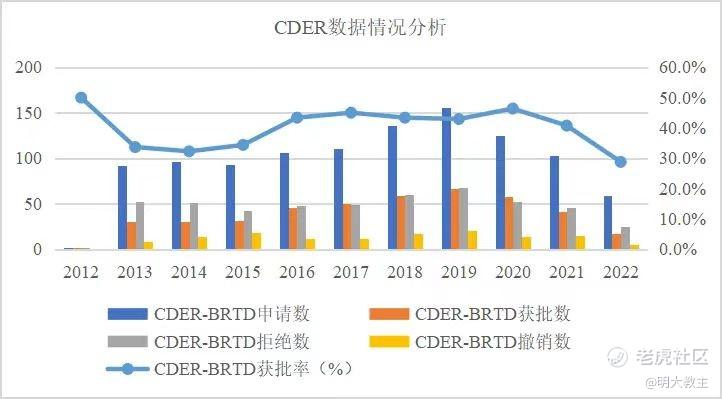

(2012-2022上半年CDER BRTD数据整理)

截止2022年6月末,FDA药品评价和研究中心(CDER)共授予434个项目BTD评价,拒绝的则有496项,撤销的有137项。CDER平均每年接收BTD申请约100件,批准只有约40件。

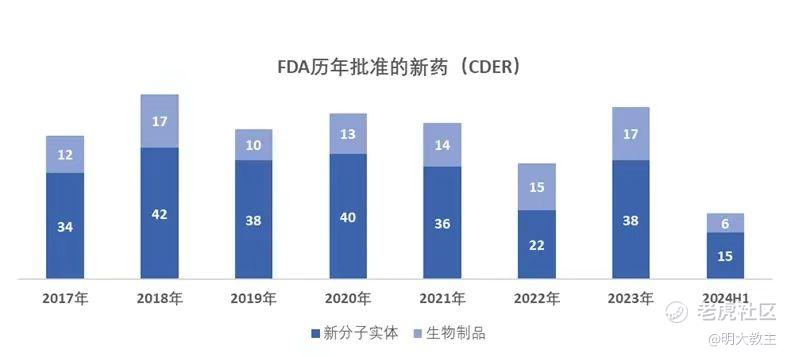

(2017-2024H1 CDER批准创新药数据)

2023年,CDER批准上市的55款新药(包括了38款新分子实体和17款生物制品)中,仅有9款药物曾被给予突破性治疗认定。

2024上半年,CDER批准21款新药上市(包括15款新分子实体和6款生物制品),其中有7款药物为孤儿药(ODD),8款药物得益于快速通道(FTD),仅有5款被认定为突破性治疗。

FDA“突破性疗法认定”不仅享有快速通道项目所享有的所有特权,而且项目从I期临床阶段便可得到FDA官员的悉心指导以及高级管理者在内的组织承诺。BTD的“背书”力要强于FTD等其他认定,获取BTD认定的难度也更大。

FDA 每年给出的BTD认定大多给到了欧美地区的大MNC药企,国内药企获得FDA突破性疗法认定的项目屈指可数!去年四季度以来,我国上市创新药企中只有艾力斯甲磺酸伏美替尼片、迪哲医药舒沃替尼片两个药品获得了FDA突破性疗法认定。

MRG003在本次获得了FDA的BTD认定后,乐普生物MRG003治疗复发/转移性鼻咽癌适应症已经拥有了FDA孤儿药、快速通道、突破性疗法三个特殊认定,充分说明了FDA对MRG003 FIC潜力的认可。本次事件将成为乐普生物全球化的里程碑事件。

02 MRG003有望成为二线鼻咽癌治疗金标准,单药销售峰值或达20亿

2020年全球癌症统计数据显示,当年全球新发鼻咽癌病例数量为13.3万人,超过四分之三的新发病例集中在东亚/东南亚。其中我国每年约新增62500例鼻咽癌患者,占全球新发病例的半数左右。

早期鼻咽癌患者在接受PD-1+化疗的标准治疗后,5年生存率在80%以上。但70%-80%鼻咽癌患者发现就已是局部晚期,即使采用诱导化疗、放化疗手段,仍有20%的患者会复发/转移,复发/转移性鼻咽癌患者3年生存率仅有7%-40%。

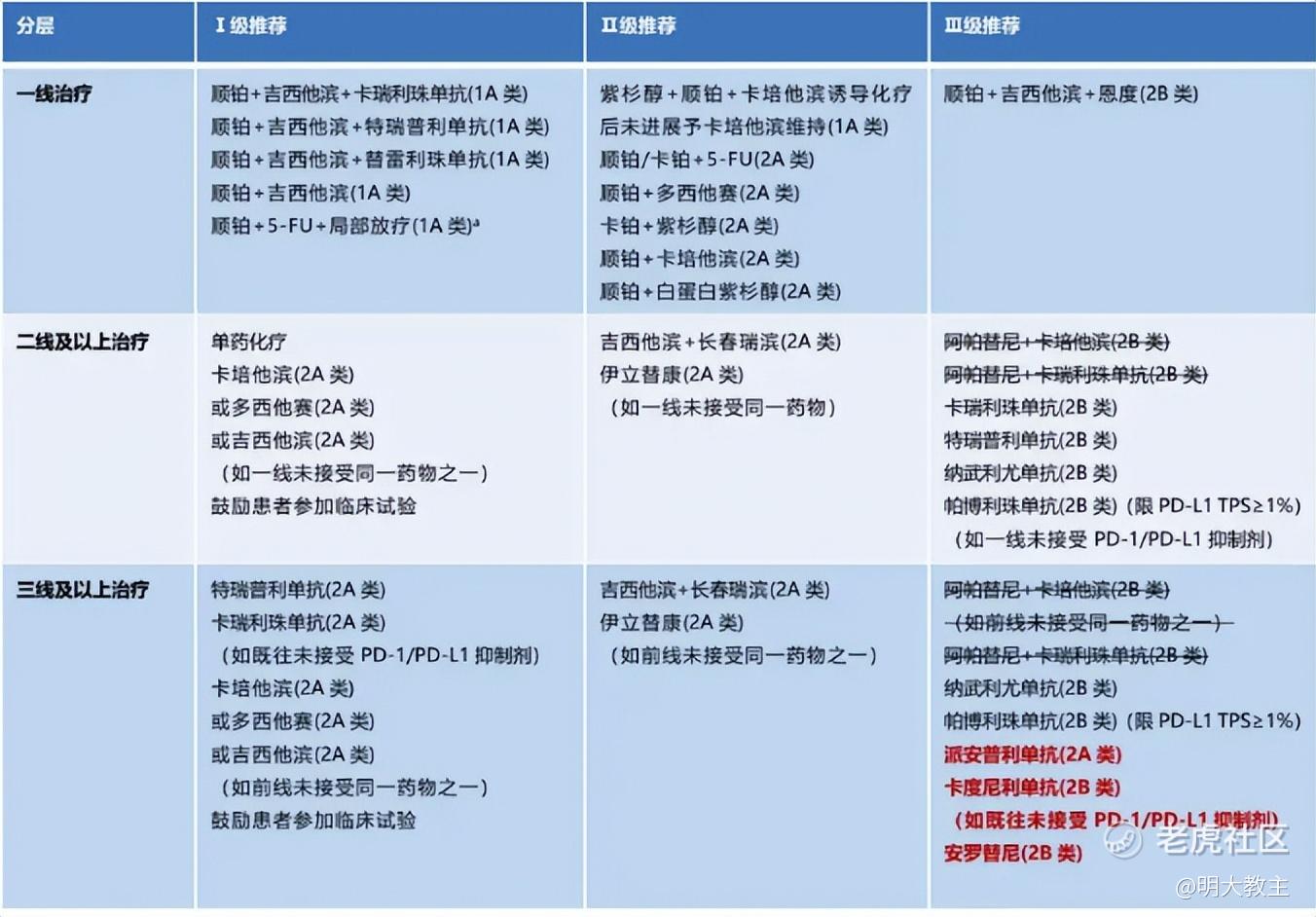

(CSCO指南2024年版)

2024年CSCO指南中,二线及以上鼻咽癌治疗I级推荐方案是卡培他滨、多西他赛、吉西他滨单药化疗,其ORR不足20%。二线及以上鼻咽癌患者仍有较多的治疗需求未被满足。

2023年乐普生物公布的MRG003在含铂治疗、PD-(L)1治疗失败的复发/转移性鼻咽癌患者的IIa期临床试验数据显示,共计入组61例鼻咽癌患者,30例接受2.0mg/kg MRG003治疗,31例接受2.3mg/kg MRG003治疗。截至2023年3月15日,在先前经PD-(L)1及含铂化疗治疗、可评估疗效的57例鼻咽癌患者中,ORR为47.4%,DCR为79.0%。其中2.0mg/kg剂量组28例可评估疗效,ORR 39.3%,DCR 71.4%,mDoR 6.8个月,mPFS 为7.3个月; 2.3mg/kg剂量组ORR、DCR更是分别高达55.2%和86.2%,mDoR为6.8个月。MRG003治疗后线鼻咽癌的有效性数据为受疾病所累的患者带来了新的曙光。

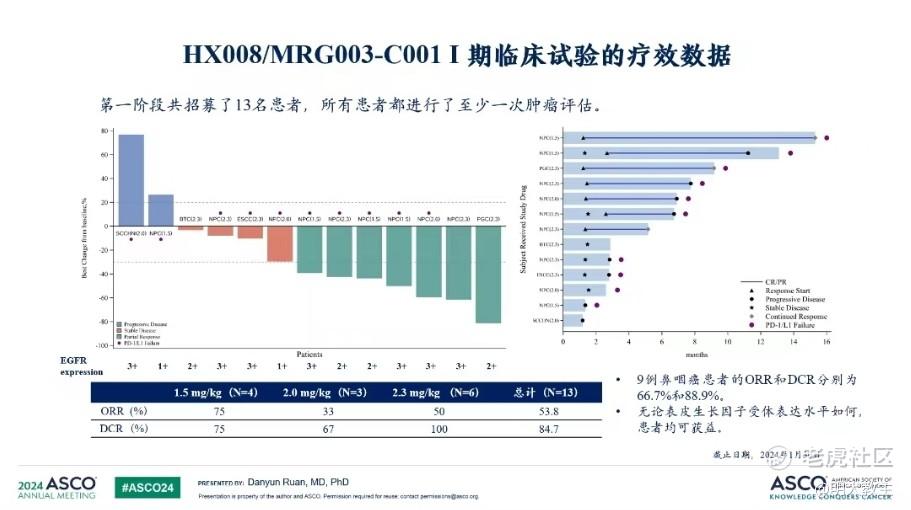

(2024年ASCO大会)

联合治疗方面,截至2024年1月30日,在一项入组33例患者,普特利单抗联合MRG003实体瘤适应症的临床试验中(一期临床部分包括9例鼻咽癌、1例头颈癌、3例其他实体瘤;二期临床部分包括14例鼻咽癌、6例头颈癌),27例患者可评估。其中17名患者PR,7名SD,ORR为63.0%(17/27),DCR为88.9%(24/27)。二期临床部分,9例经PD-1+化疗一线治疗后进展的EGFR阳性鼻咽癌患者中,2名患者CR,5名PR,2名SD,ORR为77.8%(7/9),DCR为100%(9/9)。5例未经过系统治疗的EGFR阳性头颈癌患者中,ORR为60%(3/5),DCR为80%(4/5)。治疗时间最长的患者DoR超过17个月,并仍在继续治疗。

(2024年CSCO大会)

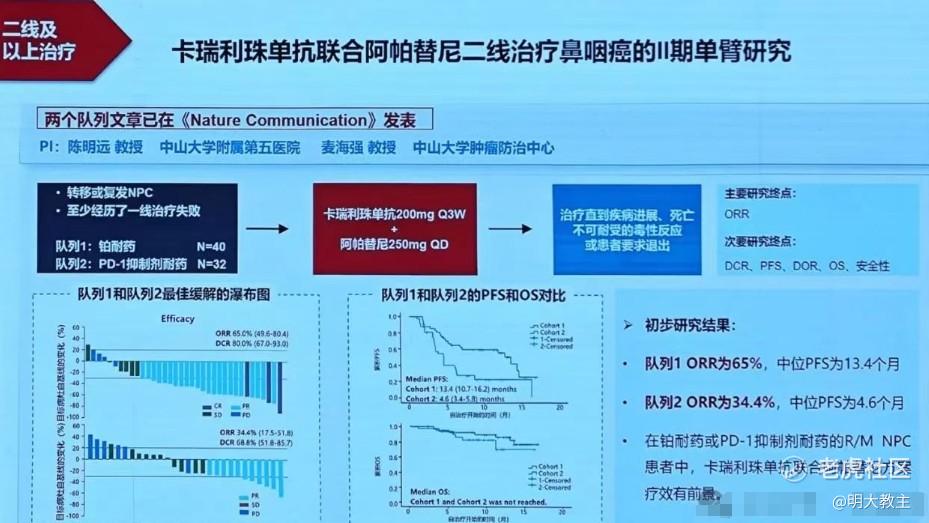

2024年CSCO公布的卡瑞丽珠联合阿帕替尼治疗一线治疗失败的复发/转移性鼻咽癌患者数据显示,铂耐药组的40例患者ORR 65%,mPFS 13.4个月;PD-1抑制剂耐药组的32例患者中,ORR 为34.4%,mPFS为 4.6个月。相比之下,普特利单抗+MRG003治疗二线鼻咽癌患者有效性数据更具优势。普特利单抗联合MGR003有较大概率取代单药化疗成为二线鼻咽癌治疗“金标准”。

(2024年CSCO大会)

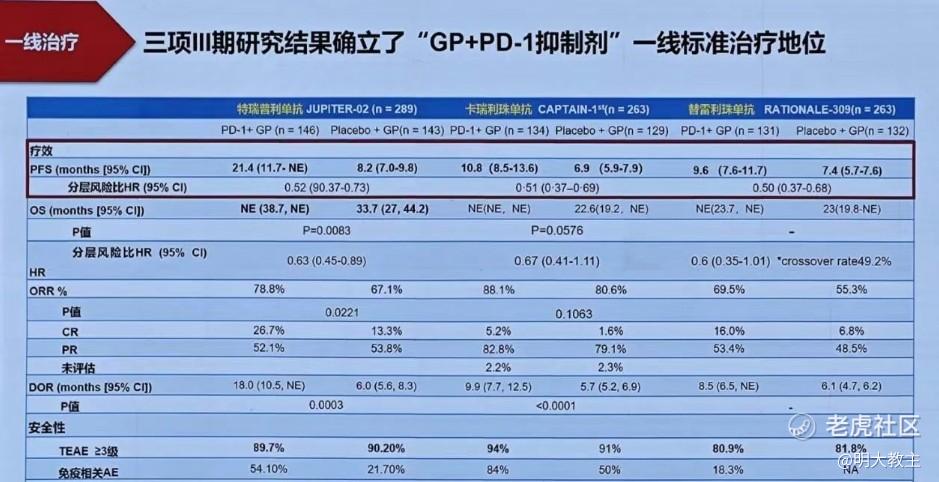

另外值得注意的是,2024 CSCO指南中一线鼻咽癌治疗(PD-1+GP化疗方案)三级及以上不良反应发生率超过了80%。而普特利单抗+MRG003 联合疗法3-4级不良反应发生率仅为12%(4/33),其不良反应主要是白细胞数量降低(9%)、低钾血症(6%),没有ADC药物常见的神经毒性反应。未来不排除普特利单抗+MRG003凭借出众的安全性数据冲击鼻咽癌一线治疗。

乐普生物MRG003后线鼻咽癌适应症已获CDE授予的突破性疗法,年内很可能凭借关键II期的临床数据递交NDA。

(药企公开数据整理)

此前全球仅日本获批了一款EGFR ADC,适应症为二线头颈鳞癌,国内尚无EGFR ADC获批。

按照全球在研管线进展判断,MRG003鼻咽癌适应症在至少3年内都不会遇到强有力的挑战。

另外,MRG003头颈鳞癌适应症在有效性数据出众的情况下,DoR优势明显,研发进度领先竞争项目2年左右,其市场潜力同样较大。

目前国内二线及以上鼻咽癌存量患者超过10万人,每年新发鼻咽癌患者约6万,按5年生存率80%计算,一线鼻咽癌患者潜在用药人数24万,一、二线鼻咽癌现存总人数约35万。我国约80%鼻咽癌患者免疫组化结果EGFR呈阳性,潜在适合用药人群约28万人。假设MRG003 定价年费12万,MRG003理论销售峰值将有33.6亿。而我国NPC患者主要集中于华南的两广、两湖以及福建一带,乐普生物精干的销售团队可轻易覆盖绝大部分患者人群。考虑覆盖率、患者经济承受等情况,MRG003 鼻咽癌适应症销售峰值将在15亿-20亿之间。而且MRG003联合普特利单抗治疗鼻咽癌也将对普特利单抗产生销售增益,未来2-3年乐普生物净亏损将持续缩窄,并有望触及盈亏平衡。

03 创新药行业“政策底”已出现,手握多个重磅管线的乐普生物市值偏低

7月5日,国务院常务会议审议通过了《全链条支持创新药发展实施方案》,提出通过统筹价格管理、医保、商业保险、药品配备、投融资等政策,促进创新药全链条健康发展。上海等地的地方方案已经落地跟进。

在不久前的DRG/DIP 2.0版本新闻发布会上,国家医保局提到对医疗费用高、使用新药品、新耗材、新技术,涉及复杂危重症或多学科联合诊疗等不适合按DRG/DIP标准支付的病例,医疗机构可自主申报特例单议。亦有助于提升创新药医保报销的比例。创新药行业的“政策底”已经出现!

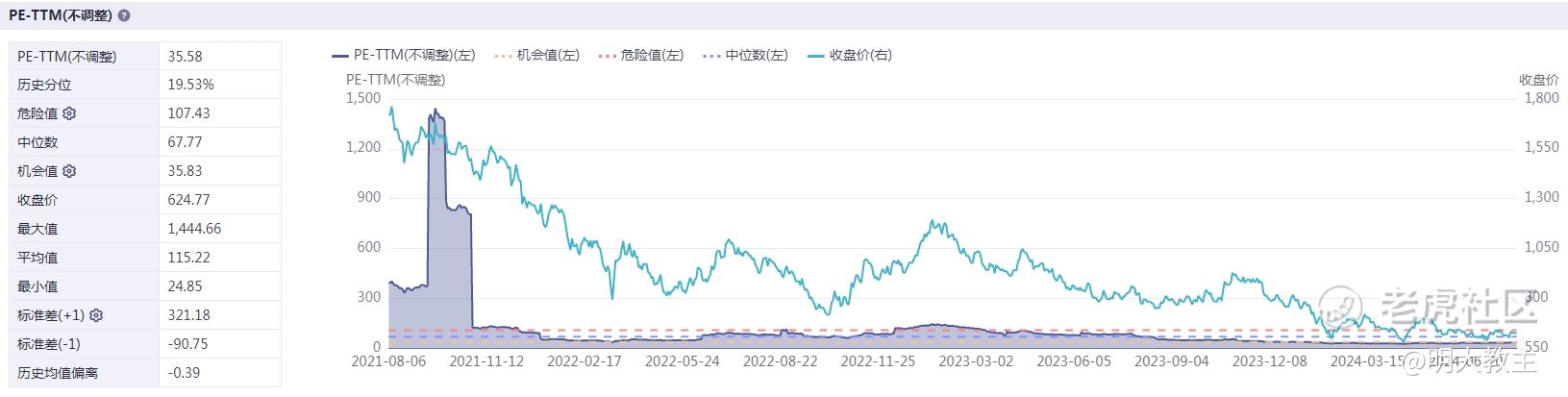

然而,港股创新药指数年内调整幅度巨大。至8月6日收盘,港股创新药指数(931787)下跌23.64%,估值水平来到历史20%以下。

(iFind)

乐普生物ADC项目(临床+临床前)共7个,公司还拥有重磅溶瘤病毒药物CG0070大中华区的权益,其中多款药有FIC/BIC潜力。随着美联储正式进入降息周期,不仅创新药企的融资环境将有所好转,港股流动性难题也将得到一定程度缓解。乐普生物有望迎来基本面+政策面+流动性的三重改善,公司目前50亿出头的总市值显然是低估的!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 精品公司研究所·08-07精彩这个从逻辑上挺有前景[开心]点赞举报