海盗船Corsair(CRSR)详细分析。20200117

欢迎关注微信【大家一起来炒股】,**【zqwar817】

序

有三个要写的公司。一个BEKE,背景上有不少加成,链家转型成功,看起来非常有前途。一个TSM外带INTEL/AMD,TSM刚出财报,财报也很好。最后一个CRSR,刚上市,第一份财报中业绩增长迅猛。

图中,如果按三角形的话,CRSR可以算是经过了突破。不过最终没有冲上前高阻力。为了有更明确的方向,决定最先研究一下这个CRSR(可以看到这篇折腾了三天才发)。剩下的就只能再等一周了。

海盗船Corsair(CRSR)

首先,这是一个游戏外设公司,以电子竞技的鼠标键盘起家,然后发展了更多相同领域的产品,比如鼠标垫,电竞椅,麦克风等等。

品牌

其中,海盗船在分享榜里排第一,口碑里排第二。榜单来自中国,并不能代表其他地区。但这个表,我感觉主要几个和美国也差不多。美国地区找不到这种大规模投票排名,只能去找个人总结。结果很乱,基本每个品牌都有几个拿的出手的产品。所以就几乎差不多。对几个主流外设的口碑大致如下:Corsair,Logitech,SteelSeries,Razer,Cooler Master。其中海盗船虽然口碑好,但只限于键盘。

从我个人观点出发,罗技是最大的厂商,拥有更多的办公室份额,鼠标键盘的耐用性和适合度最好。雷蛇键盘更适合新人和入门玩家,鼠标微动容易坏。赛睿中规中矩,耳机强过鼠标键盘。海盗船耐用性最好,键盘最适合打游戏,鼠标手感一般。骇客,印象中是新生力量,耳机性价比很高,鼠标键盘完全没接触过。

我自己目前正在用的产品。键盘,主海盗船,辅罗技。鼠标:主罗技,辅罗技。鼠标垫:主雷蛇,辅地摊。椅子:海盗船(送的)。耳机:罗技,但是很难用已经不用了。MIC,以前是罗技,现在是杂牌。这里主用产品,是工作学习打游戏常用的,需要手感速度精准耐用。辅用产品,是便于携带,看电视等,考虑的是价格方便。我觉得我个人的选择,也是经过大量调研和多年的尝试。感觉网上大部分评价都比较中肯,很少遇到水军和喷子。

总体来说罗技应该是最全面好用的。当然罗技也非常推荐(LOGI),尤其是疫情期间增长迅猛。海盗船,口碑不错,产品不错,市值比较低。

增长逻辑

越来越多的人看直播做直播。于是直播产品需求大增。(上图为直播相关产品)

同时主播用的游戏外设,会无形中带节奏。上图为一些网红主播。(跟国内真的没法比,未来的中国业务也许会更大的利好他们的数据。)

高端游戏产品的消费能力跟高端体育产品的消费能力还有很大差距,随着竞技类电子游戏和游戏直播的影响力的日益增加,最终高端游戏外设的市场还将进一步扩大。

以上,是海盗船自己发布的主要增长逻辑。不过海盗船的产品在游戏外设中,确实算是高端产品。

下图是官网的产品分类

可以看到,几乎所有游戏相关外设都做。产品很全。

很有创意的给出了按游戏类型分类,对于新人和选择困难症来说有很大帮助。

自己发布的各种产品的市场占比排名。游戏外设到2020年九月。游戏配件到2020年六月。

其他动态(9-11月)

几乎每周都有高端新产品,包括游戏电脑整机(RTX3080/3090)和针对XBOX的外设。

通过IPO的融资,收购了几个周边小公司。其中:

EpocCam。用苹果设备当成电脑的摄像头的软件。用来开会或直播。5M下载次数。

Gamer Sensei。世界最大的游戏教练平台。就是各路大神网上教你打游戏,也有一些职业战队的。大概$25一小时,目前的价格比起数学体育音乐还是便宜不少的。这个项目很有意思,做好了感觉是之后的一个很好的增长点。其实也算是在专业领域抢FVRR的蛋糕。

财报(重点)

横向对比

因为海盗船刚上市,所以只能对比最近的Q3财报(雷蛇的财务是整个上半年两个季度的,没有第三季度)

雷蛇市值26亿,收入0.45B,净利-97M。

罗技市值170亿,收入1.26B,净利2.67B。

海盗船市值35亿,收入0.45B,净利36M。

总体来说罗技配得上最高的市值,盈利最多,性价比最高。同时海盗船潜力最大。雷蛇是寄希望于实现盈利,从而逆转。不过雷蛇真的很不厚道,在香港上市财报给美元,但市值等一些数据给港币,导致很多数据都需要换算。同时也没有第三季度报告。

预期

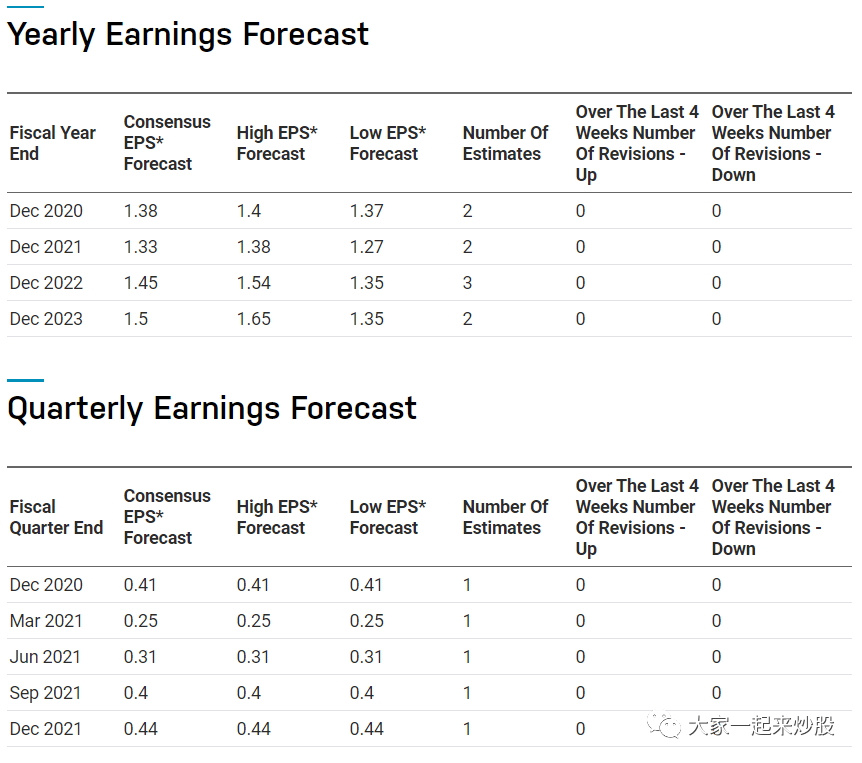

海盗船的Q4财报在2月发布。

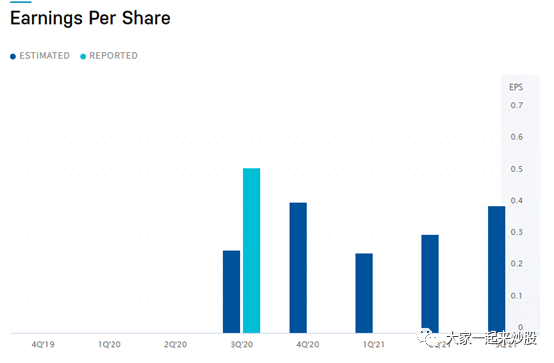

下面是纳斯达克网站上引用的ZACKS的预期,2020Q4每股收益0.41。

浅蓝怪绿色为实际收益,深蓝为预期。

全年预期和季度预期。很诡异的是,做季度预期的这个人应该不是做年度预期的两个人中的任何一个。因为2021年两个年度预期分别是1.38、1.27。但季度预期总和是1.4。这也是为啥会出现看似2021年每个季度的预期都比2020多,但总预期不及2020年。非常无语。

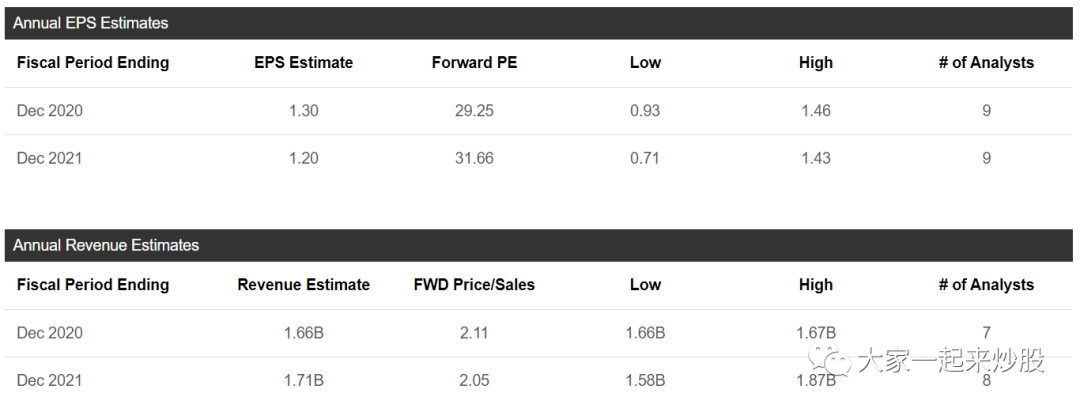

这是seekingalpha显示的更多分析师的预期。

总体来说,分析师普遍认为2021年不如2020。2020Q4不如2020Q3。这可能就是为啥最近股价横盘。这个情况有点类似于ZM。分析师普遍认为疫情马上结束,游戏外设的市场热度会下降。同样的LOGI和雷蛇也都有类似的预期。

历史

刚刚上市,历史数据不多。这个是他们自己公布的2019年的情况。作为参考。

2020Q3

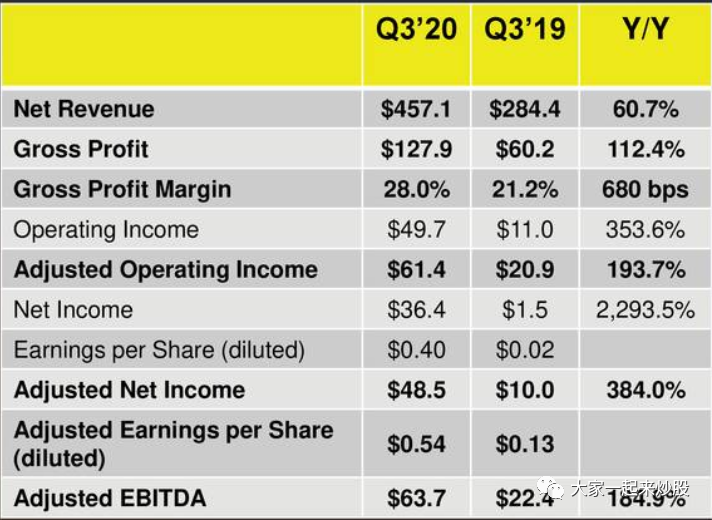

收入457.1M,同比增长60.7%。外设161.6M,同比128.8%。零件295.5M,同比38.3%。

净利润127.9M,同比112.4%。净毛利28%,增长了6.8个百分比。外设60M,200.8%。零件67M,68.7%。

总体来说,Q3非常好。完全提升了一个级别。而且随着收入的增加,净毛利也增长迅速。这也是一个好的现象,就是销量的增加不需要更多的成本。当然这也部分归功于疫情。

他们自己将高速增长归功于游戏的晋级玩家正在增多,就是越来越多的入门玩家和入门主播走入了高端玩家和高端主播行列。并且认为现在的年轻人是电子一代,大多兴趣都是玩游戏,随着他们长大,高端游戏外设的市场会更大。

同时我能看到的,游戏的社交属性也慢慢增加,所以流媒体相关的需求,并不光是主播所需求的。比如最近的守望先锋,如果没有耳麦去边沟通边打,在组队的时候都会遭到路人嫌弃。星际比赛,由于变成线下,都需要用直播模式,一个摄像头照着自己的脸同时打比赛。还有一些平台专门做游戏社交,我相信希望在游戏中社交的人,对于设备的向往应该是大于以前入门级别的玩家。也就是说未来类高端玩家的数量也会有比想象中更快的增长。

财务方面的增长原因

疫情推动的,家庭,室内活动增多。

高级玩家的数量增加。

主播的数量增加。

普通玩家和主播之间的界限越来越模糊。

其中高级玩家和主播的增多,将会使得海盗船的业绩增长超过同行业的竞争对手。

指引2020全年指引

全年指引在Q3财报中大幅上调(11月10号)。然后11月30号又再次上调。这个图是最终结果。

2020Q4

关于第四季度指引的上调,他们在财报中写到,“第四季度已经出现供不应求的状况,我们正在全力加速我们的供应链供给,这个状况有可能持续几个月。”

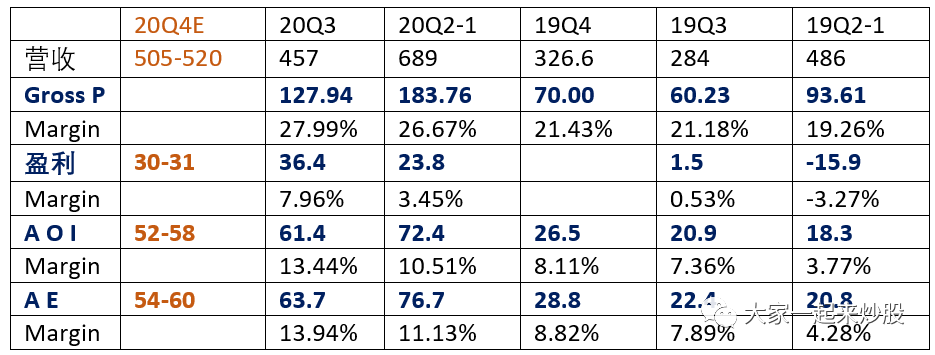

综合所有可得到的数据对比这两年的财务状况:

图中,金额的单位是M(百万),Margin的单位是百分比。AOI是AdjustedOperating Income,A E是Adjusted EBITDA。海盗船更愿意用非美国标准去衡量财务。主要是因为这里不包含上市费用,股权激励,等乱七八糟的因素。他们认为可以更直接地去横向对比。

另外土黄色的20Q4E代表2020年Q4的预期。是根据第二次上调指引里的数据推测得出的结果。其中盈利完全是我按他们给的预期中的Margin推算的。只能作为参考,因为他们自己都没有给出全年净利润的预期。

可以发现,当高端产品(游戏外设和直播产品)增加时,总体的毛利是增长飞快的。这点使得Q4财报有可能超过预期。因为通过预期中的数据可以大概得知,他们的预期是按Q2的Margin推算的。所以如果高端产品增加,理论上Margin会比他们自己推算的要稍微高一些。

但同时,上文中提到,Q4的时候收购了三个公司。这部分钱可能会导致盈利减少。有可能这也是海盗船没有给出净利润预期的原因。(这对股价来说算是一个短期的利空)

下表是按年的营收净利润等财务数据。其中给了第一次上调后的预期2020EP,和第二次上调后的预期2020E。上表中的Q4财报数据,就是按这个推断得出的。

对比LOGI

另外LOGI下周二出财报。预期EPS1.01同比20%增长,营收1.22B同比35.2%。可以说预期非常保守。双B是没啥问题的。就看之后的指引。也可以通过LOGI财报的内容侧面反映出来CRSR的Q4财报的一部分情况。

总结一下

比我认识的海盗船还要全面。主营,游戏外设,游戏电脑配件,主播设备。正在拓展游戏视频相关业务。

Q3营收和利润大增。主要有这些原因:疫情推动,高级玩家的数量增加,主播的数量增加,普通玩家和主播之间的界限越来越模糊。

最近横盘主要原因。可能是普遍认为疫情马上结束,对于财务数据预期的下降。

主观判断:

对于2020Q4,我个人的看法是。大概率beat调整后的利润,营收不确定。但最重要的是看2021年的全年指引和下个季度指引。

我个人对高端游戏外设和游戏电脑配件保持良好信心。这次财报分析,虽然看到了隐患,但也看到了更多的希望和增长点。如果真的指引不好,有可能也是再一次入场的机会。但同时,也会变成一个很长期的投资,至少一年以上。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- ___8449·2021-01-18罗技?好吧2举报

- 卫茂林·2021-01-18充分了解一下2举报

- 一枚小可爱·2021-01-18看好crsr!2举报

- 神的左手·2021-01-18好2举报

- 柳林骏·2021-01-18期待2举报