首次营收三连降,这家全球新能源龙头怎么看?

7月26日晚,宁德时代 $宁德时代(300750)$ 发布2024年中报。

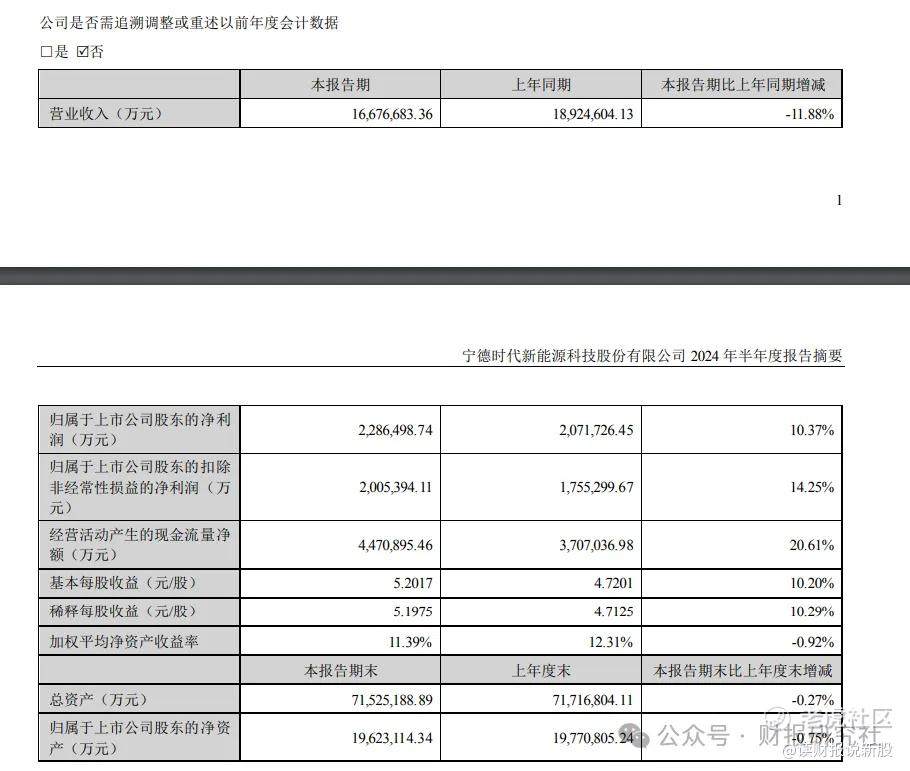

2024年上半年公司营收1667.7亿元,同比下跌11.9%;

归母净利润228.7亿元,同比增长10.4%;但扣非归母净利润200.54亿元,同比增长14.3%;

2024年上半年毛利率为26.5%,同比增长4.9个百分点;净利率为14.9%,同比增长3.6个百分点。

报告一出,大部分的观点都是悲观的

比如有观点认为:“不论是收入还是净利润增速,都能明显感受到宁德时代的增长压力。从收入结构上来看,主要是动力电池系统的收入下滑较多,上半年下滑了19.2%”

........

对收入下滑但利润却增长的看法

上半年营收下降了12%,主要原因是产品的大幅降价

不过得益于原材料下降幅度更大,公司产品毛利率创了近几年新高,净利率在费用降低的情况下创了上市以来新高。

营收下滑,拆解价格*销量来计算

价格上:今年上半年,宁德时代的动力电池单价为5.34元/Wh,而去年上半年为9.05元/Wh,降价幅度达到41%。这一价格的大幅下调反映了市场竞争的激烈程度。

销量上:2023年上半年,宁德时代的电池产能为323GW,产量为211GW,产能利用率为65.33%。与去年年报相比,产能为552GW,产量为389GW,产能利用率有所下降。这表明当前行业仍面临产能过剩和价格战的挑战。

最后净利润上升,主要是降本增效,属于不得已而为之的做法

下降最多的是薪酬支出,生产和销售两端的薪酬费用下降接近7个亿。这反映出来的是员工优化,降本增效(裁员降薪)。

曾经强大如宁王,几年前市场一致认为是超级成长股,想不到现在就开始沦落为要打价格战

这说明了,这个行业不是非常确定性的行业,虽然价格战下,宁德无疑是受冲击最小的那个

但在行业下行周期,市场的眼光往往是短视的

就算你在行业中表现是最优秀的,市场也不会再跟以前一样给予你很高的估值

后面最大的变数是轻资产专利授权模式。

宁德时代能够保持行业第一的地位,利润稳定且分红增加,美国欧洲等地区专利授权模式铺开,估值和利润还会上一个台阶

但是,政治因素又似乎抹杀了这一可能性!

综合来看,2023年上半年宁德时代的核心策略集中在成本削减和效率提升上,这一策略的实施主要得益于原材料价格的下降和内部费用的有效控制,两者共同促进了公司利润的增长。

从收入两连降的情况来看,宁德时代早已经不是前几年的成长股了

因此,宁德时代目前18倍的PE,是属于合理估值

由于龙头优势依然还在,因此大跌的可能性不大

不过要想大涨,目前也不现实,或者说看不清

锂电池的核心逻辑,有点类似于成长行业向周期行业的转变

因此,我们按周期行业的逻辑出发,要判断这轮锂电池的行业拐点

由于涉及的变量很多,并不是那么好判断的,属于巴菲特口中的“七尺栏”的行业

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 阿咕咕咕·07-30 10:25[呆住] 这家全球新能源龙头的营收连续三个季度下降,确实令人担忧点赞举报

- 考股学家·07-30 10:25[惊讶]首次营收三连降,确实让人吃惊点赞举报