这个高概率+高赔率的机会,我等了五年!

一、为什么是白酒?

周五买入了泸州老窖 $泸州老窖(000568)$ ,自此,白酒板块的仓位基本打满了

财哥对于个股和板块的仓位上限遵循以下原则:

个股最高不超40%仓位,板块最高不超50%仓位(灵感来自1965年的巴菲特致合伙人的信)

目前白酒板块几乎已经占财哥A股仓位一半了(五粮液、泸州老窖、洋河、白酒ETF $易方达白酒(03189)$ )

为什么钟爱白酒?

原因无他:高端白酒商业模式简单易懂、财务数据靓丽、最重要的是变量小导致可预测性强!

......

二、为什么是泸州老窖?

高端三雄中,泸州是是排名老三的,虽然泸州高、中、低端的产品都有,但主打是高端酒的国窖1573,是公司的收入和利润占比的大头

这个价位,其实五粮液 $五粮液(000858)$ 也可以,只不过财哥已经有了五粮液的仓位,于是这次选择的是泸州老窖

而老大哥茅台 $贵州茅台(600519)$ ,目前PE还是23倍,虽然茅台的确定性是白酒中最高的,但这估值,财哥觉得还没到入手的时候(21倍以下应该可以入手了)

.......

三、泸州老窖的逻辑

与其说是泸州老窖,不如说是整个高端白酒的逻辑更加贴切

这波高端酒的下跌,主要是跟茅台的市场价下跌有关

飞天市场价的下跌,其他老弟自然也会跟着下跌,甚至压力是比茅台更大的

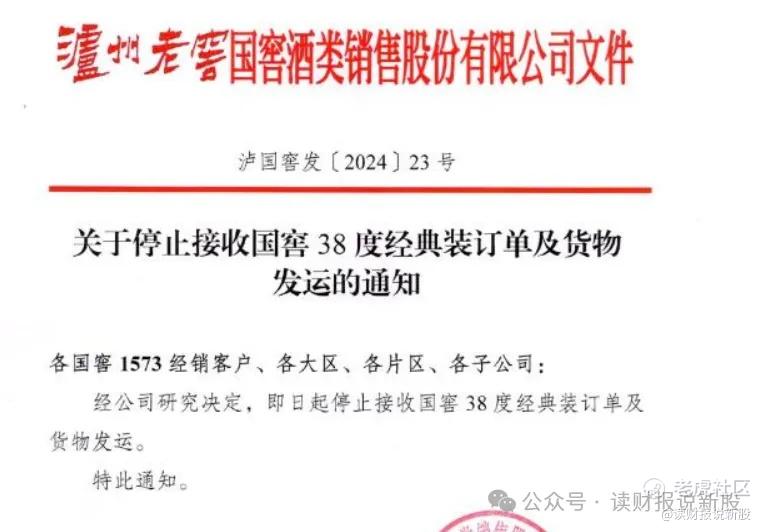

各酒企为了应对价格下跌,都纷纷开始控量挺价,泸州老窖也在6月28号印发《关于停止接收国窖38度经典装订单及货运发运的通知》

通知称,经公司研究决定,即日起停止接收国窖38度经典装订单及货物发运。

说白了,这次酒企的问题,其实底层逻辑就一个变量:白酒属于周期性行业,跟宏观经济有关

目前市场担忧的,就是宏观这么一个变量

财哥的思考点,一般喜欢用极限测试法!

所谓极限测试法,就是假设市场的观点是正确的,然后用比市场更加悲观的的观点,用法测算公司的极限价值如何

如果证明用最悲观的数据测算,公司还是有利可图,则可以安心建仓加仓!

回到泸州老窖身上

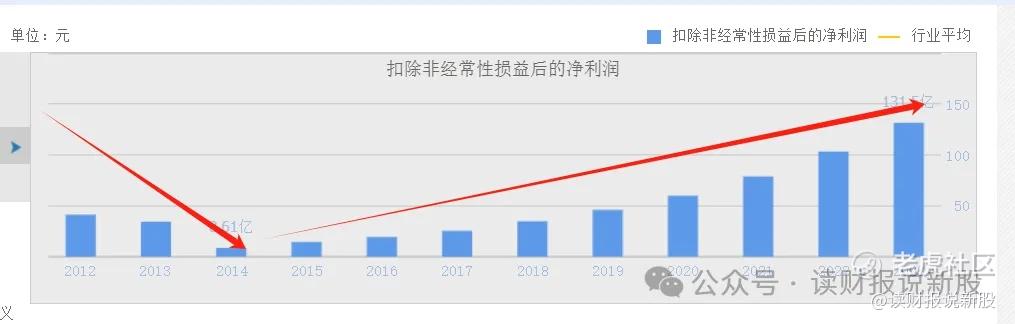

把当初行业塑化剂黑天鹅排除,2015年-2023年,泸州老窖的扣非利润增速都没有低于20%

这段时间,已经涵盖了至少两次经济低迷的情况(2018全球低迷和2020疫情低迷)

也就是说,过去的经济低迷下,泸州老窖的利润并没有受太大的影响

那么本次,我们假设经济低迷会比以往更严重,导致泸州老窖的利润增速,再也回不到以前那种逆天的情况

那么,这个极端悲观假设下,用多少利润增速才合适呢?

我们可以看下过去,2015年扣非利润为14.48亿,2023年为131.5亿,九年年复合增速为31.76%

①用悲观法,假设年复合增速从31.76%下滑为10%

这个算是很悲观的假设了,增速直接腰斩了1.5次

这种情况下,泸州老窖这笔投资如何呢?

2023年扣非归母净利润为131.5亿,每年10%增长;

十年后扣非归母净利润为131.5(1+10%)10次方=341亿,以现在市值1911亿投资计算

年投资收益率为341/1911=17.8%

从最悲观的情况出发,17.8%的收益,依然是属于优秀的水平

同时,我们还没考虑分红的因素,加之每年3.2%的分红收益率,年投资收益率为21%,堪称巴菲特等股神级的水准了

②用更加天马行空观点

现在网上有些伙伴,根本不是担忧经济低迷的影响

而是他们觉得,高端白酒就一垃圾行业,以后没人喝白酒了,也不喝可乐了、也不喝牛奶了,啥都不喝了,穷得只喝自来水解渴了

那好,咱就顺着这拨人的意愿来捋一捋

2023年这波利润,是以前的人喝白酒贡献的

从此以后,除了这波人,再也没有新的人来喝白酒了

虽然这是不可能的事,但我们就假设是真的就行

2023年以后,从此再也没有新的人买白酒喝了,反映在泸州老窖身上,情况就是2023年后,利润增速为0%

这个好理解吧,因为没新的人喝白酒了,利润当然零增速罗

那此时投资收益率多少呢?

2023年扣非利润为131.5亿,以后的每一年,都是这个数

则年投资收益率为131.5/1911=6.9%

再加上每年3.2%的分红,总的年收益为10.1%,依然是属于不错的投资项目,依然秒杀现金、秒杀货币资金、秒杀银行理财!

三、总结

无论从比市场更加悲观或者假设以后再无新人喝白酒

这两种情况下,泸州老窖依然的投资依然是很牛

那么,泸州老窖还会跌吗?

财哥只能说无法预测,毕竟,二级市场啥事都能发生,财哥只能把握能把握的东西

按照这个逻辑下,往后的泸州老窖跌得越狠,日后的收益率就越高

看你是什么样的人吧,非常怕波动的朋友,可能等到白酒企稳,不过日后收益率没这么高

而对企业、对市场波动理解的老手,这价位下的泸州老窖,没什么好担心的!

最后,说下彩蛋:

财哥在2018年50多快买过泸州老窖,但那时对白酒理解不透,研究重心在其他个股上,导致在2019年60多快就卖出了,后来,泸州老窖涨到2021年最高的318元,四年涨了十三倍(2018年的最低的22.4到2021年最高的318)

这次,财哥不想再错过了,这个机会足足等了五年!

今天的解读就到这啦,不知今天文章对你有没帮助?我是读财报说新股,一个爱好读财报、专职港股打新和港美A三地投资,投资风格长线为主+短线为辅的普通投资者,我们下期见!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。