同行都崩了,这家龙头还能否独善其身?

上篇文章,我们聊到餐饮中较为知名的九毛九 $九毛九(09922)$

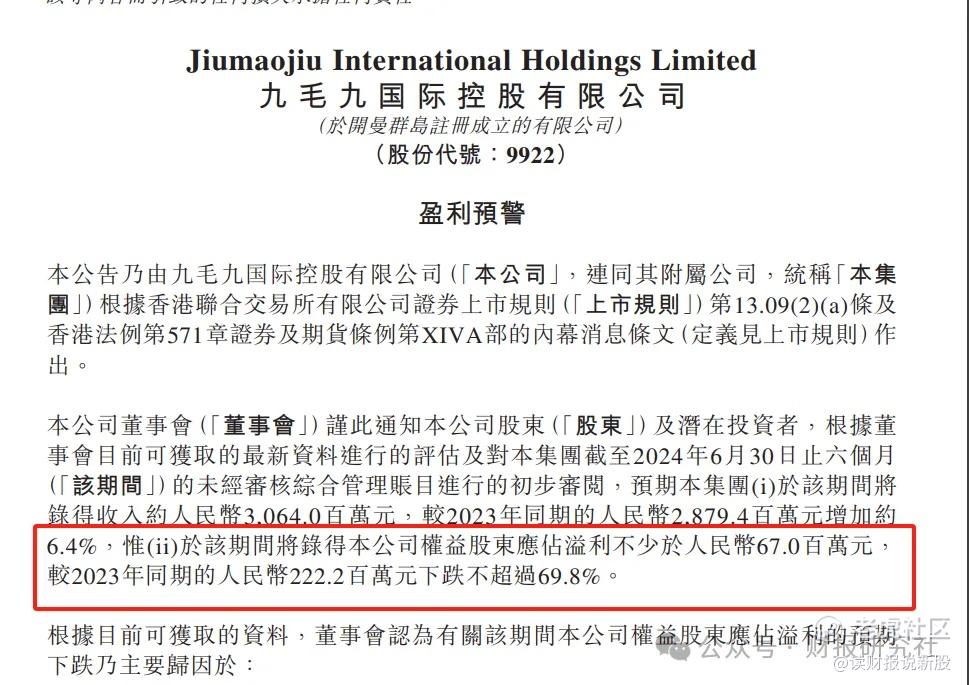

九毛九的盈利预告,上半年利润直接同比下滑不超69.8%

当时这业绩预告出来,吓坏了一大批餐饮股的投资者

是不是餐饮同行今年上半年的业绩都这里差呢?

我们团队研究结论是:大部分餐饮今年上半年都不太好,少部分有竞争优势的除外!

比如今天聊的是,比九毛九有更高知名度的海底捞 $海底捞(06862)$

.......

海底捞半年报还没出,到时有券商的业绩预测出了

今天看到大摩的一个预测,预计海底捞上半年收入增长15%,利润下降6%。

这份预测,如果结果差不多的话,那海底捞的半年报还可以,起码比同行们都厉害很多,毕竟消费降级

不过,我们团队的预测,要比券商的会乐观一点,正确点来讲,海底捞半年报业绩会超预期!

1、营业收入预测

餐饮的收入,核心关键指标是翻台率、单价和店铺数量

根据跟踪的月度翻台率,预计上半年翻台率增速为23.9%

客单价方面,管理层交流时提到下降5-6元,此处按5.5元计算,客单价同比-5.3%。

餐厅数量方面,管理层提到净减少,预计减少数量不多,假设餐厅数量为1370家,则餐厅数量同比-0.9%。

因此,我们预计营收收入同比增长16.2%,比大摩预测要超预期1.2个百分点!

2、利润预测

毛利率方面,预计随着原材料成本下降,毛利率略有上升至59.40%;

员工成本占比按2023年下半年的数,占比为32.22%;由于餐厅数量变化不大,租金按2023年上半年租金2亿元;水电及差旅开支按2023年下半年的数计算;其他开支(仓储、行政开支)占比取23H1与23H2的均值;

其他收入预计2.47亿元(2023年上半年其他收入减去1.5亿税项加计扣除等);

其他收益及亏损预计1.27亿元,看美元兑人民币汇率,今年上半年也会有一些汇兑损益,因此,假设相比去年,汇兑损益减少1个亿;

折旧摊销占比预计继续下降,但是不确定下降幅度,按11-13亿计算(占比分别为5.0%-5.9%);所得税率按去年下半年计算,25.9%。

得到归母净利润为22.11亿元-23.6亿元,同比下降2.1%-增长4.5%。

3、后记

很明显,公司的利润主要是受到员工成本基数及非经常性科目的影响。

同时,测算的过程中,很明显发现折旧摊销项对利润的影响较大。

而2019年、2020年大规模开店,这部分店铺的折旧摊销会在今年开始摊销结束。所以,公司的利润率有望得到支撑

虽然我们预计海底捞Q2业绩会超预期,但不代表解释业绩出来,股价就会大涨

短期的股价,有时候跟业绩有关,有时候是毫无关系的,反而跟其他短期变量因素更大

我们只能觉得,目前14倍PE的海底捞,股价的确低估,如果你相信经济会回暖,人们消费水平会回暖,那么,现价的海底捞,未来收益会不错

但如果你们认为经济还会低迷个几年,那就不必要看餐饮股了! $麦当劳(MCD)$ $百胜中国(YUMC)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。