谷歌Q2:财报很优秀,为何涨不动?

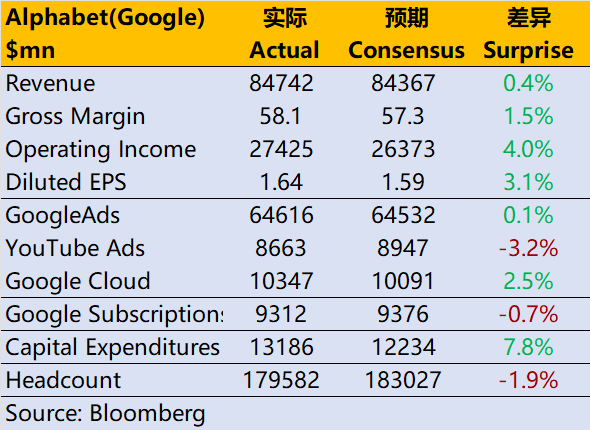

作为第一家公布财报的“Magnificent 7”软件公司, $谷歌(GOOG)$ 在7月23日盘后公布Q2财报之后出现震荡,业绩基本没毛病且指引健康,但还是反跌2%,与以往对AI业绩预期的强势不同,投资者仍有部分隐忧。 $谷歌A(GOOGL)$

投资要点

此前被市场担忧的搜索业务表现强势,收入和指引均超市场预期,并没有显著的“被AI抢了饭碗”的担忧。

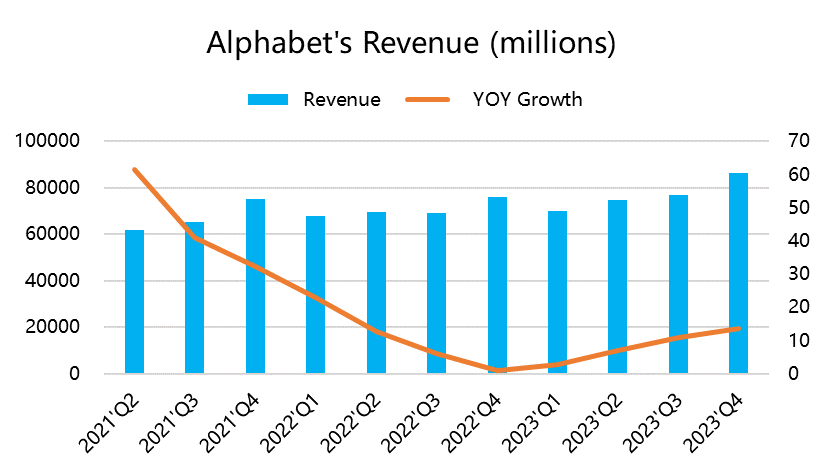

广告服务整体营收646亿美元,同比+11%,而搜索业务485亿美元,同比增速13.8%,也是超过大部分投资者预期。

另外,消费在Q2已经开始有减速的预期,而因此带来的广告支出照理说应该进入疲态,但由于竞争态势不减,因此广告主也不敢随便减少支出。Q2在搜索收入的增长主要受益于零售和金融服务领域的强劲表现。

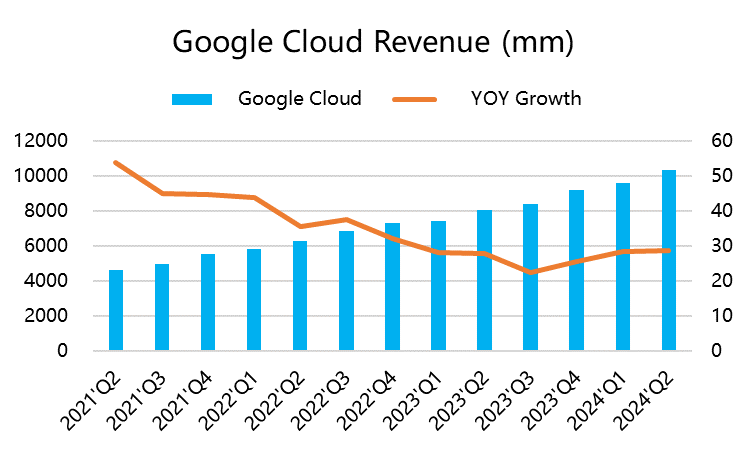

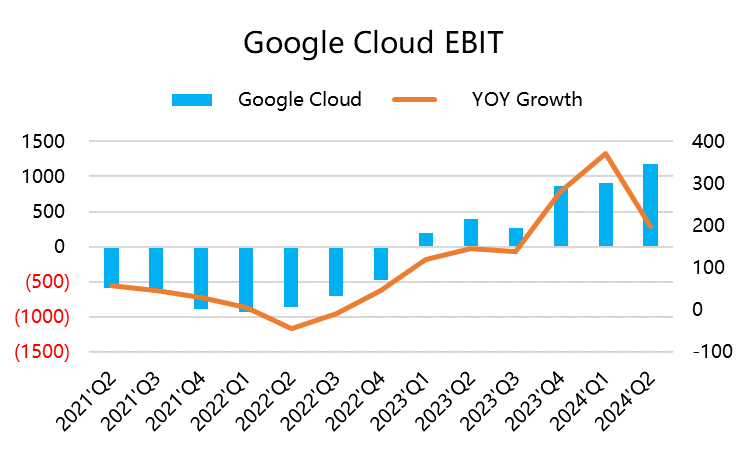

同时,由AI带来的云业务收入达到103亿美元,增速达到29%,超市场预期。这个数字单看起来缺少比较,等微软Azure和亚马逊AWS的增速也出来之后就有个更直接的对比了。

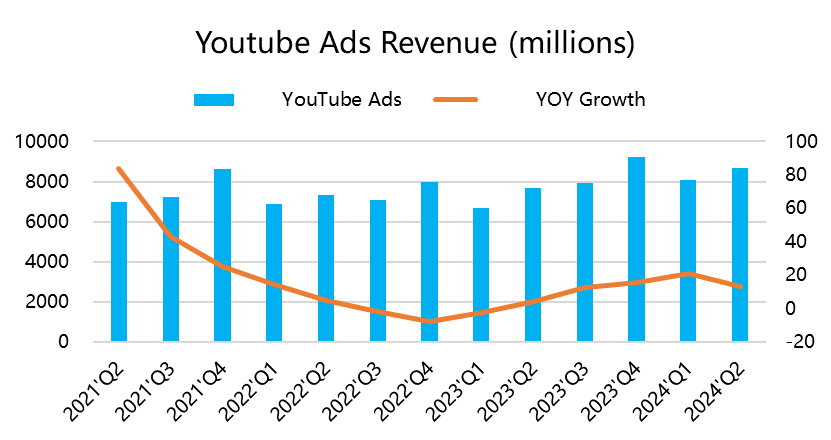

比较令人担心的是YouTube的增速下滑至13%,从绝对值上来看也是与季度基本持平。

可能是因为Q1的增速达到惊人的20.9%,支撑了整个与搜索有关的广告业务,因此市场对其期待较高;

当然也有去年基数较高的原因;

不过整体来说,YouTube的业务也会受其他传统媒体、流媒体、短视频网站内容淡旺季的影响。由于去年有的好莱坞编剧罢工的影响,流媒体网站进入内容“小年”,而如今周期回归,对YouTube的影响可能会持续。

此外,大选年,Tik Tok可能受到更大阻力,可能对同时创作者平台的YouTube有潜在的利好。

市场最关心的AI方面的投入和成果。Google一直持续在AI技术上的持续投资,特别是在搜索和云计算领域的应用。这个季度推出的AI Overview工具,提升了搜索使用率和用户满意度。

资本开支也继续维持新高,预计全年每个季度都会在120亿美元,管理层的说法就是“低估AI投资的风险远大于过度投资的风险”,宁可做错,也不可不做。

CFO也出来补救一下,表示也在考虑成本管理,但重点是“优化资源配置和提高模型效率来控制成本”,并不是减小投资。

同时,由于资本支出开始增大,预计从Q3开始,折旧摊销(对利润表)的影响将会加大。

估计盘后的反应也是投资者对Google管理层表态的真实写照。

一方面,Google本来就在AI大模型上落后,一直奋起直追但一直没办法齐平;另一方面不投入也没办法,一个季度几百亿美金投下去,也不知道什么时候能产出回报。

现在投资者对Google的期待无非就是:

基本盘稳定,搜索和广告业务不要被AI影响(事实证明目前没啥影响)。

可以更早在AI工具上实现更多层面的商业化。

因此,盘后也容易出现这种“优秀财报仍小跌”的情况,这样的情况可能会在接下来 $Meta Platforms(META)$ 等同样是广告业务的公司中体现。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 牛回速速归·07-24反应恰如其分[抱拳] [呆住]点赞举报