Spotify如何创造15%的财报大涨?

$Spotify Technology S.A.(SPOT)$ 在23日盘前公布了Q2财报。综合来看,这是一份超出预期的财报,能使得盘前大涨15%,一定有让投资者非常满意的原因。

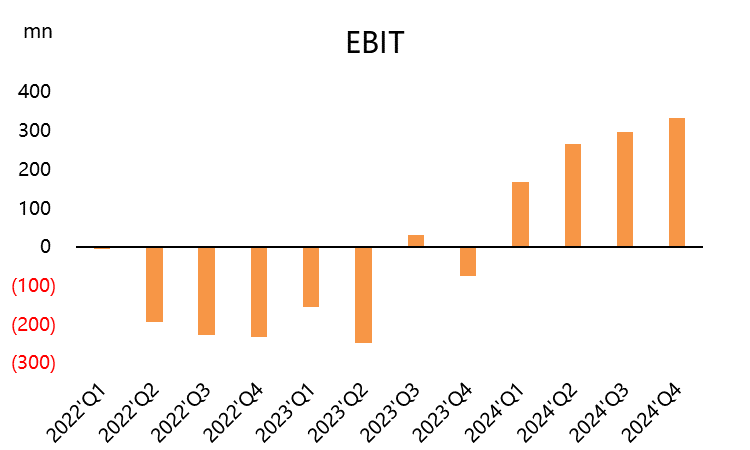

利润率超出预期。Q2非常典型的扭亏为盈,享受到更多奖励。从这个季度主动公布的毛利率上来看,公司似乎在内容成本上有了较大的改善,而且可能是持续性的。当然,6月的涨价可能会在未来几个季度进一步拉升利润率,这样就给估值留下更充足的空间。

对新业务预期较为乐观。公司自从推出有声读物之后,也趁机同时将价格上调,一方面给客户提供更多选择,另一方面也把新业务盘活,直接提升了订阅用户。而从公司对Q3的指引上来看,涨价可能并不会给公司用户带来太大影响。因为Spotify的套餐价格本来就比同类的Apple Music高,这样情况下能留住用户也更多是因为产品本身。

潜在的广告业务提升。Spotify从没订阅用户渠道的收入主要是广告,这点跟 $奈飞(NFLX)$ 比较像,推出广告的套餐,按点击来收费,未来公司也有可能开发出适合不同类型的“含广告”套餐。

财报概览

整体收入水平预期基本持平,但是扭亏为盈加大分。

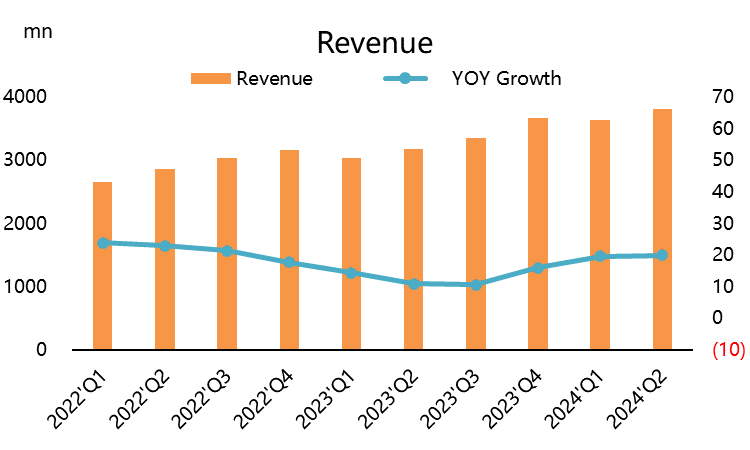

Q2营收38.07亿美元,同比+19.8%,略低于预期的38.13亿美元。不过预期中有不少是针对6月涨价,因此市场共识相对较高。

收入增长主要来源用户基础的扩大(MAU和付费用户的提升),以及收入的多元化,例如正在扩展有声书服务,这可能会创造额外的收入流并提高用户参与度;

公司净利润为2.74亿欧元,去年同期为亏损3.02亿欧元,继续实现扭亏为盈,2024全年实现扭亏为盈势在必得。

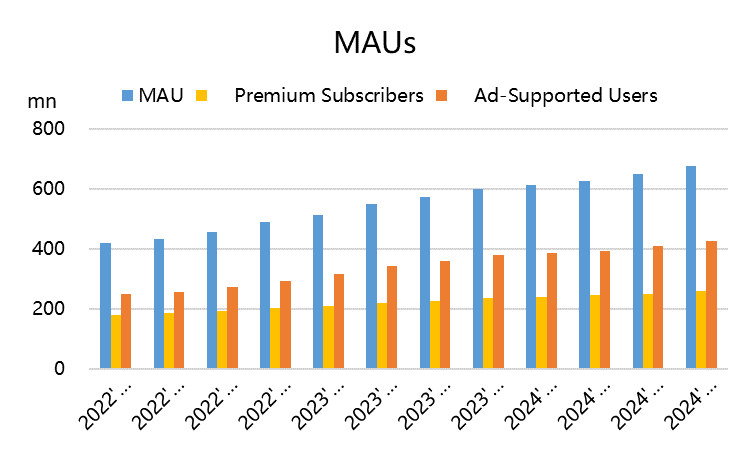

活跃用户趋向稳定但增速下滑。

整体MAU 6.26亿,虽然同比+14%,但是略微低于公司自己的指引,不过Q2的环比增量还是比Q1多一些。

付费用户也是达到了新高的2.46亿,超出预期的2.45亿,这与公司6月开始绑定有声读物频道有关

但相应的广告层用户的增长就变得更慢。

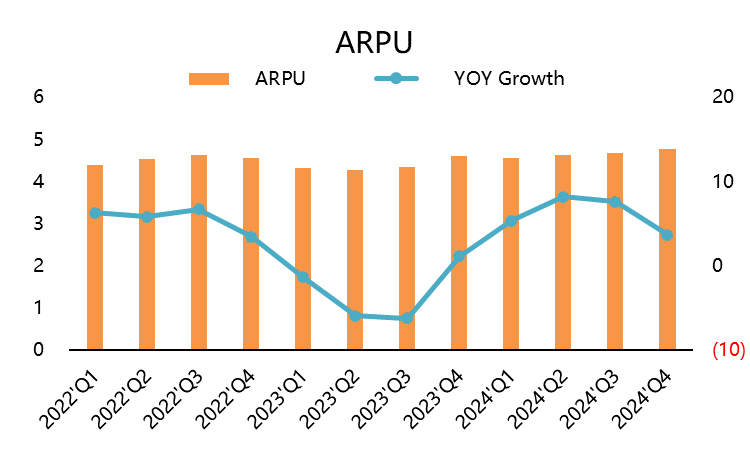

ARPU也相应上升至4.62美元,高于市场预期的4.59美元。

指引大胆提升,意味着管理层对涨价信心较强。

公司提升Q3收入指引至40亿美元,运营利润为4.05亿美元,利润率超过10%,这也是进一步提升市场对公司利润率上限的预期。

Q3的MAU指引为6.39亿,付费用户指引2.51亿,考虑到6月涨价因素,这个水平也显示了管理层的信心。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 哎呀呀小伙子·07-23利润率超出预期,新业务乐观,广告业务潜力大[得意] [开心]点赞举报