美债收益率再度跳涨!今夜鲍威尔救还是不救?

最近两周美股已经出现企稳的局面,最直观来看,$纳斯达克(.IXIC)$ 开始大回血,$道琼斯(.DJI)$ 、$标普500(.SPX)$ 不断冲击新高,微观上,美债上涨的“加速度”在缓和,对美股的影响也在边际减弱。

不过对于市场来讲,预期差依然是需要担心的。

历史上,美联储这双神奇之手,可以“挽狂澜于既倒,扶大厦之将倾”,例如去年3月;也可能错判形势,在市场关键窗口时期带来阶段逆转,例如15年12月。对于这次美联储讲话,我们梳理了几个有待观察的核心问题,今天仍然看点颇多:

1.SLR(银行补充杠杆率)放松政策是否能顺利延期?

SLR(Supplementary Leverage Ratio)将于3月底到期。

简单来理解,SLR是一种美联储针对商业银行的资本充足率要求的一个指标。

美联储从去年开始进行QE,其中主要的手段就是买债,这里的原理在于,美联储需要将资金存入债券卖方的银行账户,这个钱就变成了银行的准备金。过去一年,美联储为了提高大家的放贷意愿,特赦SLR的考核可以先不把准备金和美债纳入考察范围。

j简单来说,如果这次没有延期,SLR的考核就要纳入美债,而银行为了满足SLR考核要求,就需要开始抛售国债,从而给美债收益率带来上行压力,进而传导到科技股的估值上。

如果延期的话,银行资本充裕率持续宽松,意味着银行$金融ETF(XLF)$ 就可以直接买更多的国债,并回购自家的股票。买国债的预期,会导致国债价格上升,就可以直接把收益降下来,以解目前美债抬升的燃眉之急,为美股冲击历史新高,再添动力。

2.美联储会进行扭曲操作吗?

今天盘初,10年期美债收益率其实已经跳涨到了1.6%+,创了反弹新高。

美联储会重启扭曲操作,通过卖短债,买长债的方式,压低长短利率吗?

首先,这部分可能很难进行预判,两周前鲍威尔的讲话,并没有提及扭曲操作(Operation Twist),一定程度上降低了这部分预期。但鲍威尔也没有说,不会采用扭曲。

这里的一个背景在于,扭曲操作本身并不增加流动性,也不增加泡沫,但通过买长债降低长端利率,可以把借贷成本降下来。

美联储这轮无限QE最核心的问题,其实就是借贷成本,因为无论是政府杠杆高的问题,还是居民杠杆高的问题,真正的风险就是利息不够还的风险。

当然,至少目前可能并没有这样的问题,这也可能为扭曲操作作为后续的弹性工具,被预留下来,埋下伏笔。

3.如果美联储和两周前一样,口头安抚,但并不出手?

这种情况下,市场短期波动应该会稍显剧烈,不过我们认为整体的宽松、购债规模,只要不收紧,在方向性上暂时也不用过于担心。

一个是利率本身处在相对低位,包括过去我们提到,10年期美债收益率的下一个核心位置其实大致是1.8%-2%,《美债世纪难题,带来哪些投资变化》20210308;

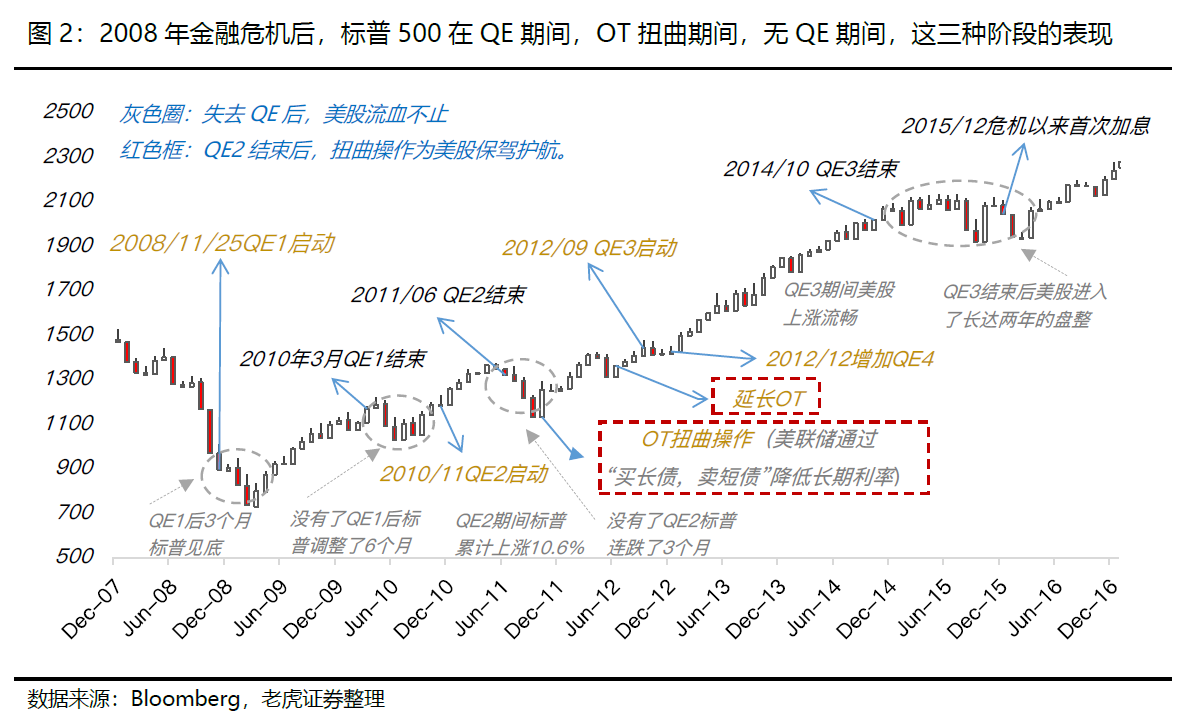

另一个,对于中期投资者来讲。如果我们从整个金融危机后的经验来看,只要美联储的资产购买规模没有收紧,美股大的方向就很难出现逆转。何况目前经济、企业盈利都出在复苏阶段,美股动态PE也并没有泡沫化,无论是QE本身,还是外资回流,整体的流动性都相对宽裕。

这种情况下,我们认为可以适当参与周期类股票的配置。《美股周策略:再来2万亿?大波美国基建股投资清单出炉!》

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

你当初做空 股市,赚了10年的钱,不该吐出来一些吗?

原油价格为负又怎样了。

[微笑] [微笑]

[强] [强]

[思考]

[微笑] [微笑]

[微笑]

[微笑] [微笑]

[强]

[强] [强]