【IPO月报】港股IPO市场6月申购热度飙升破发率大幅下降 “四大”预期悲喜参半

2024年上半年,在外围市场因素、全球经济不确定性、以及投资者情绪谨慎等原因下,港股IPO市场延续了近年来的低迷态势。

四大”调降香港全年新股集资额预测

开年之初,普华永道预计今年香港新股集资额可重上1000亿元。普华永道当时表示,预期利空减少、企业发展集资需求大以及加息周期终止,欧美和中东资金将回流亚洲,有利市场流动性和改善估值。

经过半年市场的洗礼,近日,普华永道终于还是“屈服”。该行下调香港2024年新股集资额预测20%至30%,由1000亿港元,削至集资700-800亿港元。

然而,普华永道的预测仍较其他会计师事务所更乐观。

德勤此前表示,将今年新股集资额由原预测的1000亿港元削减20-40%至600-800亿港元,而集资宗数维持估计80宗。同时,德勤料在全球IPO集资排名方面中,港交所排第九位,高于深圳证券交易所的第十位。

毕马威则将全年新股集资额预测由1000亿港元下调40%至600亿港元。毕马威预计今年有70至80只新股,低于年初预计的90只。该行预计其中有3只为18C新股。

最悲观的当属安永,集资额预测由500亿港元调整为400-500亿港元。安永表示,由于利率持续高企和全球宏观经济增长放缓,企业在股票发行数量和集资额方面较克制。

安永亚太区上市服务主管蔡伟荣表示,若缺乏大型新股上市,以目前平均集资额4亿元计,全年集资额约400多亿元“估计属正常”。

下半年或充满挑战与机遇

“四大”给出的预测,无不透露着对下半年市场既谨慎又不失乐观的态度。悲,外部经济环境的不确定性、全球金融市场的波动以及地缘政治等因素仍然扰动着投资者的风险胃纳,对新股市场存在一定的压制。喜,近期内地企业尤其是高科技和新兴产业企业的赴港上市潮,为港股市场带来了曙光。

作为“四大”中最悲观的安永亦称,港股于第二季,尤其是5月份开始回升,流动性等各项市场指标逐渐改善,投资者情绪有所提升。第二季IPO宗数和集资额按季分别上升33%和52%。

细究上半年的数据也能发现“打新”热度已然回温,上半年新股平均超额认购倍数近150倍,去年同期只有平均不到10倍。

另外,上半年的新股破发率也有所下降,上半年登录的30只新股中,仅9只股份破发,即破发率为30%,而去年同期有超半数股份破发。

再从规模来说,上半年仍然缺少“独角兽”的支撑。不过,德勤中国华南区主管合伙人欧振兴相信,今年将有4只、集资规模达10亿美元(折合约78亿港元)的大型新股来港上市,但仍视乎资金走势和估值,若两者能配合,相信今年香港集资排名能重返第五。

综合来看,港股IPO市场下半年的走势似乎充满了挑战与机遇。6月28日,“七股齐招”的盛况,也为下半年的乐观憧憬提供有力的信念支撑。

6月超购王、最难中签王——优博控股

再来回顾作为上半年收尾的6月,已明显感觉到了港股IPO市场的炽热温度。当月共有9只新股首挂,虽有3只新股破发,但整体的认购热度较此前数月大幅提高。

从认购情况来看,6月新股申购可谓热闹。其中,优博控股于公开发售阶段接获38849份有效申请,录得认购额2503.03倍,成为6月超购王。

事实上,优博控股近年的财务数据并不乐观,据招股书显示,优博控股2021-2023年净利润分别约为0.26亿元、0.22亿元、0.05亿元,年复合增长率为-56.31%。公司的利率也呈现逐渐下降态势,2021-2023年,公司的毛利率分别为42.71%、39.55%、38.09%;净利率分别约为13.01%、8.46%、2.67%。

但即便公司利润在持续“开倒车”,其作为全球第三大半导体托盘商,同时也是港交所创业板近三年半以来的首只新股,两束光芒的加持下,对其心动的投资者纷至沓来。

在狂热的申购情绪下,优博控股也理所当然地成为了最难打中的新股。

根据其招股结果,优博控股下限定价0.5港元,每手5000股,一手中签率0.2%,认购500手才可稳获一手。

6月募资王——晶泰科技

集“AI制药独角兽”、“首家以18c章挂牌上市的特专科技企业”名号于一身的晶泰科技,以9.89亿港元的集资额,成为6月的募资王。

据悉,晶泰科技成立于2015年,由三位麻省理工学院物理学博士后学者温书豪、马健、赖力鹏联合创立。前期投资者包括腾讯(00700)、红杉、五源资本、国寿成达、人保健康养老基金、谷歌、奥博资本、软银等,阵容可谓豪华。

不过,制药行业通常研发投入高,并且商业化进程比较艰难,该公司亦难以例外。据招股书显示,晶泰科技2021-2023年,亏损分别为21.37亿元、14.39亿元、19.06亿元,经调整净亏损分别为2.7亿元、4.37亿元和5.22亿元。

公司认为,亏损主要是由于往绩记录期间产生大量的可转换可赎回优先股公允价值亏损及其他金融负债,其次是由于研发开支、一般及行政开支、合约履行成本以及销售及营销开支所致。

6月首挂表现最佳——宜搜科技

在首日挂牌的表现方面,宜搜科技成了“黑马”。

宜搜科技上市首日开报8.5港元,较招股价高46.55%,全日最高价见11.6港元,以高点计算,全日最高一手盈利2900港元,而最低价为8.5港元,当日收报11.12港元,较招股价高91.72%,以收盘价计算,每手账面赚2660港元。当日总市值36.58亿港元。

另外,该股上市翌日仍保持上冲动力,当日收报16.98港元,涨幅52.7%,较招股价则高出192.76%。

来源:港交所 整理:金吾财讯

据悉,公司于2005年成立,经营四条业务线,涵盖数字阅读平台服务、数字营销服务、网络游戏发行服务及其他数字内容服务。

回顾宜搜科技的上市里程,可谓“命途多舛”。根据公开资料,公司曾于2014年向纽交所提交上市申请,后于2017年3月在新三板上市,股票代码为“870926”,两年后的2019年6月,宜搜科技从新三板摘牌。随后,公司再度于2023年2月27日,2023年9月29日先后递表,均不了了之。

虽经历重重困难,不过本次的成功挂牌,加之首日表现的强势,为其上市之路画上完美的句号。

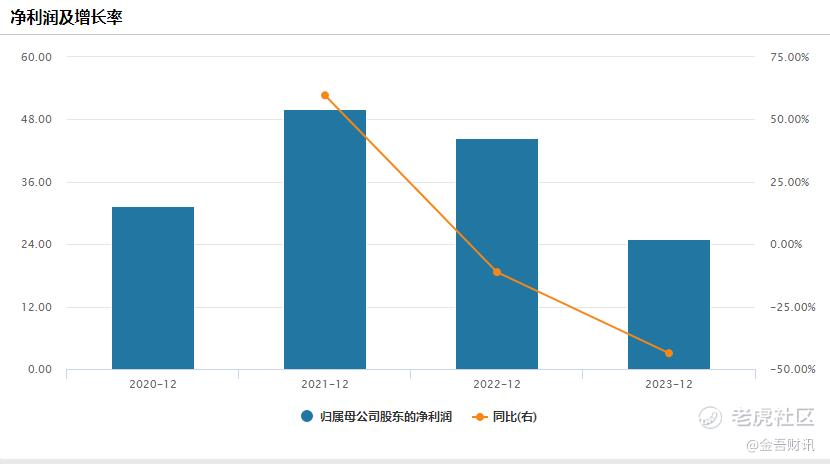

尽管其经历如“热血剧”般有趣,但细究其财务表现,也闻到了些许危险气息。据招股书显示,公司2021-2023年收益分别为4.33亿元、4.56亿元及5.59亿元人民币。营收虽在增长,但净利润却显著下滑,同期对应净利润为5001.1万元、4444.8万元及2501.1万元人民币,增长率分别为59.66%,-11.19%,-43.65%。

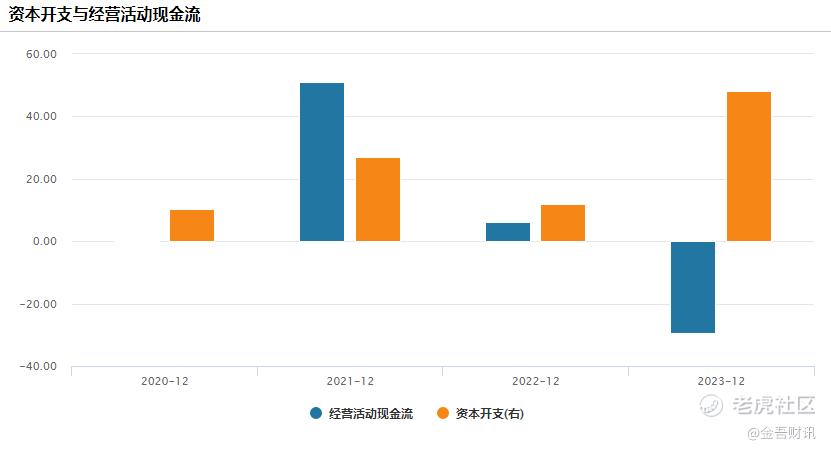

于往绩记录期间各年度,公司超过90.0%的收益产生自数字阅读平台服务及数字营销服务下提供的广告服务。为了服务广告客户,宜搜科技亦下了“血本”,2021-2023年期互联网流量成本分别为1.85亿元、1.85亿元、2.66亿元,在营业成本中占比最高,分别为82.5%、84.9%、88.8%。因此,其经营活动现金流亦在逐年减少。

作者:李智珲

$宜搜科技(02550)$ $老铺黄金(06181)$ $晶泰科技(02228)$ $优博控股(08529)$ $嘀嗒出行(02559)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 俯瞰繁华·07-04大幅下降的破发率是好消息 [开心]点赞举报