5招识破并远离大饼股,平平淡淡才是真【美股散户必备】

远离大饼股

市场上总是不缺乏主要靠讲故事驱动股价上涨的股票。人们称之为梦想股,这类股票在2020-2021年如雨后春笋般涌现,股价天天暴涨,缔造各种财富神话,令人心动。梦想股的特征是:无实际盈利,只描绘动听的故事和诱人的前景,其市盈率(PE)与市场平均水平相当。对于此类股票,笔者更愿意亲切地称之为“大饼股”。然而,没有真实利润做支撑,无论故事多么动人,股价高涨只是短暂的炒作和股市的狂欢,最终难免以股价跳水和惨败收场为代价。

的确,股价能否上涨取决于未来的盈利和增长情况,确切地说,很大程度上取决于对未来的预期和展望。当然,我们已经多次强调,未来不可预测。管理层的计划仅仅是计划,计划能否执行、执行效果如何都是未知数。那么我们能依靠什么呢?我们关注的是已经被市场验证的优秀商业模式和管理团队。虽然未来的业绩同样无法保证,但市场中存在优秀公司的业绩惯性,对公司未来业绩保持与过去相似的假设有较大概率是正确的。这是因为消费者(无论是个人还是企业)的消费行为具有惯性,今年使用的优秀产品明年大概率也会继续购买和使用相同的品牌。优秀商业模式带来的业绩惯性,几乎是我们在股票市场中唯一可以信任的可预测性。

市场往往不吝啬于给予优秀公司很高的股价。对于优秀的股票,价值投资者的机会正是来源于市场有效假设的失效。市场有效理论假设市场是理性的,能够实时为资产合理定价,然而市场对坏消息总是过度悲观,这为低估优质资产提供了窗口。例如,最近NKE因为其财报表现不佳、未来展望下调,股价于6月27~28日下跌20%,创下2001年以来的最大单日跌幅。然而反观NKE过去10年的ROE,其中9年都在25%以上,当前ROE更是高达37%。单从ROE来看,NKE可能是一家非常优秀的公司,单日20%的跌幅可能为价值投资者提供了入场机会。

回顾 $耐克(NKE)$ 过去几年的业绩,也发生过多次不达市场预期的情况,短期内影响了股价表现:

- 2023年第四季度,NKE净利润同比下降28%,不达市场预期。

- 2022年第四季度,收入为126亿美元,低于分析师预期的128亿美元。

- 2022年第二季度,整体收入同比增长1%,但大中华区和亚太及拉美地区的收入下降。

- 2021年第三季度,整体收入同比增长3%,但北美地区收入下降11%。

正如NKE的股价走势所示,市场的悲观情绪是短暂的,优秀商业模式的惯性是相对持久的。只要给予时间,市场就会再次给优秀公司合理的股价。因此,买入被市场低估的股票并等待市场回归合理估值时,价值投资者便有机会获利。(特别注意:此处旨在说明市场的非理性,并非推荐读者以当前价格买入NKE。读者可根据上一篇文章《学会这20招,正确接飞刀【美股散户必备】》提供的方法自行判断。)

然而,同样的逻辑并不能应用于大饼股。我们对投资标的最最最基本要求是正向盈利(参考《快速分析股票,什么美股值得买》)。投资于没有正向盈利的股票并非没有机会赚钱,却需要承担与风险投资同样大的风险,因为缺乏可靠估值的依据,以过高的溢价买入是常态。然而,股票投资却没有风险投资所具备的风险控制优势。风险投资相比于股票投资拥有更多元的退出机制,这有助于降低风险。另外,风险投资者往往深度参与被投企业的运营和管理,利用优势地位进一步降低风险。最后,风险投资在同一时间内的股本增益远远高于股票投资。因此,将股票投资当成风险投资的方法并不可取。

另外,笔者特别指出,大饼股与优质股票(优质股票可以通过长持等待股价回归内在价值让投资者获利)不同的是,长持大饼股也大概率会亏损。笔者也曾在大饼股上犯过一个误区,即认为股票被套,只要长持不动,就不会真正亏钱。实际上,大饼股价格大跌后可能退市或者被低价收购,造成投资者的资本永久损失。

接下来,笔者想分享自己亲身惨痛经历的两只大饼股。我因相信媒体和分析师们对这些股票描绘的大饼,虽然在股价从高点暴跌50%以上时买入,结果仍然巨亏90%以上。现在请欣赏当年分析师们描绘的大饼。

$威力登激光雷达(VLDR)$ 大饼:

2020年初,Velodyne被视为激光雷达行业的领导者,占据90%以上的市场份额,其传感器用于自动驾驶、机器人、无人机等多个领域。

2020年2月,Velodyne发布财报时表示,预计2021-2025年可能获得超过10亿美元的收入,并有44亿美元的190多个潜在项目。

2020年7月,Velodyne通过SPAC上市,估值从约18亿美元增长到30亿美元,市场预计其营业额将从2019年的约1亿美元在2024年增长7倍至6.85亿美元(每年翻倍)。

2020年12月,一位华尔街分析师给予Velodyne看涨评级,推动股价上涨。该分析师认为,Velodyne在激光雷达传感器类别中具有“明显的先发优势”,激光雷达是(ADAS)和自动驾驶的核心;到2024年,大约60%配备ADAS系统的新车辆将配备激光雷达,汽车级激光雷达的成本将降至不到600美元。

VLDR结局:

2021年,中国公司禾赛科技迅速崛起,挑战Velodyne的市场地位。Velodyne在中国市场服务不足,产品质量和返修问题严重,之后自动驾驶出租车行业67%的激光雷达市场份额被禾赛科技占据。

公司从2019年到2020年每年持续亏损,2020年12月达到约32美元每股的历史高点,到2021年底,Velodyne的市值大幅缩水。后来与Ouster合并,此时Velodyne的股价已经下跌到约0.9美元每股。

$Peloton Interactive, Inc.(PTON)$ 大饼:(摘自2020年某美股投资博主的深度分析)

Peloton被称为“健身界的Netflix”。

2020年,Peloton公布三季度财报,显示总体收入猛增66%,达到5.2亿美元,远超华尔街预期的4.8亿美元,这个增长速度对于已经上市的成熟资产来说太惊人了。

华尔街大亨索罗斯建仓PTON。对于这样一个有声望且专业的投资机构,他从理想到投资落地,都要经过非常严格的尽职调查和筛选过程。说白了,就是他必须把一家公司完全分析透才能落实投资,各方面只要一个细节存在问题,这个投资项目就被毙了。因此,无论索罗斯投了多少,都说明Peloton已经从筛选中脱颖而出,是非常优质的资产。

Peloton的财报到底有多好?公司上一季度的健身设备终端用户增长了94%,在线健身课程订阅用户增长了64%。总体来看,Peloton 12个月内的留存率为93%。Peloton的毛利也大幅提升至46.8%。

CEO表示,寻求盈利并不是公司目前的首要任务,寻求快速增长比短期内寻求盈利更为重要。

Peloton将健身硬件智能化和优质内容结合,颠覆了传统的家庭健身模式。

市场担心疫情结束后,Peloton的增长势头是否将快速跌落。对此,创始人John Foley回答说,Peloton用户连续六年以100%以上的速度增长,无论疫情存在与否,公司的营收和增长都是健康的。

Peloton硬件和内容都做得非常好,但本质上还是一家产品公司,硬件销售贡献了大部分营收,也因为硬件的优秀才让Peloton的硬件+内容商业模式足够坚实。

PTON结局:

上市七八年来,Peloton还未曾有正向盈余。股价从2020年底的最高点162美元跌去98%,至如今的约3美元(IPO价格的十分之一)。

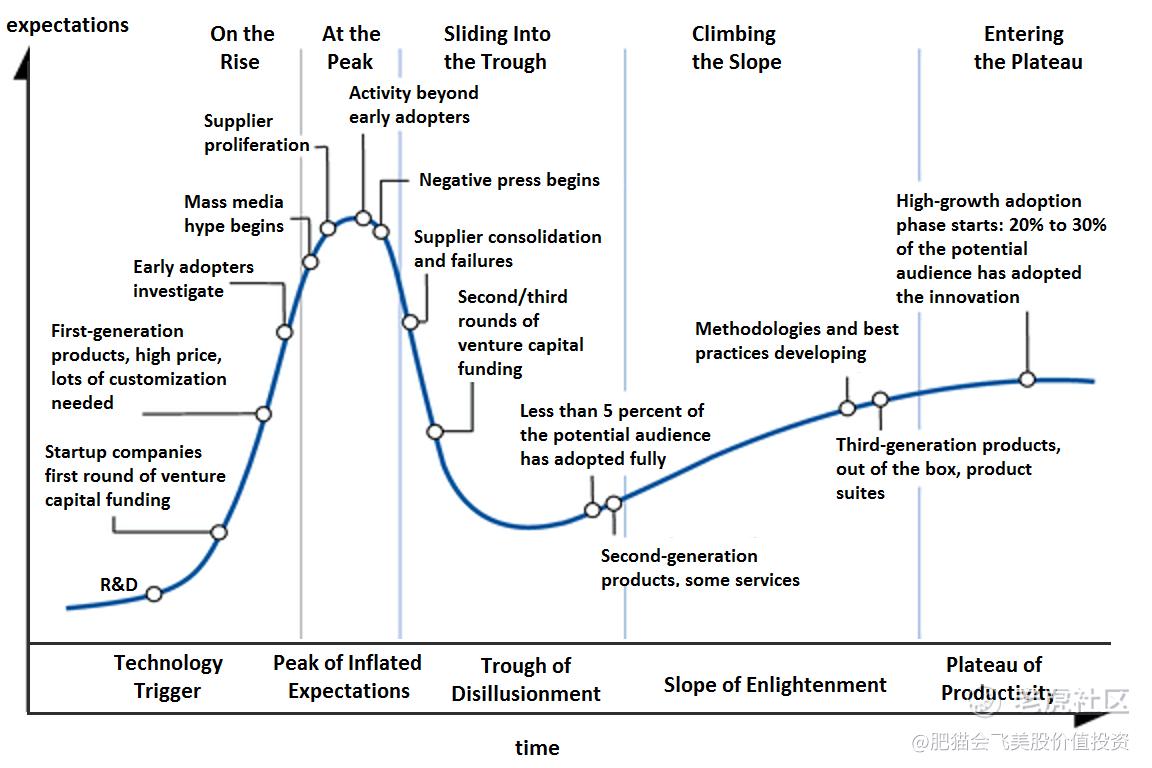

这些亲身经历让笔者深刻体会到,大饼股的风险和陷阱。希望读者能从中总结经验,避免在未来的投资中重蹈覆辙。如果投资者希望投资成长股,可以参考技术成熟周期来评估合适的投资入场时机。投资者完全可以等待泡沫破裂后再审慎入场,而不必冒着巨大的风险在技术萌芽期和期望膨胀期参与市场的狂欢。

Gartner公司认为一项新技术或某种创新从发展到最终成熟会经历以下五个阶段:

1. 技术萌芽期(Innovation Trigger):在此阶段,媒体大肆报道,非理性的渲染,产品的知名度无所不在。然而,随着科技的缺点、问题和限制的出现,失败的案例多于成功的案例。例如,1998-2000年间的.com公司经历了非理性的疯狂飙升期。

2. 期望膨胀期(Peak of Inflated Expectations):早期公众的过分关注演绎出了一系列成功的故事——当然也伴随着众多失败的例子。对于失败,有些公司采取了补救措施,而大部分公司却无动于衷。

3. 泡沫破裂谷底期(Trough of Disillusionment):在历经前面阶段所存活的科技经过多方扎实有重点的试验,对该科技的适用范围及限制有了客观且实际的了解,成功并能存活的经营模式逐渐成长。

4. 稳步爬升复苏期(Slope of Enlightenment):在此阶段,新的科技在市场上受到主要媒体与业界的高度关注。例如,1996年的互联网和Web技术。

5. 生产成熟期(Plateau of Productivity):在此阶段,新科技产生的利益与潜力被市场实际接受,支撑这种经营模式的工具和方法经过多代演进,进入了非常成熟的阶段。

最后给读者留一个问题:这样一只股票你会买吗?

$Viking Therapeutics, Inc.(VKTX)$ :没有营业收入,每年亏损逐步扩大,最近一年亏损1亿美元。今年2~3月间股价暴涨最高至99美元,然后缓慢下跌至55美元左右。然后请欣赏分析师2023年底的乐观评价。

Viking Therapeutics是一家处于临床开发阶段的生物制药公司,专注于内分泌紊乱和其他代谢疾病的治疗研究。该公司的产品线以新型疗法为特色,这些疗法要么是一流的,要么是最好的,并且被设计为口服小分子化合物。

Oppenheimer分析师Jay Olson指出Viking的主要药物VK2809和VK2735的潜力,尤其是针对NASH和肥胖等代谢疾病。

VK2809在2b期临床试验中显示出对肝脏脂肪减少有积极作用,而VK2735治疗肥胖的2期试验正在进行中。1期试验的数据表明,该候选药物在各种给药方案下耐受性良好,具有可接受的安全性。

Olson给予VKTX“跑赢大盘”的评级,目标价为40美元,这意味着该股未来一年有200%的上涨潜力。

修改于 2024-07-04 10:03

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。