ARM估值这么高,怎么还能涨?

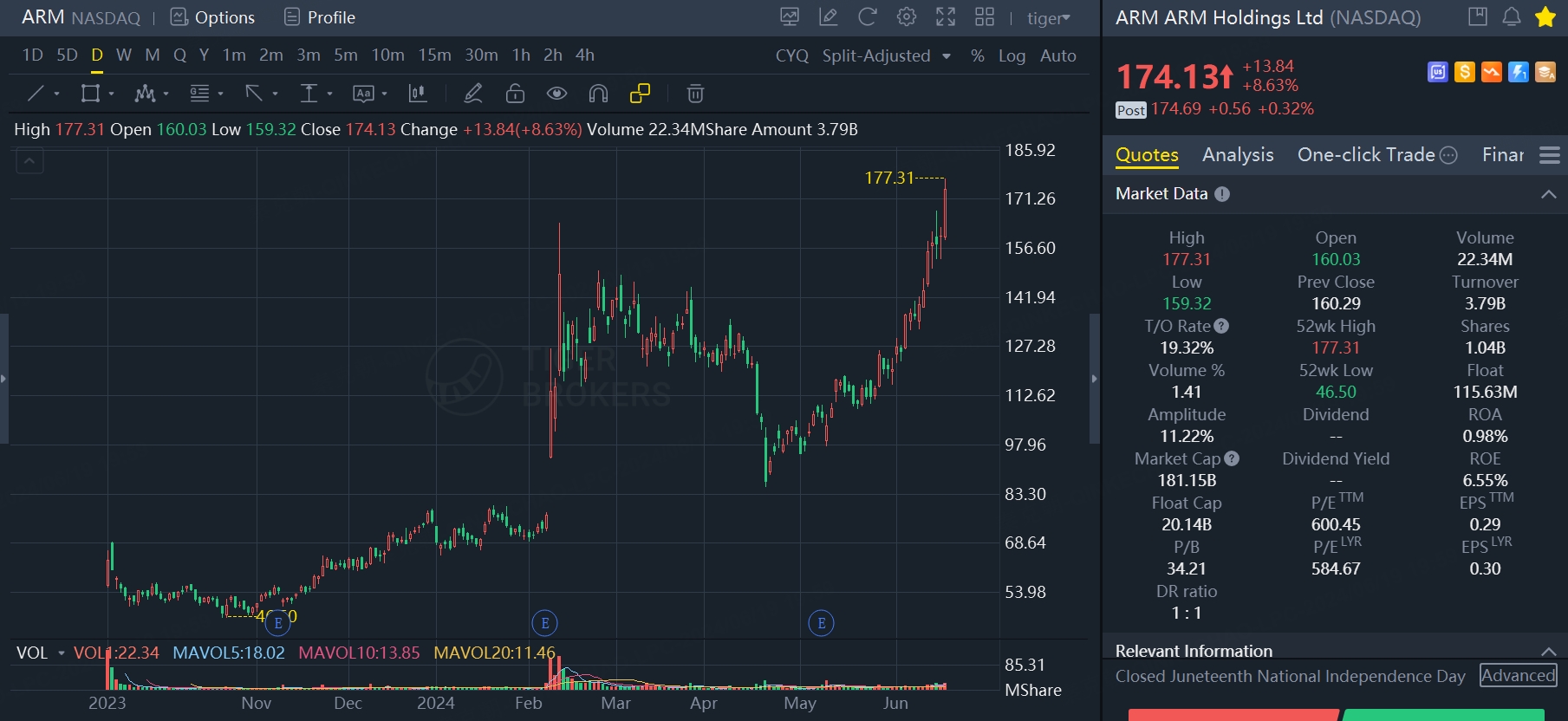

昨日,ARM股价大涨8.63%,创历史新高!

虽然ARM的护城河不输英伟达,亦受益于AI趋势,但目前的市销率估值高达55倍,比英伟达的42倍还要高!

这么高的估值,怎么还能历史新高?

是未来的增速会提高吗?

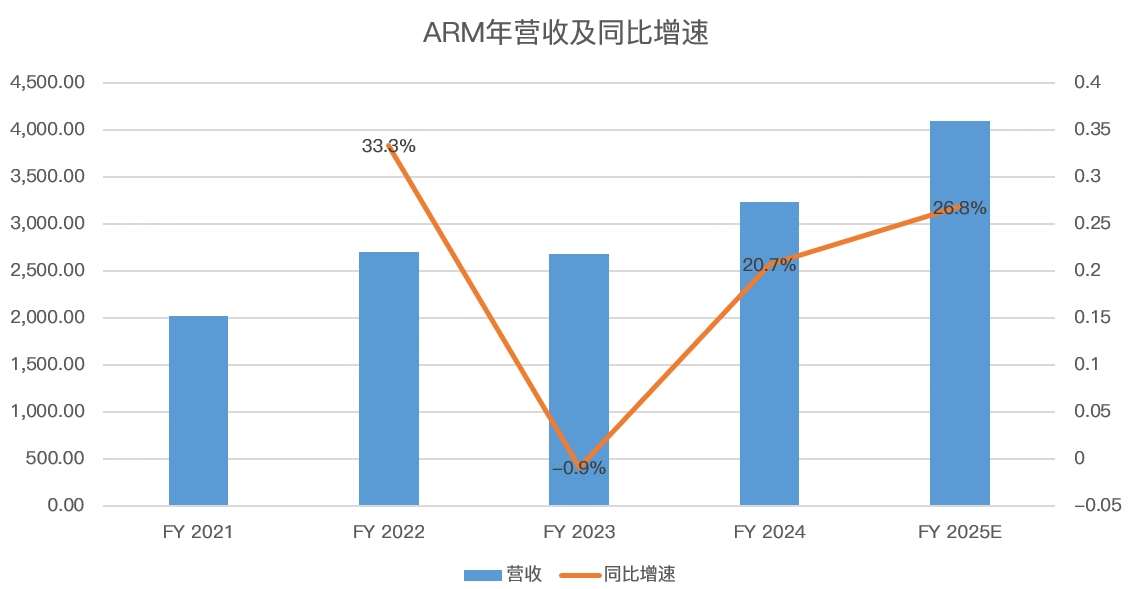

根据最新的指引,ARM2025财年(截止2025年3月31日的年度业绩)的营收在38-41亿美元之间,按最高值计算,同比增速为26.8%,虽然较之前两年有明显提升,但相比英伟达当下208%的营收增速,并不算高:

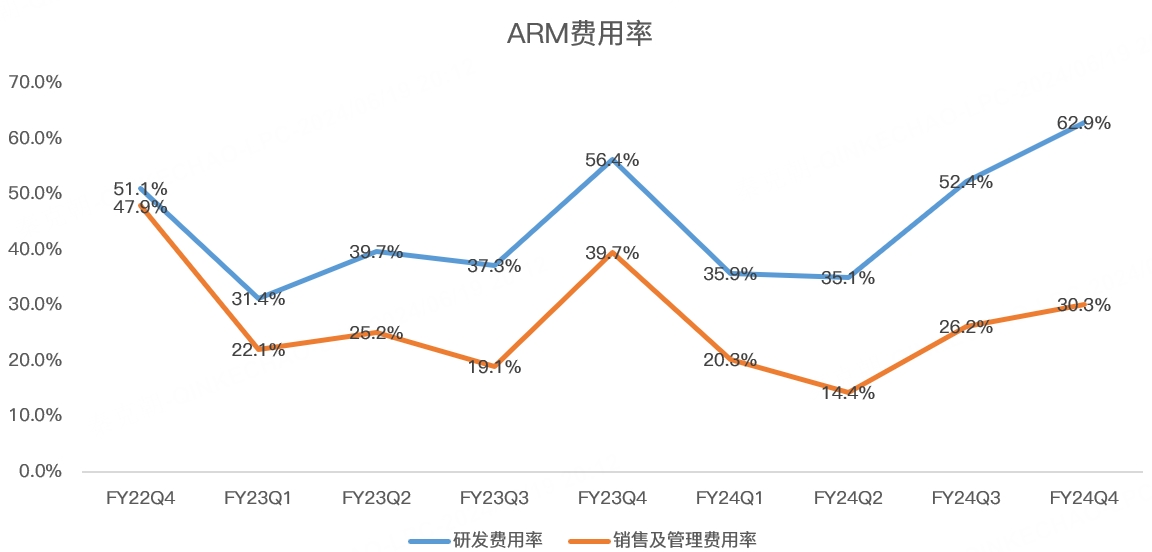

盈利能力方面,ARM的毛利率高达95.6%,确实吊打英伟达的76%,也超过了EDA霸主新思科技的83%。

但是,由于ARM的收入规模较小,且研发投入力度过高,占总收入的比重高达63%,因此,ARM的净利率是远低于英伟达的:

按照之前ARM管理层给出的指引,其远期营业利润率有望达到60%,但相比当前英伟达57%的净利率,ARM也不过如此。

既如此,ARM为何还能大涨?

我有几点猜测:

一个是ARM的流通盘较小,将近9成的股份都在软银手中:

较小的流通盘,有利于炒作,当下AI概念如此火爆,加上ARM确实充分受益,资金稍稍追捧,股价便会涨到天际。

二是ARM将于6月24日纳入纳斯达克100指数、纳斯达克100等权重指数、纳斯达克100科技板块指数、纳斯达克100科技板块市值加权指数和纳斯达克100科技板块调整市值加权指数。

此举将吸引众多被动资金买入ARM,对流通盘本就mini的ARM而言,是巨大的资金增量。

三是AI正在泡沫化。

从目前的种种迹象来看,AI就是第四次工业革命,这是一场不亚于2000年互联网泡沫的机会,此种背景下,AI概念股必将泡沫化,估值将超越合理范围。

因此,ARM的大涨确实超越了基本面,但在各种机缘巧合之下,ARM或将继续捅破天花板,天知道这场泡沫会把估值提到何处?

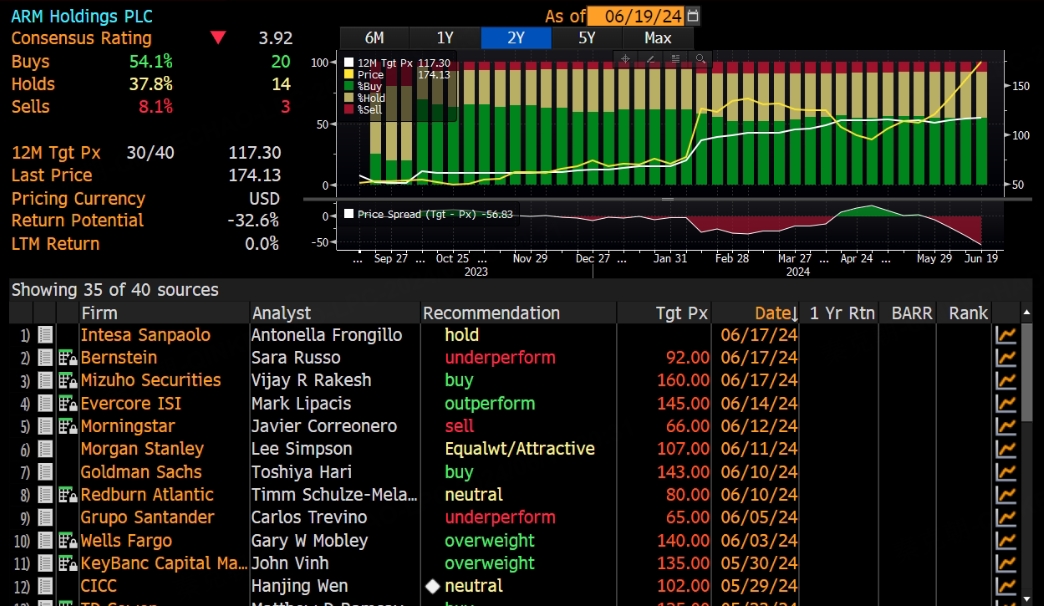

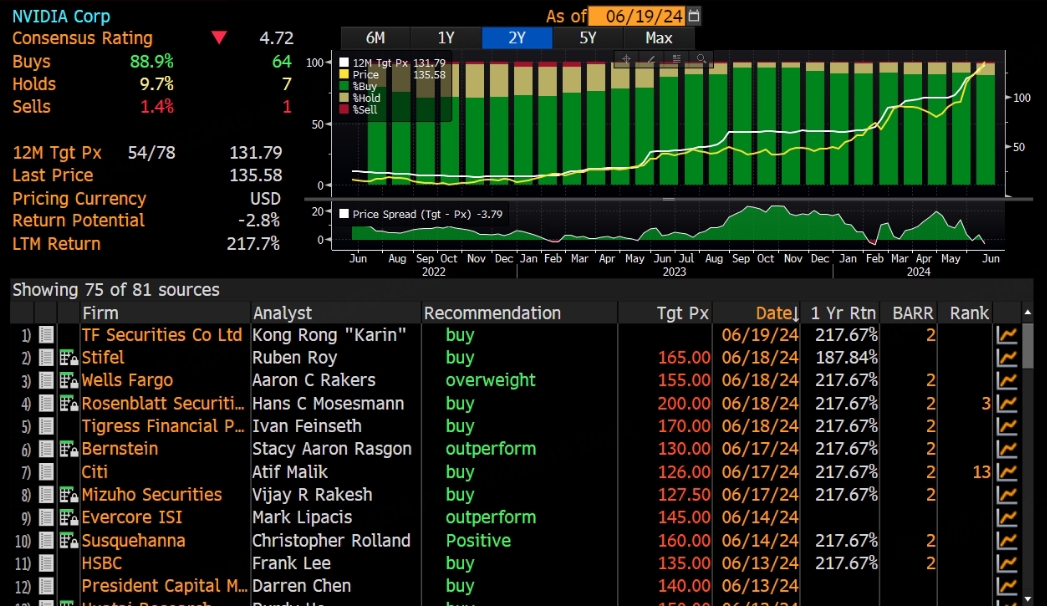

目前,分析师给出的目标价,最高在160美元,现价174,不少分析师给出了卖出评级:

不过,分析师仍然看好英伟达,现价136,目标价普遍在170左右:

按照分析师的预期,英伟达2025财年的收入在1200亿美元左右,按照当前的市值计算,市销率27.5倍,尚未超过2021年半导体大牛市时的33倍。

考虑到当时AI尚未爆发,以及AI被誉为第四次工业革命,英伟达这次的估值或将再上一个台阶,也许真有冲击5万亿美元市值的机会!

这个过程中,ARM或将坐上顺风车,在龙头股没有见顶之前,其他小弟,难言到头!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Hold到老·06-19[疑问]这样的估值还能涨?真是厉害啊点赞举报

- 白虎小星星·06-20你对热点一无所知点赞举报

- 超越666888·06-20阅1举报

- 学思践悟·06-19的1举报