苹果、特斯拉财报速览,想不通估值就躺平

这两家公司我都有持仓,并且发财报的时间都很接近,就一起看好了。$苹果(AAPL)$ $特斯拉(TSLA)$

|苹果

苹果在去年四季度(2021财年一季度)推出了很多新产品,5G的iPhone 12,Apple Watch 6,搭载M1芯片的Mac,还有一堆新iPad。苹果的产品这么香,新产品出来当然就会拉动业绩增长。并且,几乎全业务线的收入增速都去到了历史高点。

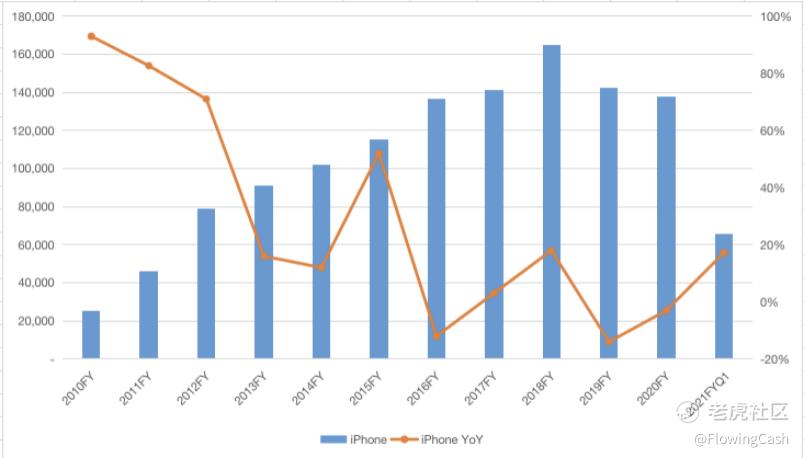

iPhone业务收入655.97亿美元,同比增长17%,接近了2018年的增速高点。2021财年一季度的iPhone收入就几乎是2020财年全年iPhone收入的一半了,看来2021财年全年iPhone收入规模有可能超过2018财年,创出历史新高。

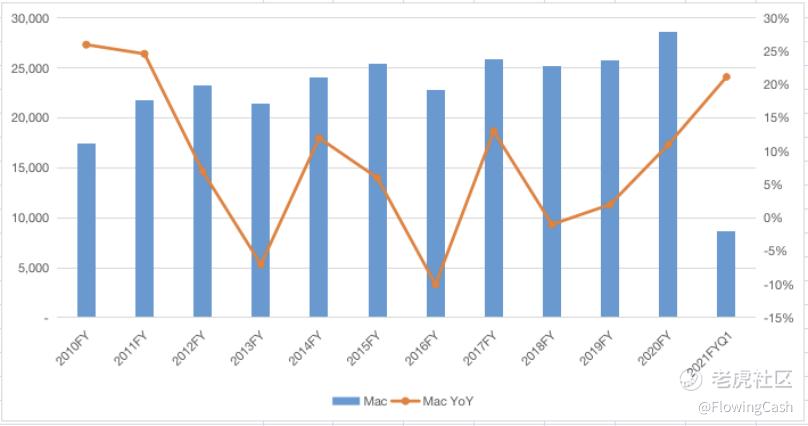

Mac的收入也不错,单季度收入86.75亿美元,同比增长21%。笔记本市场早就是存量市场了,之前几个财年Mac收入规模增长得非常慢,自2011财年以来,上个季度的收入增速终于回到了20%+。

苹果的M系列芯片真的有划时代意义,我记得当时刚过发布会,B站和油管上就有很多up都在讲M系列芯片的MacBook,从发布会刚结束就开始讲,一直讲到开箱。还有很多文章解释为什么M系列芯片的性能这么爆炸,完虐英特尔。

M系列芯片所用的SoC,将多类型芯片集到一块,不仅增加了机器的性能,还把MacBook加入到了同为ARM架构的生态中。我记得苹果笔电的市占率常年在10%左右波动,期待搭载M系列芯片的Macbook可以拿下更多市场份额。

话又说回来,苹果手上还有英特尔芯片。库克也说2021年还会有搭载英特尔芯片的MacBook,这显然是去库存。那么要怎么做才能让消费者老老实实帮库克去库存呢?降价太多又会拉低苹果逼格,看看库克怎么表演。

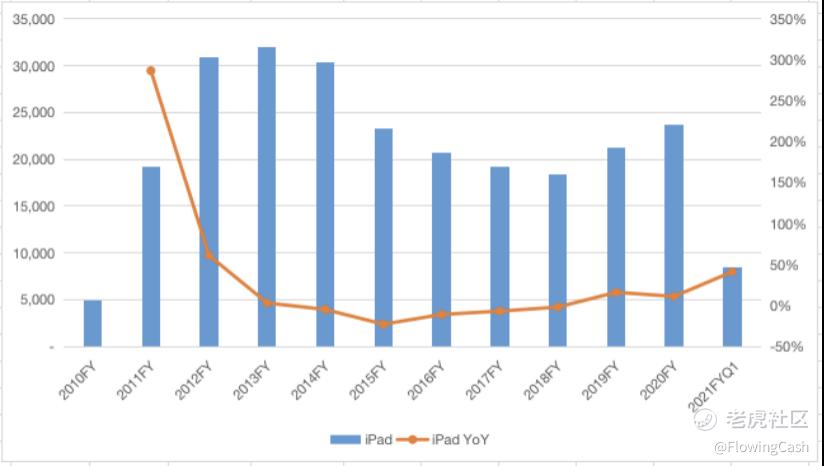

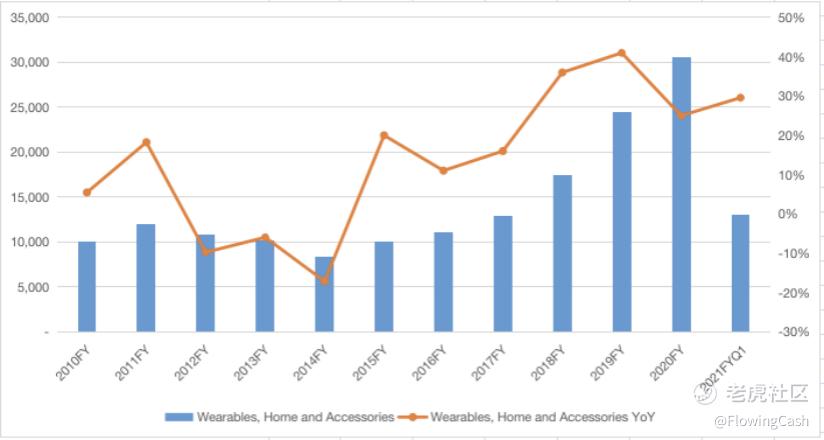

下面还有iPad、配件和服务的收入情况,就不一一讲了,直接上图。

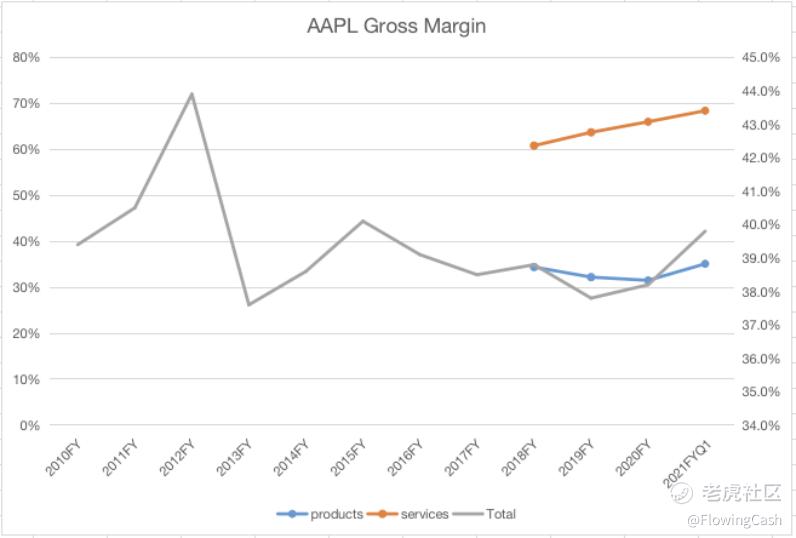

苹果的毛利率一直都维持比较稳定的水平,上个季度总毛利率39.8%,产品毛利率35%,服务毛利率68%。从毛利率增长趋势来看,三个毛利率都在增长,其中服务毛利率已经连续3个季度都在增长。

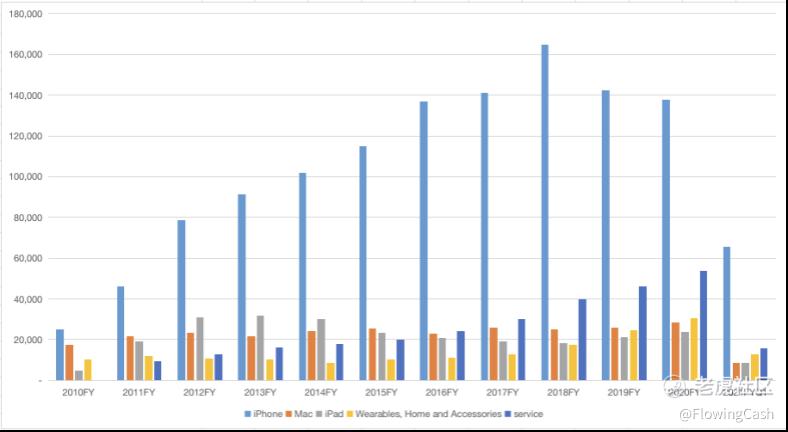

最后看一下苹果各条业务线的收入格局,iPhone收入继续领涨,服务收入从2016财年变成第二大收入,不过配件收入追赶得很快。我觉得2021财年配件收入会超过服务收入,毕竟耳机都出了好几款,听说今年还会有新的AirPods推出。

另外,一直有传闻苹果造车,苹果没有回应。如果苹果真的造车,很显然会增加苹果的收入规模,不过如果车的定价参照特斯拉的话,可能会降低整体毛利率。毕竟特斯拉汽车收入的毛利率为25%左右,苹果现在整体毛利率接近40%。特斯拉能有这个毛利率,还是已经产生了规模效应的基础上产生的。

|特斯拉

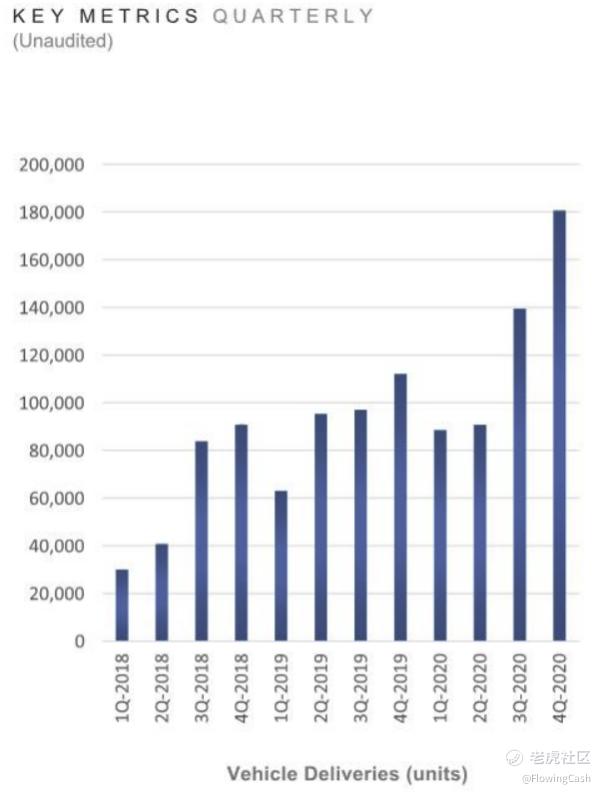

特斯拉在2020年四季度的交付量不错,从图上就可以看出来跳涨了很多。

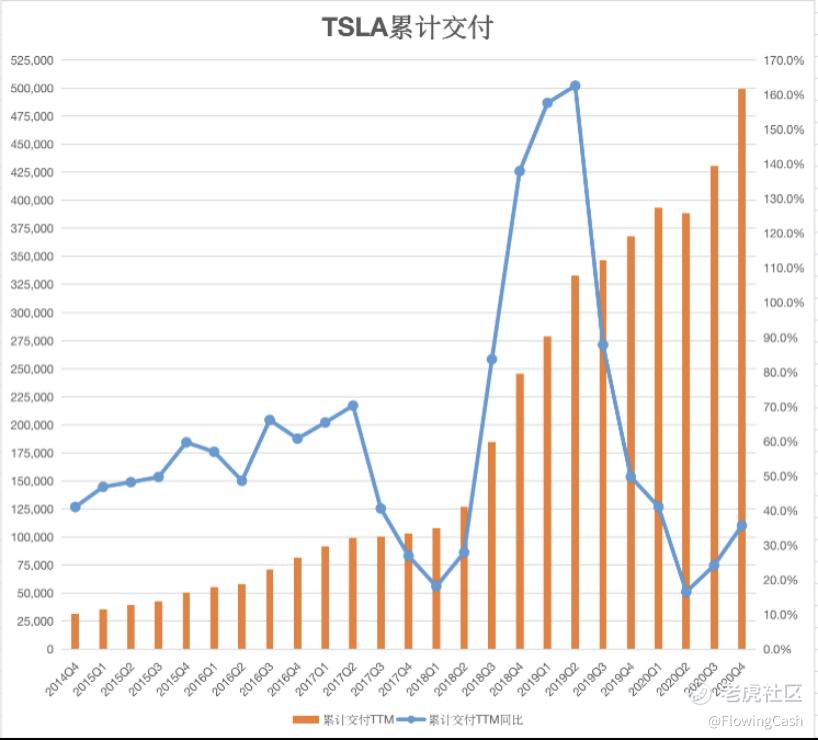

我把过去四个季度的交付量算成累计交付,可以看到特斯拉的累计交付的增速也在提高。并且2020年全年交付接近50万辆,49.9万辆。

交付主力当然就是model 3了,model X和model S同比不仅没有增长还下降了。

但是特斯拉这次盈利不及市场预期,市场上也开始看到探讨特斯拉盈利能力能不能维持。说实话,这个问题完全是站在金融的角度去思考的。但是细心想一想,马斯克并没有从金融的角度过多思考过。马斯克在多个场合都反复说到,特斯拉的使命是加快可再生能源的进程。

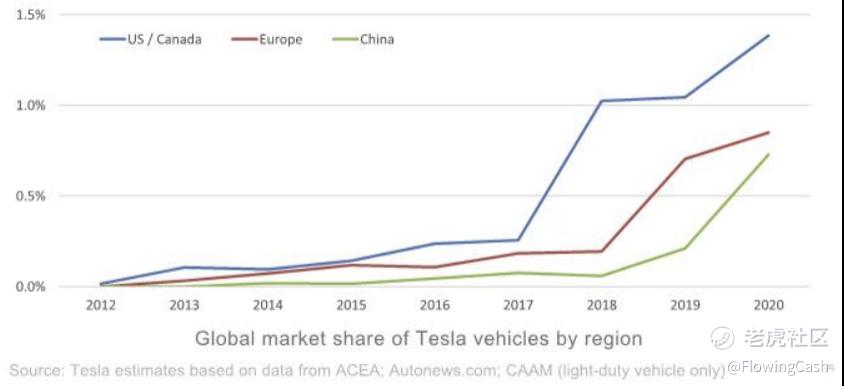

为了加快这个进程,他希望有更多企业和特斯拉一样研发高性能的新能源车,所以愿意开放全部专利。他看重的是新能源车在整个社会中的渗透率有多高,在这次财报中,列出了特斯拉在北美、欧洲和中国的市场份额,特斯拉的市场份额不断上升。

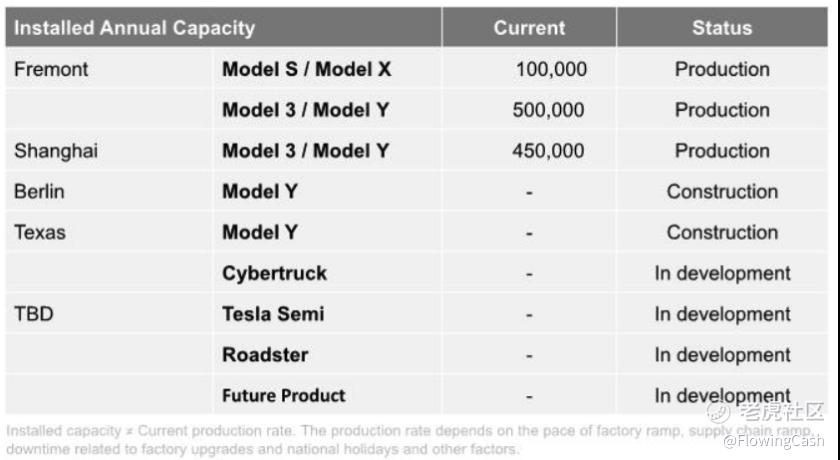

当然,中国的上海工厂从中扮演了非常重要的角色,现在还有柏林和美国得克萨斯州的工厂还在建设中。

也正是特斯拉在中国的国产化不断提高,即使在2020年几次降价,毛利率还保持相对稳定,虽然环比下降,不过同比上升。

但是毛利率能够维持和regulatory credits有很大关系,这个科目是特斯拉持续做到零排放所以赚到一些积分,特斯拉将这些积分卖给那些排放量比较大但是积分不够的企业。

可以说,这项收入基本不耗费成本。如果剔除这项收入,2019年四季度的车子毛利率为20.9%,2020年四季度为20.7%,略微下降了一点。

之前有文章说特斯拉并没有产生规模效应,因为扣除regulatory credits之后毛利率下降了。我认为这个说法不对,因为2020年特斯拉的车子还降价了。从这个角度来看,特斯拉其实把规模效应节省的成本返还给消费者了。

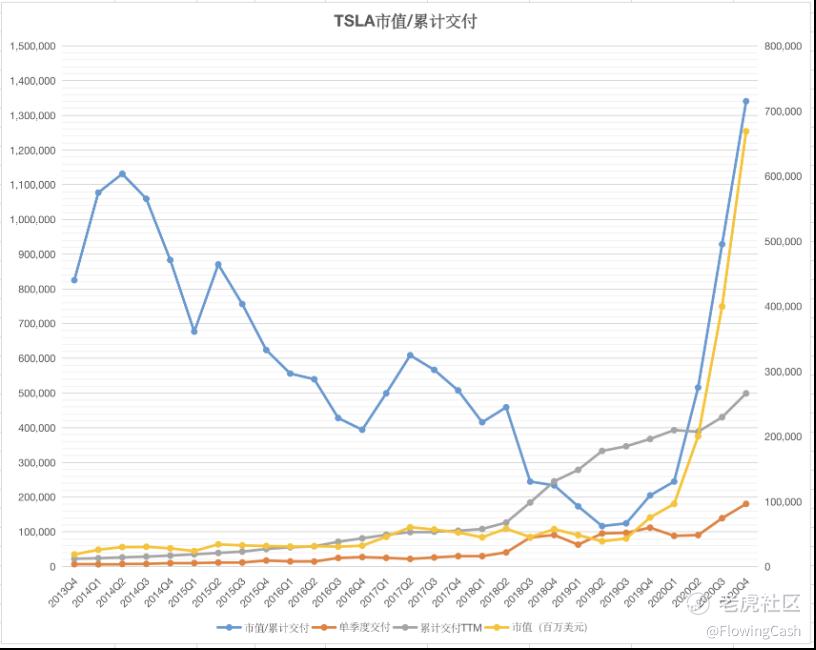

特斯拉的估值一直是最难的一部分,我曾经尝试过计算特斯拉每部交付的车子所对应的市值,想从中看到一种估值的波动趋势,在2019年三季度之前还是震动向下,但是上海工厂建好之后,2020年打破了原来的波动趋势。

很显然,这种衡量的方式已经失效了。并且这种衡量方式其实是向后看,上海工厂建成是特斯拉一件非常重要的事件,当然就打破了原来的规律。如果现在还存在某种估值波动的话,应该和以前的不一样。

既然想不到如何估值,又看好这家公司的发展,就躺平让首富带飞了。

微信公众号:流金FlowingCash

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

你却认为一样贵, 逻辑在哪里?

考虑特斯拉 还在成长中,给个100-200x, 比苹果贵3-5倍 是市梦率的极限了。

结论,苹果 还行, 特斯拉你看着办 [捂脸]

为了加快这个进程,他希望有更多企业和特斯拉一样研发高性能的新能源车,所以愿意开放全部专利。他看重的是新能源车在整个社会中的渗透率有多高,在这次财报中,列出了特斯拉在北美、欧洲和中国的市场份额,特斯拉的市场份额不断上升。

规模效应,抢占市场,是电动车,更是智能车,数据为王,大格局,大智慧。$特斯拉(TSLA)$