福莱特,准备登顶了吗?

近期的光伏板块着实火热了一把,A、H&US相关上市公司自3月底启动以来涨幅惊人,尤其是$福莱特(601865)$ ,A股涨幅达331.8%,而H股涨幅更是高达501.5%,涨幅居板块第一,而同样做光伏玻璃的龙头信义光能在港股上涨了263.1%,涨幅同样很大。光伏玻璃涨幅超越光伏板块其他公司,一方面是今年光伏装机量超预期及未来几年的光伏装机增长,另一方面则是光伏玻璃供需更为紧张,光伏玻璃价格涨幅更为明显,更超预期。我们从去年开始即关注到了光伏玻璃产能扩张及价格反转的预期,详细研究了福莱特,但是认为福莱特等现金流不太好,估值也基本合理,不如消费和医药生物的确定性高,且股价横盘震荡,就没有持续关注,结果错过了3月底开始的大行情。但是,从下面的基本面分析中,我们依然认为福莱特是被高估了的,短期的超涨需要脱离估值来看。

光伏玻璃成长空间较高

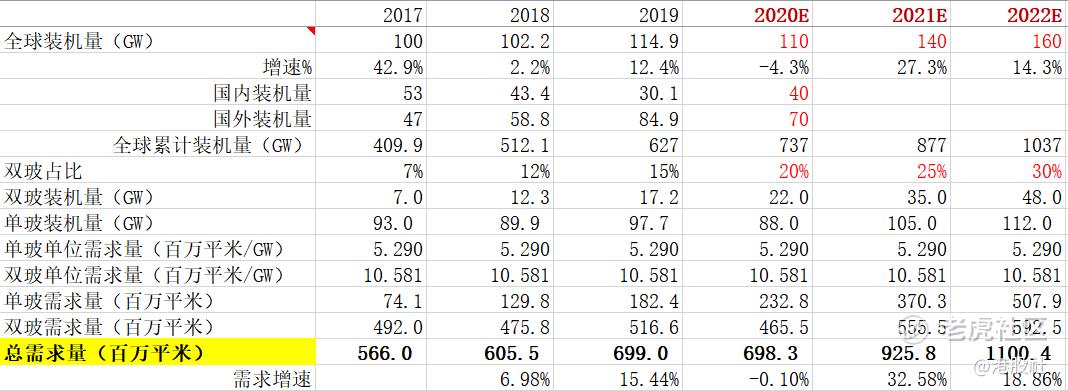

从行业来看,光伏装机量提升将持续拉动光伏玻璃的需求提升。从 2010到 2019年,光伏装机从 16GW快速增长至 115GW,CAGR=24.4%;光伏玻璃的需求增速和装机增速基本一致,CAGR=22%,略低的原因在于电池组件效率的持续提升。根据 IEA数据,截至 2019年,全球光伏累计装机量达 627GW,全球发电量占比仅为 3.0%,而假如到 2050年光伏提供 25%的用电总需求,光伏累计装机量将超过 10000GW,每年仅更换需求即达400~500GW,加上新增装机将达上千 GW量级,是当前装机规模的数倍以上;以 2019年装机量为基数,光伏新增装机将保持 10%的复合增速增长超过 20年。若按照 500GW的长期终端需求估算,双面率 60%,均价为 18元 /m 2估算,光伏玻璃长期空间为 588亿元,而2019年光伏玻璃的产值仅158亿,仍有3.7倍成长空间。而从近三年看,光伏玻璃的总需求量2020年可能有小幅负增长,但是2021、2022年预计将快速恢复,增速分别达到32.58%、18.86%。

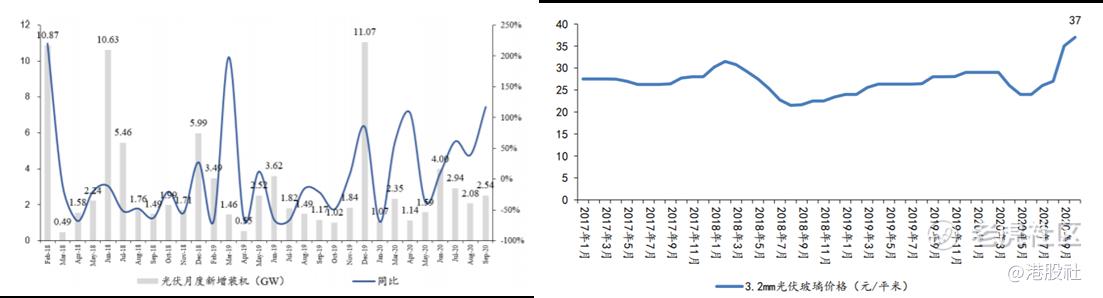

而今年年初受疫情影响,光伏装机对比2019年大幅下降,但是3月份以来,2020年装机对比2019年同期呈现明显增长,装机量大超预期,也就来开了光伏板块反弹的序幕。今年四季度在抢装潮影响下,预计还将环比增长,“光伏热”可能还将持续。价格上光伏涨价明显,目前现货市场上3.2mm镀膜玻璃价格为每平方米 41-48元、2.0mm玻璃为每平方米35元,相比九月每平方米 30元/24元涨幅明显,四季度在抢装潮下预计还将上涨。

龙头产能扩张,增长确定性高

行业需求的增长也带动光伏玻璃的产能扩张,行业龙头信义光能、福莱特早就开始进行产能扩张。根据信义光能和福莱特的扩产计划,信义光能2020年预计有 4000吨日熔量的产线投产,福莱特在 2020年和 2021年分别有 2条 1000吨线和 2条 1200吨线投产,此外,福莱特定增计划新增安徽凤阳二期两条日熔量1200t/d的生产线,确定性较强。而其他厂商上,福建新福兴预计 2021年在广西北海点火 2条 1100吨线;南玻 2020年 3月 6日发布《非公开发行 A股预案》,预计在安徽投产 4条 1200吨线,但目前不确定性较高。根据产业链了解,彩虹新能源或有一定扩产规模,但目前落地尚不确定。预计截至 2021年底,信义光能和福莱特名义日熔量的占比将超过 60%,实际产量占比有望超过70%。

龙头具有明显的竞争优势

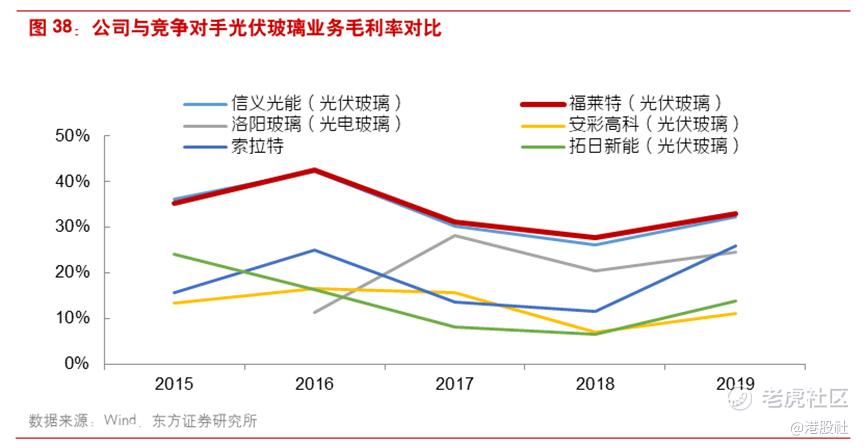

光伏玻璃行业内毛利率呈现两极分化趋势,龙头的毛利率遥遥领先。龙头公司福莱特、信义光能等在在光伏玻璃的配方、生产工艺和自爆率控制等关键技术方面处于行业领先水平,成品率更高,公司目前平均成品率约为 80%,新产能有望接近 85%,而行业二线厂商预计在 75%左右,小窑炉在 70%上下,且公司近年投放的产能都是大窑炉产能,规模多为1000吨/日,更具规模优势,节约成本的效果更明显,与 300-600吨 /日中小窑炉相比, 1000吨 /日大窑炉单位电耗下降 19%,考虑到电费在光伏玻璃成本中占比约为 10%,电耗下降带来总成本降低约 2%,此外,由于 1000吨产线较宽,可横向多裁出一片玻璃,节省两边边材耗损比例,带来成品率提升约 5%。随着龙头公司更多的产能投放,龙头的规模优势将更加明显。

但是业绩增速已然见顶,福莱特合理估值值多少?

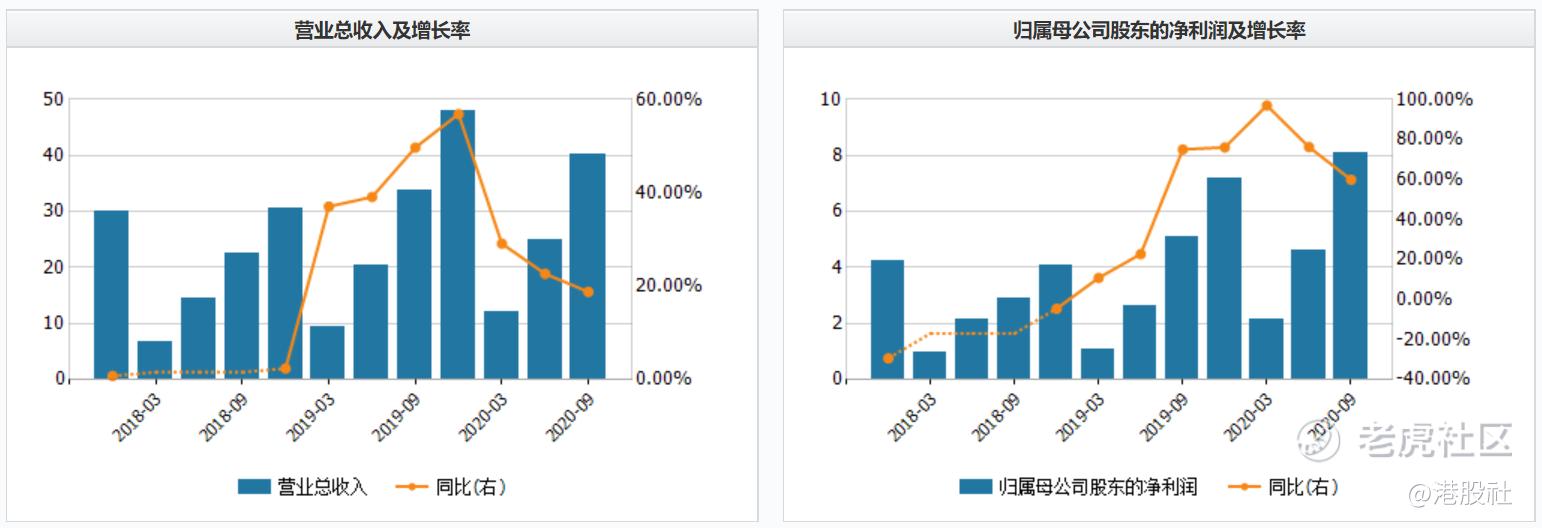

2019年公司安徽凤阳建设的1000吨/日规模的安福三线顺利投产,今年继续放量,叠加光伏玻璃涨价,公司业绩增长明显。公司前三季度实现营业收入 40.17亿元,同比增长 18.81%;实现归属于上市公司股东的净利润 8.12亿元,同比增长 59.94%,其中 Q3实现营业收入 15.20亿元,同比增长 12.96%;实现归属于上市公司股东的净利润 3.51亿元,同比增长 42.59%。

不过,从增速上看,增速是在逐季放缓的,量价的增幅效果边际递减,而随着价格逐渐涨高,进一步上涨潜力不大,增速就只能依靠未来产能投产的增量来实现了。可以预见,增速的峰值就在2019年,根据券商的预测,2020-2022年的净利润增速一致预期为73.88%、55.20%、21.15%。那么,增速放缓的福莱特的合理估值是多少呢?

长期来看,光伏行业增长空间很大,光伏玻璃产能又处于扩张期,龙头竞争优势明显,未来格局清楚,盈利确定性高,假设福莱特当前规划的产能完全投产,2022年底总产能达到12200吨/日,产能利用率与成品率叠加生产率为80%,光伏玻璃销售均价为26元/平米,工程玻璃、汽车玻璃等其他业务保持稳健,则预计收入达到126.43亿元,归母净利润预计达到23.40亿元,对应A股当前的PE为37倍,对应H股PE为17倍,这个估值对应完全投产后低个位数的业绩增速就显得偏高了。而从DCF绝对估值的角度来看,由于产能规划较大,资本开支也相应较高,公司自由现金流并不理想,最近几年都是负值,所以绝对估值也比较低,我们在考虑到涨价、产能扩张的基础上,就认为福莱特A股的合理价格是17.71块左右,如下图DCF估值弹性测试下的股价,却没想到光伏装机超预期下公司股价一下子涨到了40多,短期的爆发超乎想象,但是从长期的角度来看,公司在当下并不是一个好的选择,股价已经完全被透支。

所以如果要用估值去判断,那就大概率会错过这只票,只有从短期的角度脱离估值来衡量才能去接受和理解。复盘来看,3月底光伏装机超预期,带动光伏板块反弹,6月光伏玻璃价格见底反弹,进一步刺激公司股价反弹,而9月底10月初在新能源政策的刺激下,福莱特更是接连大涨,整个光伏板块同样涨幅明显。目前光伏、福莱特又创新高,但如果按照长期价值回归的理论,股价终将回归合理,那么什么时候公司股价会见顶呢?从时间上看,当前已临近“1231”光伏电站并网节点,抢装潮已然来临,需求加快释放,预计年底前需求见顶,光伏玻璃价格也将见顶,股价一般又先于玻璃现货价格见顶,因此,也许股价见顶不远了,或者是被某个政策或消息带动,但具体时间没人能预测。

然而,与其在光伏板块击鼓传花,不如去寻找下一个“福莱特”,在拐点之前买入并持有,或者静等合适时机的出现。当然,也许,福莱特还是继续上涨,自己选的标的还在沉浮,就像年初半导体大涨而光伏大起大落,但时间是最好的解药,没有耐心就很容易成为韭菜。

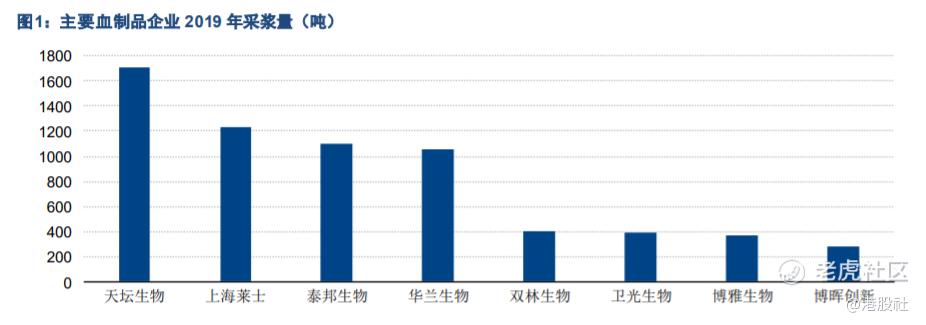

那么,下一个“福莱特”在哪里呢?也许血制品行业是个机会,因为今年疫情影响下,预计海外采浆量将会同比下滑5%-10%,而血制品批签发中进口占三成,其中白蛋白占比近60%,海外企业从采浆到进口到国内市场时间周期在6个月以上,时间上,海外企业采浆在二季度受影响最大,往后推六个月则将会影响国内2021年年初的供给,届时将可能带动产品价格上涨,相关公司股价也将因此反弹。其中,华兰生物的疫苗业务是主要业绩弹性,市场关注点尚未转移,天坛生物在采浆增长和产能扩张方面较为明确,而博雅生物则要看丹霞血浆的调拨获批进展。等到供给开始紧张的时候也许就是投资的机会,但这仅仅是一个思路,不荐股。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 我是郭靖·2020-11-03[强][强][强]好文点赞举报