要做10亿运动者的生意,keep前景如何?

先说结论,Keep目前算是严重低估阶段,股价低谷期预估不会太久,以下几个点:

景气赛道,万亿规模市场,Keep属于线上健身这个垂类龙头。

商业模式基本跑通,线上获客,通过自有品牌运动产品+会员订阅变现,亏损大幅收窄,预期2025年盈利。

新版8.0发布,进军泛运动市场,增量空间大。

按照可比公司PS估值,5-6倍是个合理区间,目前仅0.91严重低估。

3月28日,Keep发布了上市以来的第一份年报,而在前一天的27日,Keep还搞了一场2024春响·Keep 8.0发布会,刷新了使命愿景。

Keep将公司下一个10年的愿景目标设置为“成为10亿运动者的自由运动场”;使命表达上,也强调“激发每一次运动,让世界充满活力”。最早定位于“移动健身教练”的Keep,这次有意弱化了“健身”字样。

一般而言,垂类社区做用户增长,一是继续深耕潜在用户,二是进军泛人群。Keep成立于2014年,从最早的线上健身平台,到解决“吃穿用练”进行商业化尝试,如今已经初步形成了内容和数据双驱动的运动科技生态,平均月活曾经突破过4000万,Keep已经成为追求健康精神和体魄的代名词。

灼识咨询的一个调查显示,Keep在健身App和智能健身设备方面的品牌渗透率都是第一。

可以说存量健身运动类人群都已经在了,立足公司10年这个节点,去年完成了IPO,Keep下个10年回归运动初心,把社区内容生态做好,确实有理由去冲击更大市场。

一、万亿级别市场,潜力巨大

从市场背景来看,Keep是处在线上健身这个高景气赛道。我国人均GDP突破1万美元大关以后,人均可支配收入持续增加,新中产人群占比增多,人们对自身的外貌、健康状况关注越来越多。

其次,健身行业相关政策和资金也在不断增加。如国务院推出的《全民健身计划》,为深化体育改革、提高健身活动的参与度、促进全国健身活动的开展提供指导。国家体育总局发布“十四五”体育发展规划,也鼓励发展「互联网+健身」和「物联网+健身」模式,从运动产品、服务资源,包括线上线下健身互动一体化都提出了新的预期,积极推广家庭健身场景及线上健身活动。

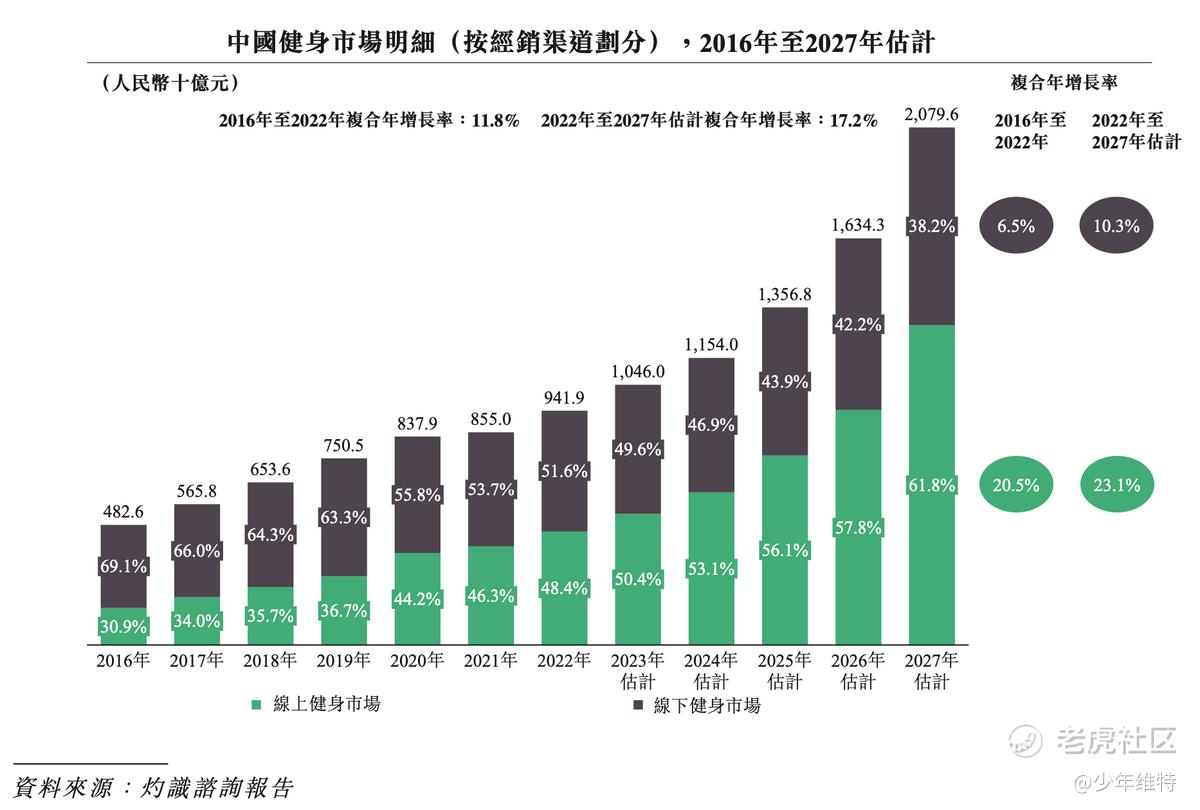

与行业高景气度相对应的是,国内健身人群渗透率还处在较低水平,且健身人群年均开支处在较低水平,拥有巨大的增长潜力。

根据灼识咨询报告,2022年中国健身人群渗透率为26.5%,而美国为47.8%,欧洲为42.5%,渗透率具备较大的提升空间,预计于2027年将达到32.9%。叠加中国人口基数大,整个中国健身市场的市场规模预计将由2022年的人民币9,419亿元增至2027年的人民币20,796亿元,复合年增长率为17.2%。

其中典型的线上健身市场消费场景,主要包括以下三类:

会员与健身内容:Keep属于典型代表;

智能健身设备:智能手环、手表类产品,代表公司入小米;

配套运动产品:主要是餐食和运动装备,如露露柠檬、迪卡侬等。

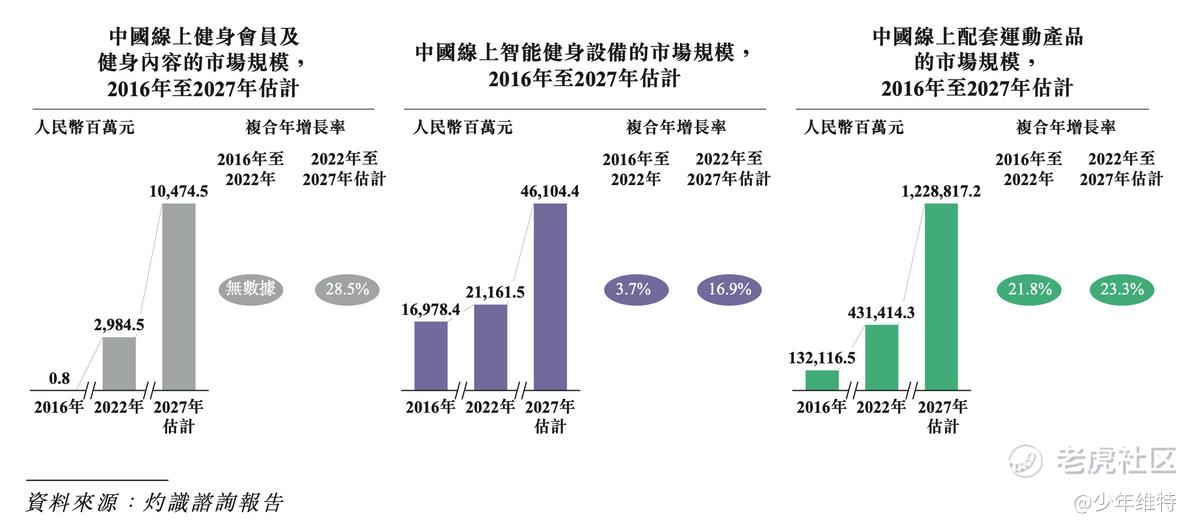

下图是灼识咨询关于以上三类市场的规模预估:

二、商业模式基本跑通

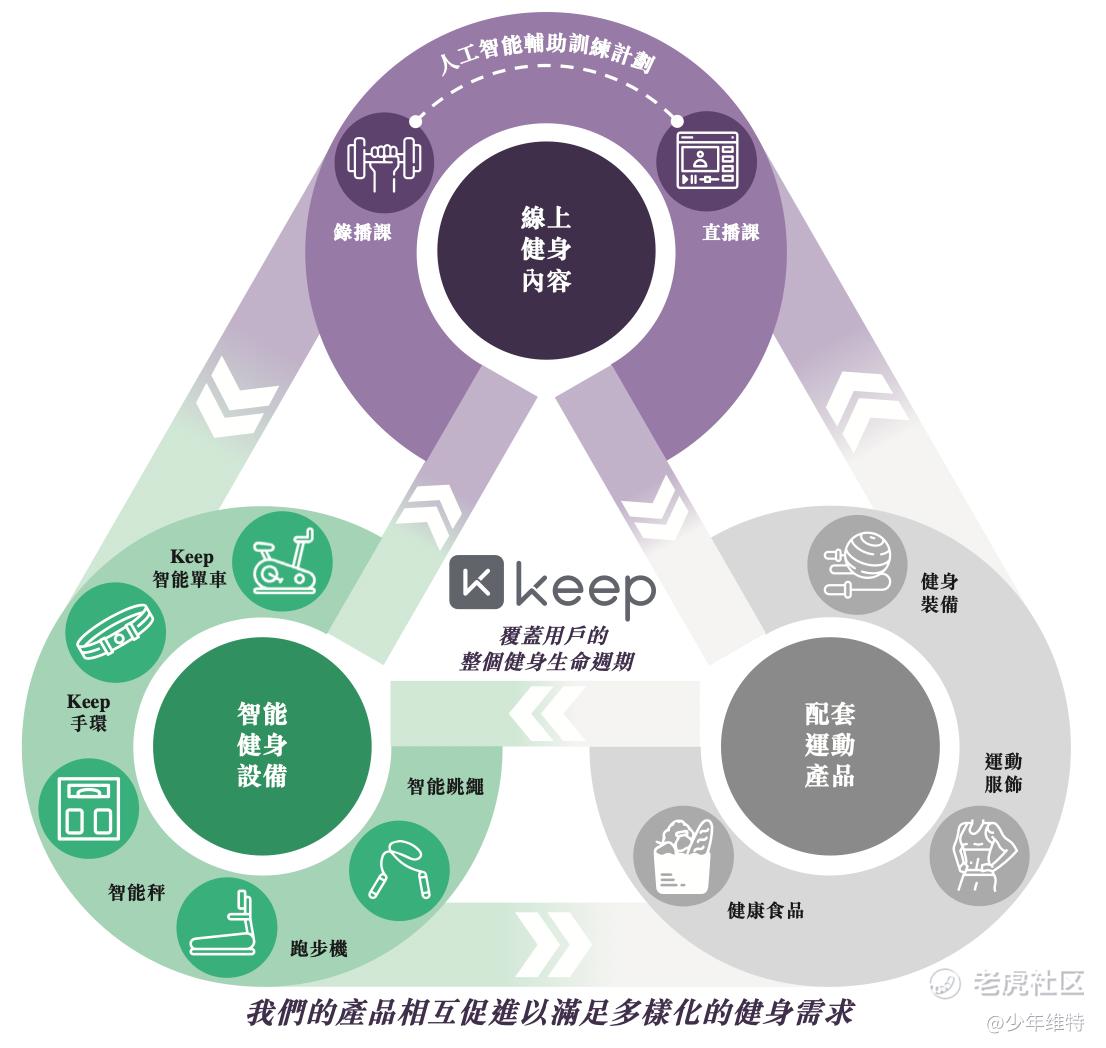

Keep所处健身行业,在商业模式上与美国Peloton公司类似,但又不完全一致。Peloton从做硬件起家,如单车、跑步机等做智能硬件互联,在此之外通过App做会员服务。

而Keep属于社区类平台,通过内容和口碑获客,在商业模式上通过付费内容和消费品变现。Keep目前形成的健身全生命周期商业模式,覆盖了线上健身内容(会员订阅)、智能健身设备(智能健身设备)、配套运动产品(快消)几个大类。其中Keep 的瑜伽垫已于 2022 年实现 18.3%的市场份额,位居国内第一,阶段性验证了其商业逻辑与竞争力。

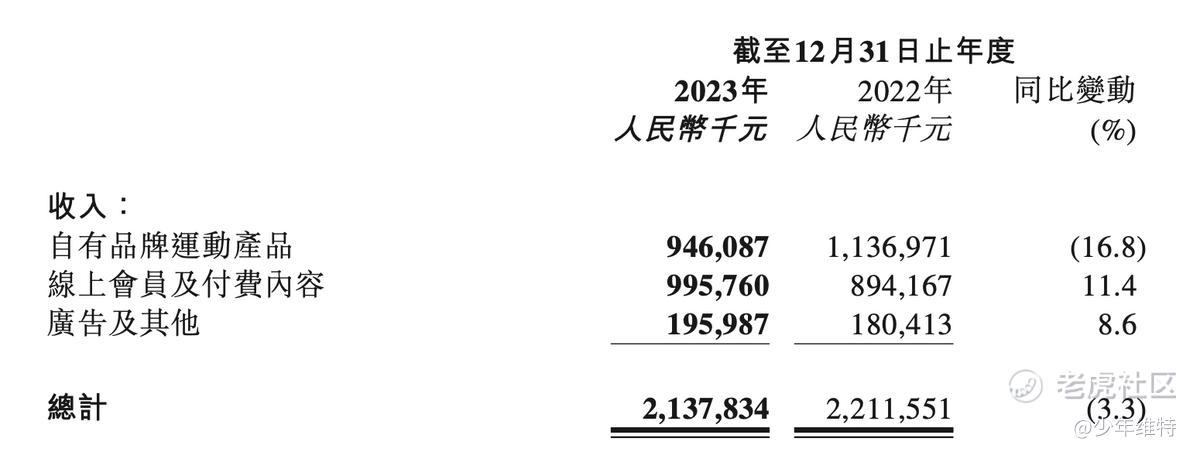

具体体现在财报上,记为自有品牌运动产品、线上会员及付费内容、广告及其他三个类目。

数据来源:2023年报

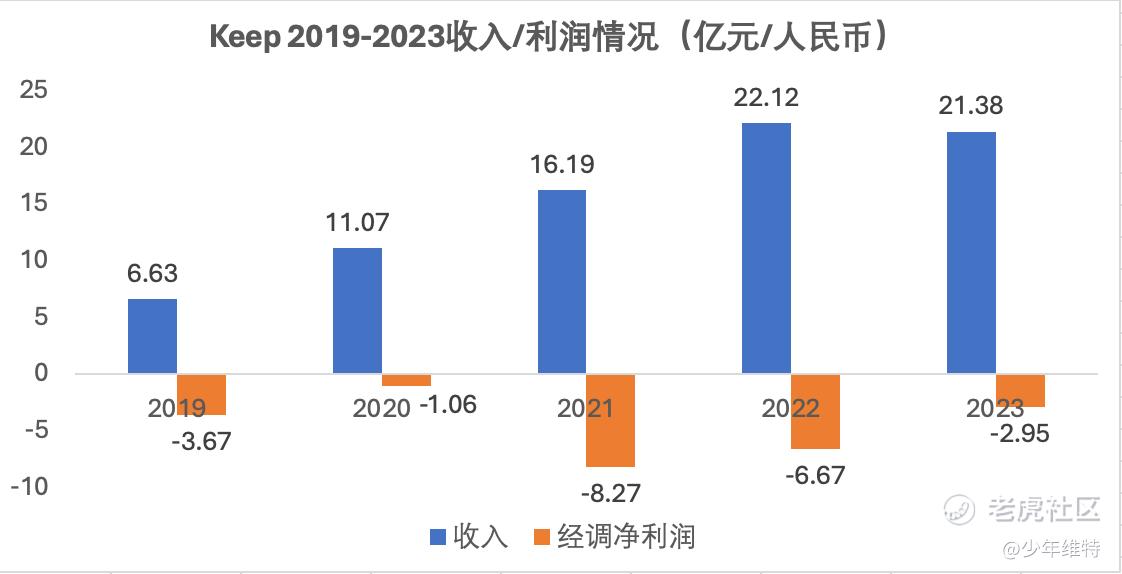

从2023年收入情况来看,全年线上消费者情绪低于预期,特别是消费电子产品疲软,公司在自有品牌运动产品方面有所下滑,不过线上会员及付费内容收入项首次逼近10亿大关,且超越自有品牌运动产品收入成为公司第一大收入来源,收入占比达到46.6%。

从Keep过去5年的收入情况来看,收入逐年增长,特别是2022年受益于疫情带来的线上健身场景红利,收入创新高22.12亿。2023年户外运动场景增多,导致Keep线上业务营收小幅度下滑。

Keep最近三个财年,经调净亏损持续收窄,2023年更是大幅收窄55.7%至2.95亿。根据方正证券、国信证券等多个机构预测,Keep预计会在2025年实现盈利。

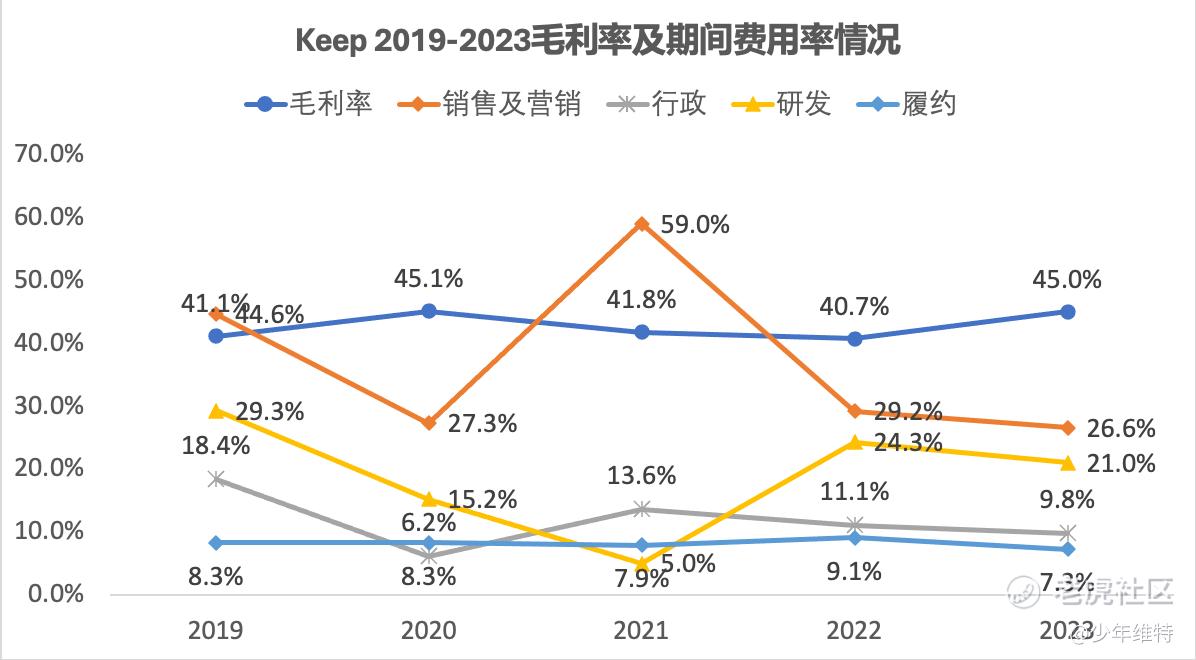

连续五年毛利率保持在40%以上,2023年疫情带来的线上健身红利消失的情况下,毛利率水平接近历史新高。

费用率方面,除2021年IPO之前将销售及营销费率大幅提升至59%以外,其余年份基本维持在30%以下,而根据招股书中对募资用途的规划,销售及营销费率有希望控制在25%的合理区间。

因为涉及到自有品牌运动产品销售,费用方面存在履约成本,不过该项费用率同行政、研发等2023年均保持下降趋势。

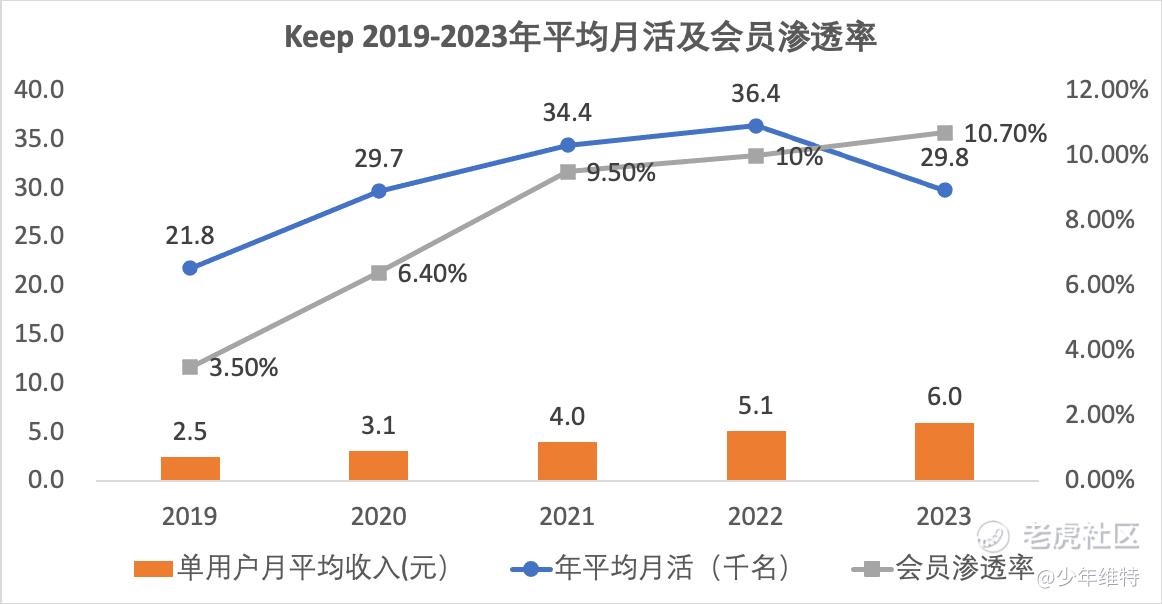

而从Keep关键的几项运营指标数据来看,在2023年三费保持下降的情况下,单用户月平均收入、会员渗透率两项指标逐年攀升,2023年分别达到6.0元和10.7%。充分说明Keep在公司运营效率方面得到提升,商业化能力正在释放。

现金流方面,Keep截至2023年12月31日,现金及现金等价物16亿,同比2022年减少了1个亿。去年Keep在联交所上市募了1.92亿港元,不过具体款项还没有动,从具体用途上看,预期要强化运动社区的优势,发力技术硬实力和内容。

三、8.0新版发布,MAU指标有望改善

对于Keep来说,作为一家运动类App平台,商业化关键运营指标还是要看MAU,也直接决定了会员渗透率和自有品牌产品销售转化率。

Keep联合创始人彭唯介绍,Keep在专业课程方向和运动数据方向同时发力,引入算法能力以提升专业度,并上线运动评估体系,基于运动科学、运动数据和算法来帮助用户感知身体状态和运动能力的变化。

而这次发布的Keep 8.0,号称是Keep历史上最大更新,除了继续保证优质线上健身内容方面外,重心是放在了户外功能和产品上,为运动爱好者打造了多达16项功能。如运动支持多品了记录,不只是健身、跑步、骑行、瑜伽,甚至爬楼、遛狗到球类运动,社交功能也更加完备,升级了俱乐部、奖牌、达人课程等玩法,通过硬件联动与内容供给为用户提供兼具低门槛、专业度且有意义感的产品与服务。

可以预见的是,随着Keep新版8.0发布,更多低门槛户外运动引入会带来MAU指标反弹。

另外一方面,虽然过去一年Keep的线下业务和海外业务方面进行了战略收紧,但在2023这份年报中,管理层明确提到,会积极探索AI技术在海外市场的应用机会。目前正值中国品牌出海的黄金时期,AI技术带动创新,无论是改善原有平台体验,还是吸引新的用户群,包括商业化等方面都会带来全新的机会。

另外Keep也是腾讯系公司,未来是否有可能增加入口是未知数,比如典型的微信运动,增加场景。

四、股价低谷期不会太久

作为运动类App市占率当之无愧的No.1,当前市场给予keep的估值却不是很理想。2023年7月上市,发行价28.92港元,最高曾冲击到42.4港元,此后便再没有过像样的行情。截至2024年3月28日收盘,股价为4.06港元,而对应的每股净资产为3.93港元。

对于股价濒临破净的情况,总会伴随着并购或回购。2024年2月14日Keep发布公告,董事会计划动用股票回购权,将会依据市场情况利用自由资金开展最多1600万港币的股票回购计划。

从目前Keep主营业务收入来看:

会员与付费内容业务目前占比最大,2023年付费会员渗透率为10.7%,但距离Peloton 36%的会员渗透率,还有较大提升空间。

自有品牌运动产品方面,随着市场消费重拾信心,重回10亿营收是大概率事件。

作为收入占比较少的广告和其他业务,2023年不足2亿,这对于一款月活近3000千万的垂类App来说,确实比较少。

从Keep用户特征来看:

58%为女性用户,超7成用户在30岁以下,集中在一二线城市的高学历人群。这是一群拥有高学历购买力的人群,商业价值具备极大挖掘空间。(数据来自Keep招股书、艾瑞咨询、国海证券研究所)

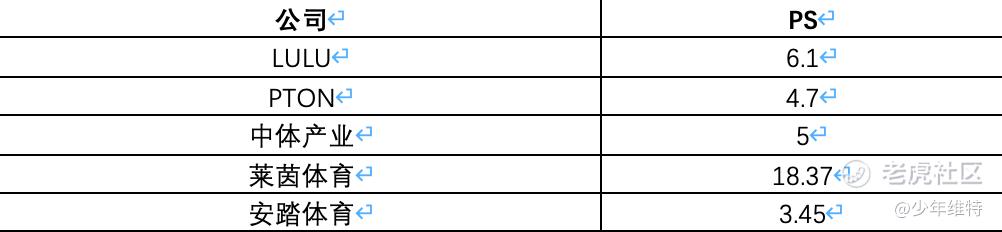

考虑到Keep目前还没有盈利,且作为互联网平台类产品,仍处在高速成长期,且负债率较低(截至2023年12月31日Keep负债率为0.24),倾向于采用PS来进行估值。

参考可比标的,美股公司PTON、LULU,以及A股的中体产业、莱茵体育,港股安踏体育等。

假设Keep延续降本增效,期间费用率不发生重大改变,营收按照可比公司给到15%的增速,对应未来三年收入预估在24/28/32。综合考虑Keep用户增长和人群消费能力,给与5倍PS估值,对应股价在22.8-30.4港元区间。目前PS仅为0.91,处在严重低估状态。

修改于 2024-04-08 21:36

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

Keep目前算是严重低估阶段?其实并不算

什么是一下阳线改变三观,大概就是这个了

已经走出了右侧交易的趋势