规模化盈利,GMV再创新高,共享充电宝头号玩家继续狂奔

近年来,随着线上流量逐步饱和,O2O的共享经济成为了各大互联网巨头竞相抢夺的战场。

然而,随着投融资环境的趋紧,炙手可热的共享经济三大玩家“社区团购、共享单车、共享充电宝”生存状况天差地别。

社区团购增速趋缓,橙心、京喜、淘菜菜逐步退出,头部玩家只有拼多多一家实现盈亏平衡;共享单车纷纷爆亏,存活率不到10%;只有共享充电宝实现了规模化盈利,并且市场空间仍在不断扩大。

根据艾瑞报告,国内居民生产生活、休闲娱乐等经济活动的稳步恢复所带来的行业增量,对于共享充电宝行业的扩容会起到直接的助推作用。

整体看来,线下餐饮、交通出行和酒店住宿场景的显著复苏有望推动共享充电宝行业在2023年增至168亿,并且年化增速持续保持在20%以上,2028年行业规模将超过700亿。

图1 中国共享充电宝行业规模及增速,艾瑞咨询

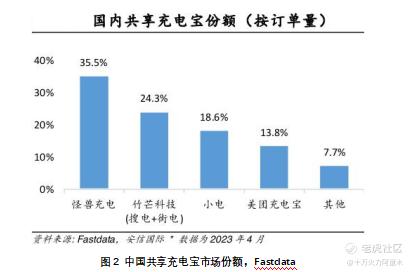

而从共享充电宝行业竞争情况来看,也十分健康。目前,共享充电宝行业并没有恶性竞争,反而进入CR4主导时代,前4大玩家,市场规模合计超90%。

其中怪兽充电是共享充电宝行业的头号玩家,以36%的市场份额排名第一。

一、直营+代理抢占点位,怪兽网络效应显著,龙头地位进一步加强

3月18日,怪兽充电发布了2023年四季度及全年财报显示,公司经营质量逐步提升,网络效应进一步加强,全年归属于股东的综合净利润超1亿元。

2023年2季度以来,怪兽充电调整了收入确认规则,将代理业务的收入由全额法调整为净额法,加大了代理合作的力度,公司的经营利润从二季度后,也持续提升。

当前,怪兽已经站稳共享充电宝行业第一,通过“直营模式+代理模式“,进一步加深与代理商的合作,争夺线下高流量点位。

怪兽通过代理业务收入可以降低自有点位的固定资产投入,压缩成本,获取更优质的点位和收入;代理商获取更多收入分成,有更大的主观能动性投入优质资源推动收入增长,提升服务品质;用户也能享受到更优质的服务,对怪兽充电的满意度持续提升。通过代理业务的合作形式,实现了怪兽+合作伙伴+用户的三方共赢。

在财报中,怪兽表示,2023 年公司继续加强资产负债表并优化营运资本,同时运营继续恢复正常化。代理模式的贡献不断增加,对怪兽盈利能力产生了积极影响。进入 2024 年,随着 POI 组合持续优化,这一趋势将持续下去。

对于品牌优质、网络效应明显、管理强大的公司,放开代理往往会带来公司的加速成长,迎来二次飞跃。

以酒店行业为例,2010年以前,连锁酒店行业主要以自营为主。

而随着行业龙头公司华住、锦江探索发现,通过品牌、管理、网络效应输出,将更多的下沉市场经营给与加盟商。

公司能在重要指标标准化的同时,快速扩张。此外,赋予加盟商更高的自主权和收益权,也将更大的提升加盟商的积极性。

事实也证明,酒店行业“直营+代理”收入的模式,极大的推动了锦江和华住的轻资产高速扩张,并且与首旅、如家的竞争优势逐渐拉大。

食品领域,也有类似的现象。专注于直营的周黑鸭,业绩增长乏力;而将更多收入赋予加盟商、专注供应链和品牌的绝味食品,短短几年期间,门店数量破万,达到周黑鸭的十倍之多,收入也持续爆发增长。

2月4日,九毛九公告,放开太二酸菜鱼加盟的模式,股价大涨;3月4日,海底捞也正式公告,放开加盟,之后资本市场估值也不断提升。

如今,越来越多品牌优质、网络效应显著的公司,均开始选择“直营+代理”双驱动。

作为共享充电宝行业头号玩家,怪兽率先探索了“直营+代理”双驱动模式,经营效率和利润上实现了高效增长,并且极大可能持续增长。

二、盈利规模持续扩大,现金远超市值,分红+回购,股价上升空间极大

财报披露,截至2023年12月31日,怪兽充电在全国拥有123.4万个POI(点位),拥有在线共享充电宝920万个,累计注册用户数达3.915亿。72.8%的POI(点位)为代理商运营,相比较下上一季度这一比例为65.5%。

对比上一季度,怪兽充电在全国拥有118.9万个POI(点位),在线共享充电宝数为870万,累计注册用户数为3.79亿。单季度,怪兽充电新增了1260万用户以及50万个充电宝。

由于营收不断增长,商业模式从直营转向“直营+代理”,商业模式不断优化,经营效率也持续提升。

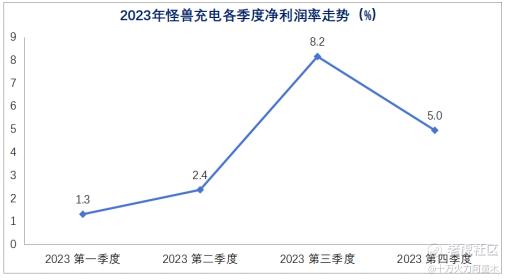

怪兽充电的净利润率,在2023年一季度到四季度,分别为1.3%、2.4%、8.2%、5.0%。

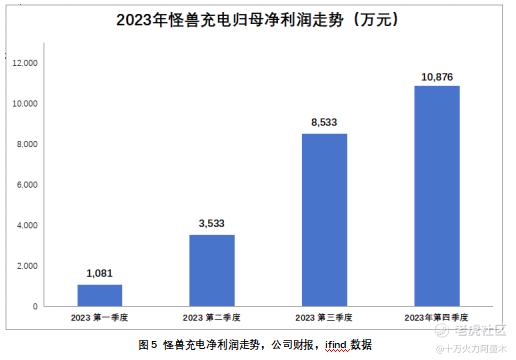

调整收入确认准则、赋予代理商更大的经营自主权后,2023年全年,怪兽充电实现了1.08亿元归母净利润,公司规模化盈利逐季增加。

3月11日,怪兽充电发布公告,宣布上市以来首次派息计划。将向美东时间5月31日休市后登记在册的股东派发特殊现金股息。即每ADS0.03美元,股息率接近5%。

当前,怪兽充电账面现金及等价物近33亿元人民币,而怪兽市值仅为12亿元人民币,持续盈利,分红+回购下,股东回报有望持续提升公司价值。

作为账上现金远超市值、持续盈利、股东回报不断增强的成长行业龙头公司,怪兽股价被严重低估,一旦价值回归,向上价值回归空间非常大。

三、出行复苏、AI手机时代,共享充电宝行业将继续高增长

数据显示,当前有超80%的消费者每月使用共享充电宝在2次以上,近30%的消费者每月使用共享充电宝次数在6次以上,随着宏观经济复苏带来的出行需求增加,将进一步推动共享充电宝使用频率的提升,是共享充电宝行业最大的β。

此外,由于近年来半导体行业制程提升的速度放缓,手机性能提升也接近瓶颈,换机周期也不断加仓,促使国内用户手机换机周期从2019年的24个月,提升到了2023年的40个月,这促使手机电池的使用寿命不断提升,对充电需求越发频繁。

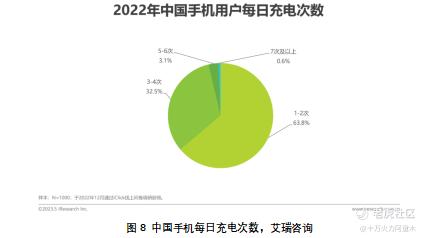

市场上整体手机电池的健康度也在不断衰减,而短视频、游戏的丰富度不断提升,用户对充电的需求进一步提升,近40%的国内手机用户,每日充电次数在3次以上,共享充电宝的使用场景也不断丰富。

2023年以来,国内手机厂商进入了AI手机时代。各厂商通过更多的部署语音唤醒、图片编辑、智能服务、实时听译等本地部署的AI应用,促使手机耗电量进提升,对充电的需求也不断增加。

随着行业进入精耕细作和下沉扩张阶段,怪兽开始探索商业模式上的提升,“直营+代理”模式的创新以外,怪兽也在不断对合作伙伴更深入的合作,比如:怪兽充电赋能合作伙伴(肯德基、亚朵),实现与合作伙伴更深的绑定赋能。

本次财报,怪兽新业务收入爆发增长,从 2022年的人民币2460万元增加到 2023 年的人民币 8940 万元,新业务一年翻了两三倍。

从北极星行业网,可以发现,怪兽充电成立了一家名为天辉新能源的公司,所瞄准的方向为分布式光伏开发及运营,猜测,怪兽正在抓住下一个可再生能源的巨大机会。

二十一世纪,前二十年是互联网时代,怪兽作为国内绿色共享经济龙头,从0到1,抓住了上一个移动互联网爆发期共享充电宝爆发增长的机会。

随着2020年以后,我们开始进入碳中和+人工智能时代,绿色能源将成为一个成长速度飞快的行业。

马斯克、奥特曼也纷纷预计,AI的发展,将促使全球能源短缺。怪兽充电,也在抓住人工智能+绿电带来的巨大投资机会。

中长期年化增速20%+,共享充电宝是当前市场十分稀缺的成长行业,并且随着当前共享充电宝高价值点位争夺已进入尾声,先入者凭借网络效应占据有利战略地位,后来者几乎不会再有进入市场的机会。

怪兽作为行业头部玩家,在“网络效应”加持下,竞争力不断增强,有望成为这个高成长行业中最受益的玩家。

作为共享充电宝行业的龙头企业,怪兽确定了“直营+代理”模式下的扩张策略,转型轻资产运营,开启了持续规模化的盈利。公司账上现金等价物超过市值200%,市净率仅为0.46,股价十分低估。怪兽从今年开始首次派息进行股东回报,高成长+高股东回报,公司价值回归之路已经开始。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 牛宇杰·04-01精彩互联网公司都开始派息了[惊讶]点赞举报

- 梵星财经·04-01精彩规模化盈利,真没想到 [龇牙]点赞举报

- 通慧财经·04-01精彩分红+回购,真不错👏🏻点赞举报

- 孤雁投资·04-01精彩放开加盟商的战略做的很好点赞举报

- 丁有鱼·04-01人间清醒啊点赞举报

- 韭菜红了·04-02你一些文章,股价就掉了点赞举报