微软与谷歌绩后下跌,原因何在?

$微软(MSFT)$ 与 $谷歌(GOOG)$ 堪称2024年至今表现最优秀的科技股。

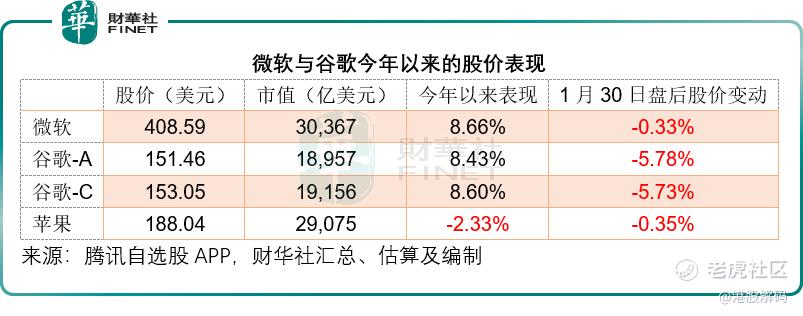

若不考虑1月30日的盘后表现,今年以来微软的股价累计上涨8.66%,市值达到3.04万亿美元,已超越 $苹果(AAPL)$ ,成为全球市值最高的上市公司。谷歌也毫不逊色,谷歌-A今年以来累计上涨8.43%,谷歌-C(GOOG.US)则累计上涨8.60%,均超越2021年末时的高位,刷新纪录,市值进一步接近两万亿美元。

然而,在公布了截至2023年12月止的财季业绩后,微软和谷歌的股价却在盘后交易时段转弱。

谷歌于截至2023年12月末止的2023财年第4季录得每股摊薄后盈利1.64美元,高于市场预期的1.60美元;微软的季度每股摊薄后盈利则为2.93美元,也高于市场预期的2.76美元,见下表。

既然每股盈利都高于预期,两大巨头的股价为何在绩后下挫?

谷歌:广告营收表现不如预期

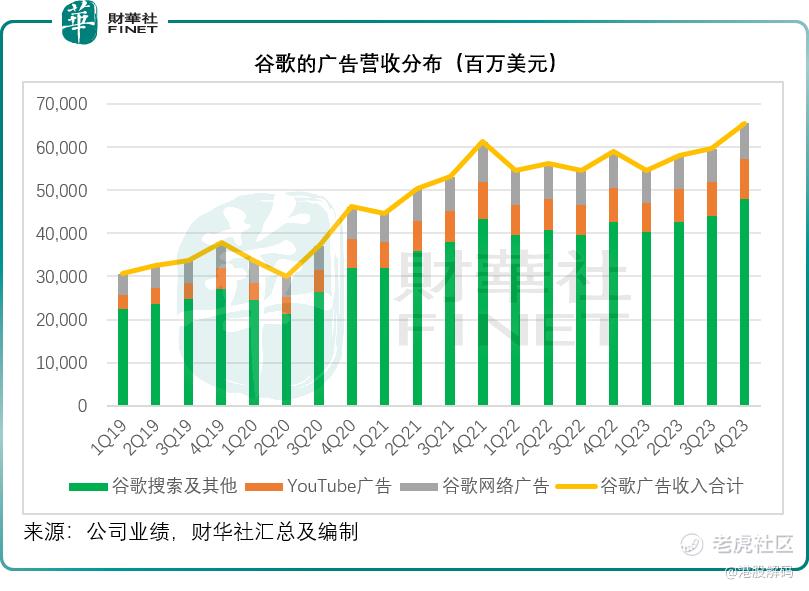

2023年第4季,谷歌总营收按年增长13.49%,至863.1亿美元,其中最主要的收入来源谷歌广告收入按年增长10.97%,至655.17亿美元,占总营收的75.91%,低于市场预期的659亿美元。相比之下,微软的搜索和新闻广告业务12月财季收入按年增幅为8%。

谷歌广告营收中,搜索业务贡献了大部分,第4季的搜索业务收入按年增长12.71%,至480.2亿美元,主要受到零售垂类的强劲需求带动,尤其是亚太区零售业,这一势头从2023年第2季开始,一直延续到年末。

不过从增长动力来看,YouTube广告才是其广告业务增长的主要驱动力。期内YouTube广告营收按年增长15.53%,至92亿美元,主要受到直接应答和品牌广告的推动,但也略低于市场预期的92.1亿美元。

第4季的网络广告业务收入按年下降2.10%,至82.97亿美元。

除了广告业务外,谷歌的服务还包括订阅、平台和设备,主要为YouTube的订阅费、谷歌的服务套餐费、硬件装备等。第4季,该业务贡献收入107.94亿美元,按年增长22.71%。

包括广告和订阅、平台及设备业务在内,谷歌服务收入合共为763.11亿美元,按年增长12.49%, YouTube是其订阅收入的主要贡献,谷歌管理层指出这是一项年收入可达到150亿美元的生意,尤其已在100多个国家和地区推出的YouTube Music和Premium是真正的增长驱动力,YouTube TV的表现也不俗。

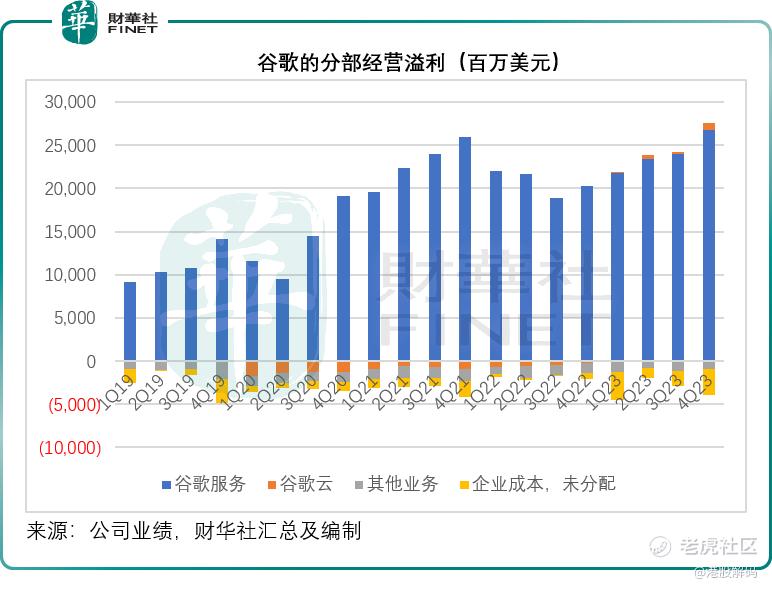

受谷歌服务收入增长带动,该分部的第4季经营溢利按年增长32.18%,至267.3亿美元,分部经营利润率由上年同期的29.81%提高至35.03%。

谷歌另一项备受关注的业务是谷歌云。第4季,谷歌云收入按年增长25.66%,至91.92亿美元,增幅低于微软Azure的季度增幅30%,或固定汇率下的28%。管理层在业绩发布会上提到,AI对其云业务的收入贡献占比在提高。

谷歌管理层表示,在2023年期间,谷歌云进行了数千项产品升级,包括AI基础架构的更多生成式AI功能、Vertex AI平台及其全新的Duvet AI代理。第4季,谷歌赢得及扩大与Hugging Face、麦当劳(MCD.US)、摩托罗拉移动和Verizon的合作。谷歌云能提供AI超算、结合TPU和GPU的突破性超算基础架构、AI软件以及多片和多主机技术,在训练和服务模型方面的性能和成本优势得到增强。Anthropic、Character AI、Essential AI和Mistral AI等客户正在谷歌云上建造和服务模型。

值得留意的是,自从2023年第1季实现扭亏为盈后,谷歌云的分部经营利润率持续改善,其第4季的分部经营溢利达到8.64亿美元,相当于前三季的总和,分部经营利润率也达到了9.40%,高于前三季的2.56%、4.92%和3.16%。

至于谷歌的其他创投业务,管理层透露,Waymo已完成超100万全自动驾驶里程。Isomorphic Labs则与礼来(LLY.US)和诺华(NVS.US)达成战略合作,应用AI对抗疾病,潜力很大。第4季收入为6.57亿美元,按年增长190.71%,分部亏损按年缩减30.23%,至8.63亿美元。

展望未来,谷歌将继续把AI深入到其当前的主要产品中,包括搜索营销服务、YouTube、谷歌云等,与此同时,谷歌云将得益于全球企业拥抱AIGC的趋势,是这些客户布局AI的重要平台。

管理层透露,当前Gemini与其搜索引擎的结合取得不错的成绩,让用户的搜索生成体验(SGE)更快捷,尤其是美式英语的延时情况得到了很大的改善(缩短了四成),会全力推进七种语言的生成式搜索功能。除此以外,AI还赋能广告主,使用Gemini加快广告和营销内容的创建等。谷歌还表示,快将推出Gemini Ultra,目前谷歌正全力推进新一代大模型,与搜索引擎结合。

此外,还有对话式AI Bard辅助搜索。由Gemini Pro赋能,在了解、总结、解释、编程和规划方面都更有效率,现在已可应用40多种语言,在超过230个国家推出。展望未来,谷歌将为用户推出更先进的版本,由Gemini Ultra赋能。

谷歌为创建Gen AI应用的开发者提供综合企业AI平台Vertex AI。帮助德国电信和穆迪等客户发现、定制、扩充和部署超130种Gen AI模型。三星最近就发布了采用Gemini和谷歌文本对图像模型的Imagen 2的Galaxy S24系列智能电话。

在搜索引擎方面,零售垂类广告依然是其主要的营收增长驱动力,谷歌表示看到今年以来开局良好。

进入2024年,谷歌表示仍将专注于保持健康增长。其预计资本开支的投入将明显大于2023年,或主要用于AI的研发和推进。

至于其他投资,谷歌表示一直在努力聚焦投资重点,同时抓住整个投资组合中引人注目的技术突破优势。例如上周,谷歌宣布将通过外部资本将更多项目分拆为独立公司,这让其有机会把更多注意力放在它正在开发的突破性技术上。

微软:展望不够乐观

微软的财年截至日期是在6月30日,因此刚刚公布的12月31日止业绩是其2024财年的第2财季业绩。

2024财年第2财季,微软收入按年增长17.58%,至620.2亿美元,创下新高,主要受到微软云持续强劲增长的带动,微软云收入超越330亿美元,增长24%,其中Azure于季内持续获得市场份额,得益于AI优势。Azure提供顶级的训练和推理能力,而且拥有最多元的AI加速器,包括来自AMD(AMD.US)和英伟达(NVDA.US)的最新版本,以及其自研芯片Azure Maia。

目前,微软有5.3万Azure AI客户,有三分之一是Azure在过去12个月的新客户。其最新的“模型即服务”更方便开发者通过Azure使用其合作伙伴如Cohere、Meta(META.US)和Mistral的大模型,而无需管理底层架构。

微软透露,财富500强中有超过一半的企业正在使用Azure OpenAI,包括联合汽车金融、可口可乐(KO.US)和罗克韦尔自动化。

微软CEO Satya Nadella认为未来AI将转换工作的方式,他透露,调研和外部研究显示,特定工作任务使用生成式AI可提升70%的生产效率。Copilot生态系统的出现,加速了企业工作方式的转变,Microsoft 365、Office 365等的需求保持强劲。

他还预计,在2024年,AI将成为每台PC的首要配置。Windows版的Copilot已经在超过7500万台Windows 10和Windows 11电脑上可用。全新的Copilot键是微软30年来对Windows键盘的第一个重大改变,可提供一键访问。

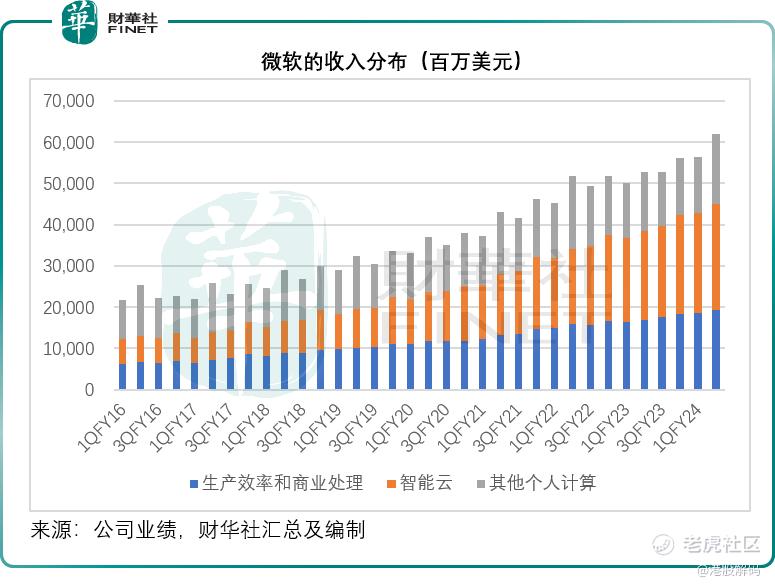

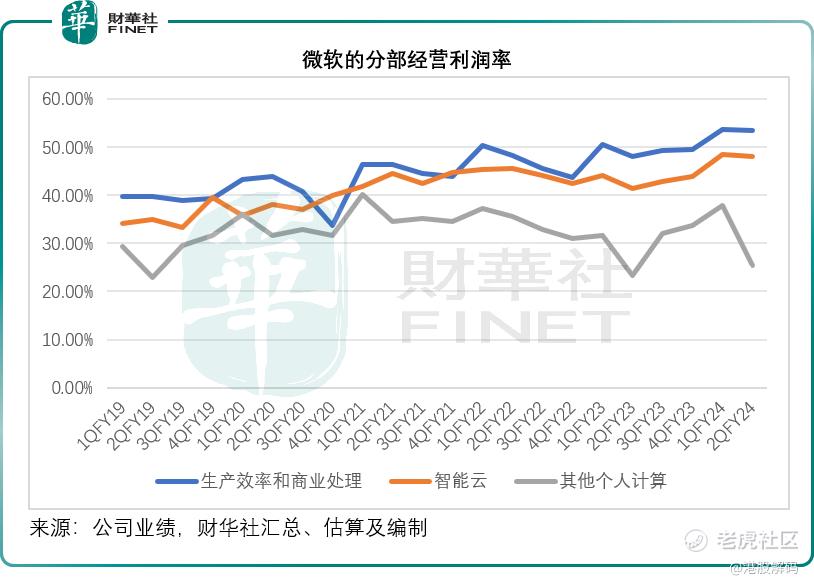

第二财季,微软的生产效率和商业处理分部(包括Office、领英和Dynamics等业务)季度收入按年增长13.22%,至192.49亿美元;分部经营溢利按年增长25.80%,至102.84亿美元;分部经营利润率提升了5.34个百分点,至53.43%。

管理层透露,该分部的强劲增长主要受到领英的超预期表现带动,此外,Office 365商用版等的客户基数与长合约抵消了上云对办公软件授权业务所带来的负面影响。

智能云的季度收入按年增长20.33%,至258.8亿美元;分部经营溢利则按年增长39.95%,至124.61亿美元;分部经营利润率则按年提升6.75个百分点,至48.15%。其中Azure和其他云服务收入按年增长30%(固定汇率下增长28%),AI服务贡献了6个百分点。

其他个人计算业务方面,微软于2023年10月13日完成对动视暴雪的收购,业绩合并到这一分部。包括动视暴雪在内,第2财季的分部收入按年增长18.64%,至168.91亿美元;分部经营溢利按年增长29.13%,至42.87亿美元;分部经营利润率按年提升了2.06个百分点,至25.38%。

整体而言,微软的第2财季业绩高于预期,让市场失望的是其提供的业绩指引。

展望第3财季,管理层预计,Azure的长期合约应可推动商业预订业务的强劲增长;微软云的毛利率或按年下降1个百分点,如果扣除会计估计规则的影响,第3季云毛利率应相对持平,主要因为Office 365和Azure的改善将被Azure销售额占比提高以及AI基建投资规模扩大的影响所抵消。

预计生产力和商业处理分部的收入为193亿-196亿美元,增幅介于10%-12%;智能云收入或介于260亿-263亿美元之间,增幅为18%-19%,收入将受到Azure的带动,预计Azure的第3季收入增长要比第2季强劲,受Azure消费业务以及AI的贡献带动;预计个人计算分部收入为147-151亿美元之间,增幅为11%-14%。

整体来看,微软预计其第3财季收入将介于600亿美元-610亿美元之间,中位数为605亿美元,低于市场预期的609亿美元。

全年来看,上半年实现了强劲增长,而下半年微软云的强劲需求将继续带动其下半年的业绩。会扩大在云和AI方面的投资。全年来看,经营利润率将有1-2个百分点的提升,其中AI资本投资将带动营业成本的增长。

总结

整体来看,微软和谷歌的12月财季表现算不上差,只是稍微与市场预期有点差别,财华社认为,两大巨头在今年以来股价累计大涨,而且屡创新高,让市场对其表现变得吹毛求疵,是触发其在绩后股价下跌的主要原因——不是成绩不好,而是市场对它们的要求更高了。

从两大巨头的最新财季业绩可以看到,其展望与投入变得谨慎,裁员与节流成为提高效率的主旋律,多少释放出些负面信号,让市场对其展望变得保守起来。

另一方面,两大巨头都累积了大笔的可用现金。截至2023年12月31日,谷歌的现金及可出售证券总额为1109.16亿美元;微软的现金及短期投资总额则为810.17亿美元。这意味着它们具有很强的财务实力。

除了通过派息和回购回馈股东外,两大巨头都表示2024年将大力进行AI的投入,AI将成为未来科技巨头们的竞技场。谷歌和微软都正在努力地将AI融入到其现有产品中,一来是丰富终端用户的体验,二来是提高自身的经营效率,三来是要开发出创新的AI产品,决胜未来,不过其实际表现如何,却并非当前的市场能够反映,将由时间来决定,它们未来的股价表现,将取决于AI实际能产生的效益是否匹配得起其投入。

作者:毛婷

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。