被AMD英伟达掩盖光芒的新高股?

两周前 $美国超微公司(AMD)$ 大涨一波之后,半导体行业又迎来了一波勇创新高的行情。除了 $英伟达(NVDA)$ 、AMD之外,与AI相关,且业绩乐观的公司,很多都创了新高的。比如 $应用材料(AMAT)$ $拉姆研究(LRCX)$

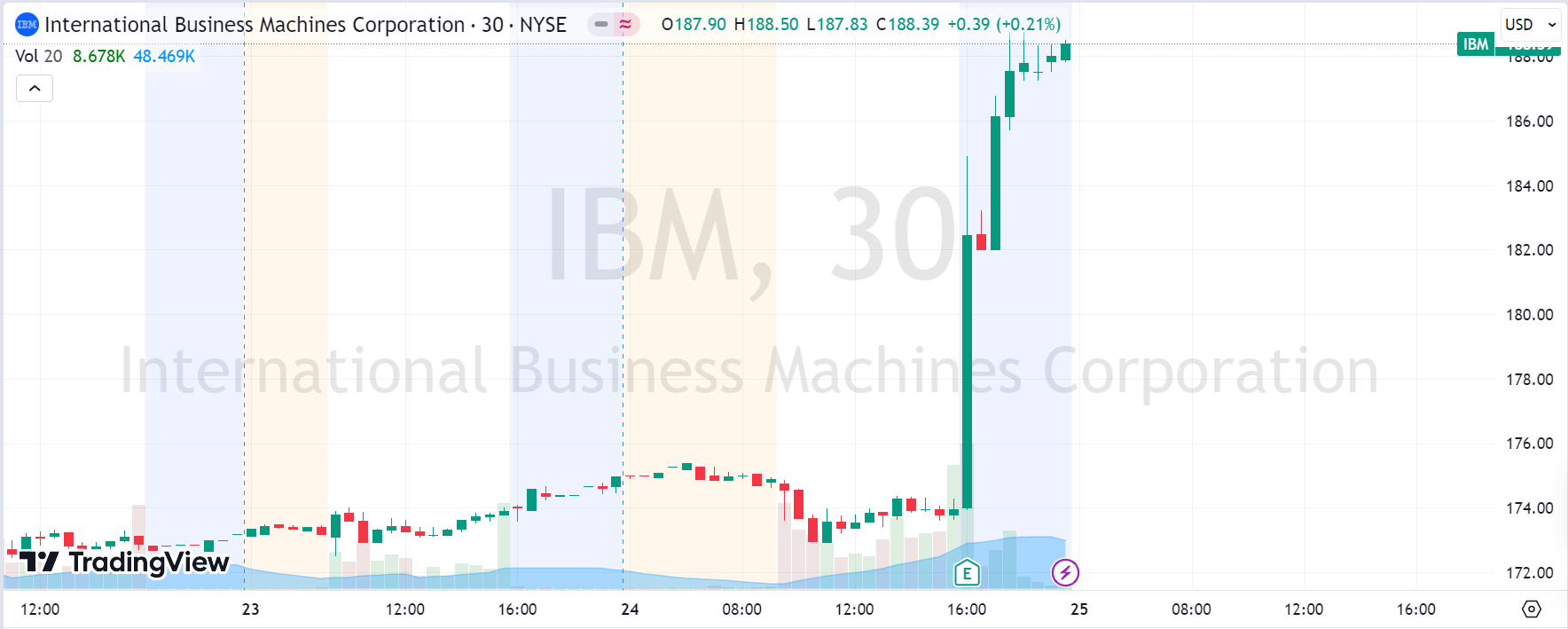

$IBM(IBM)$ 也能铁树开花创新高?

刚公布Q4财报的IBM,本季也是营收同比增长4%,EPS也达到3.55美元,超过去年同期的2.96美元。自由现金流达到112亿美元,超过管理层此前预期的105亿美元。其中,软件营收增长了3%,咨询服务营收增长约6%,而分布式基础设施类别,包括搭载IBM Power芯片的服务器,增速同比加快至8%,也是市场最欣喜的部分。

当然,市场也关注到了Q4的毛利率达到59.1%,是自1999年以来的最高水平。这也是因为服务性质的高毛利业务增速加快,同时,AIGC和Watsonx产品的营业额是上季度的两倍,也给了市场很高的“接下来利润率会继续提升”的预期。目前在云服务IBM、人工智能和量子计算三大领域的竞争力都很可观。

然后盘后大涨8%,算是对未来业绩的计价。当然股价历史新高,不知道巴菲特看了什么感受。

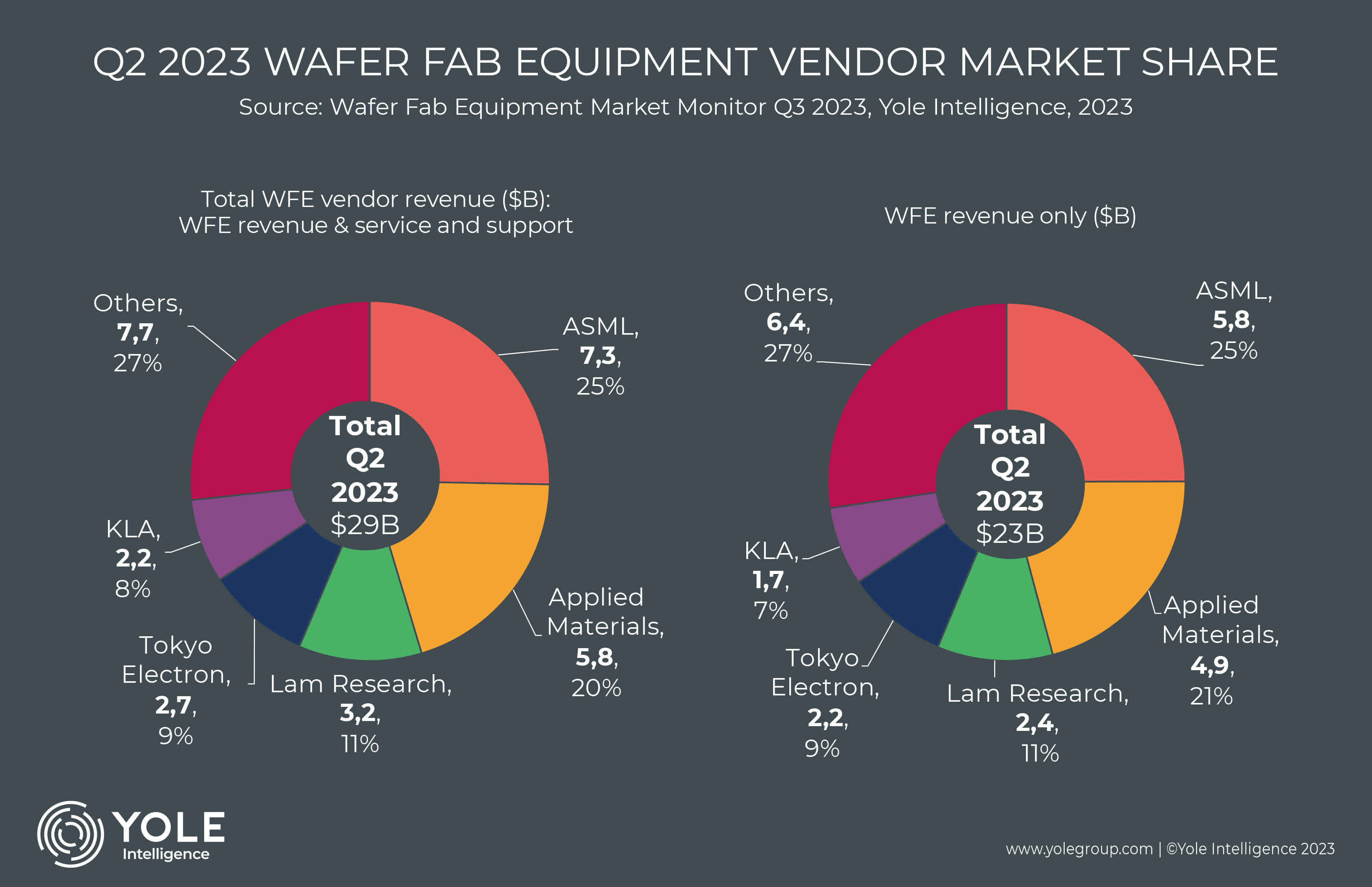

最大的蚀刻设备供应商泛林集团 $拉姆研究(LRCX)$

除了主蚀刻设备,LRCX还提供沉积工具,在刚刚公布的FQ2财报中也超预期,营收为37.6亿美元,高于预期的37亿美元,调整后EPS为7.52美元,高于预期的7.14美元。

同时公司调升了指引,预计FQ3营收在34亿至40亿美元之间,而市场预期为37亿美元。调整后的EPS在6.50美元至8美元之间,高于市场预期的6.67美元。

值得注意的是,中国仍然是LRCX的最大客户,虽然营收份额从48%下降至40%,公司表示,向中国出口半导体的新限制不会对公司产生重大影响。

在晶圆厂设备市场份额中,少数几家大型企业主导了市场,LRCX是主要供应商之一。

此外, $科磊(KLAC)$ 也将在今晚公布财报。

其实KLAC是世界晶圆制造设备市场(WFE)中的少数主要参与者。每家领先的WFE公司要么找到了瞄准主要制造工艺(沉积、蚀刻、光刻、注入和测试)之一的利基市场,要么与一两家主要制造商建立了关系。

KLAC是在质量控制测试领域找到了自己的市场,其295x系列内联缺陷检测设备成为行业标准。

$ASM International N.V.(ASMIY)$ 则是在原子层沉积市场占据55%的市场份额

$Tokyo Electron Ltd.(TOELF)$ 东电在涂覆/显影市场拥有100%的市场份额

$阿斯麦(ASML)$ 就不用提了,在EUV光刻领域占据100%的市场份额。

因为细分的工艺并不相同,但总体是一个行业,考虑到所有这些设备和工艺都是制造工艺的一部分,全球半导体行业的支出就与他们的业绩相关性很高。目前,KLAC估值在同行业中相对较高,但增长率和市场地位也很大,行业的长期趋势和中期催化因素都很乐观,因此股价新高也合理。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- LEO星辰·01-28[微笑]点赞举报