超微电脑:比英伟达还牛的AI龙头!

过去一年,AI在资本市场掀起造富浪潮,龙头股英伟达市值突破1.4万亿美元,成为美股科技巨头中表现最好的个股!

当市场目光被英伟达吸引时,实际上还有一支AI龙头,在涨幅方面竟然跑赢了英伟达!

这支个股就是超微电脑!

2023年,超微电脑暴涨246%,超过英伟达的239%;2024刚开年,超微电脑再涨53%,远远高于英伟达的20%!

如此强悍的AI龙头,到底是怎样的存在?投资者还能买吗?

根据官网介绍,超微电脑是全球技术领导者,致力于为企业、云计算、人工智能和5G电信/ 边缘IT基础设施提供率先面市的创新。公司正在转型为一家全面的IT解决方案提供商,提供环保节能的服务器、AI、存储、物联网和交换机系统、软件和服务,同时提供先进的大容量主板、电源和机箱产品。

简单来说,超微电脑是一家服务器系统集成商:

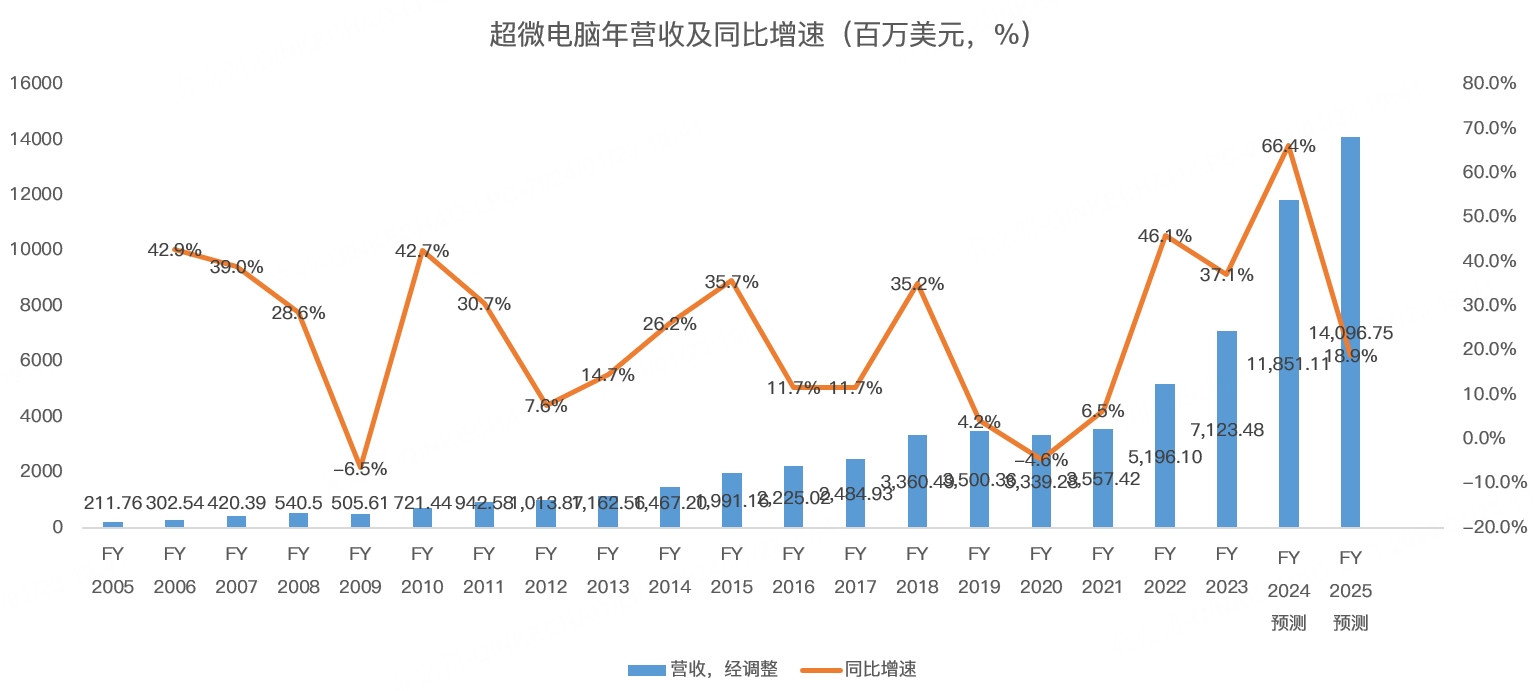

2023年ChatGPT带火AI之后,英伟达的GPU一机难求,但超微电脑是全球最大的服务器主机解决方案供应商,和英伟达的关系十分紧密,凭借其快速响应AI需求,拿到了足量的英伟达GPU,营收在过去一年迎来大爆发:

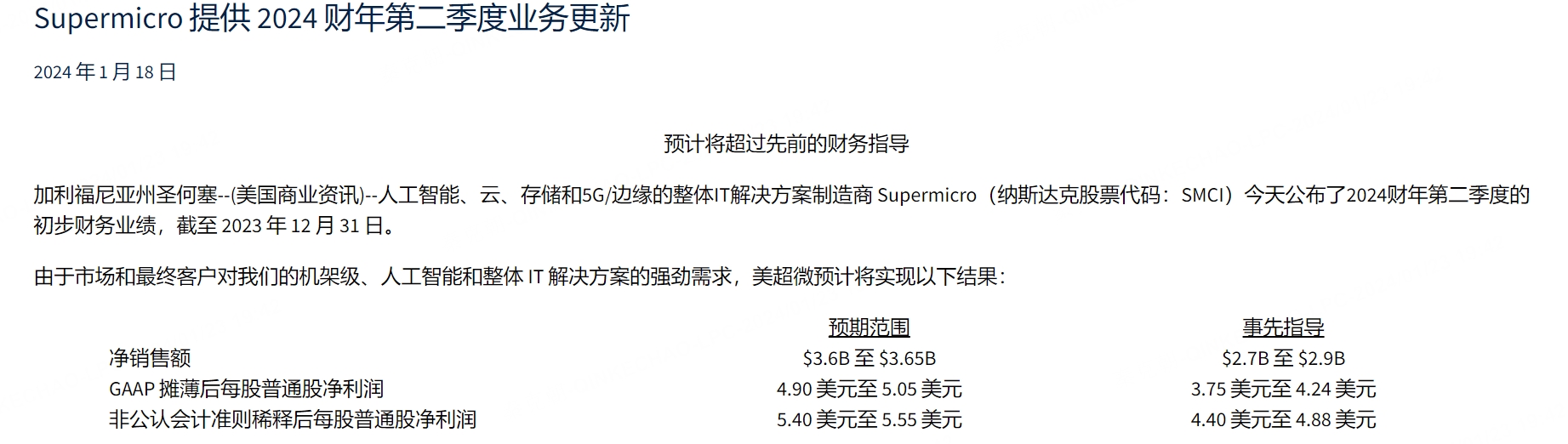

今年的1月18日,超微电脑发布2024财年二季度业绩预告,大幅上调了公司业绩,预期营收将达到36亿左右,远超此前指引的28亿:

爆发式增长的业绩自然带火了股价,但时,时至今日,超微电脑还能否买入?

从基本面来说,超微电脑的护城河并不深厚,从历史股价来看,在AI爆发之前,股价并不强劲,泯然众人矣:

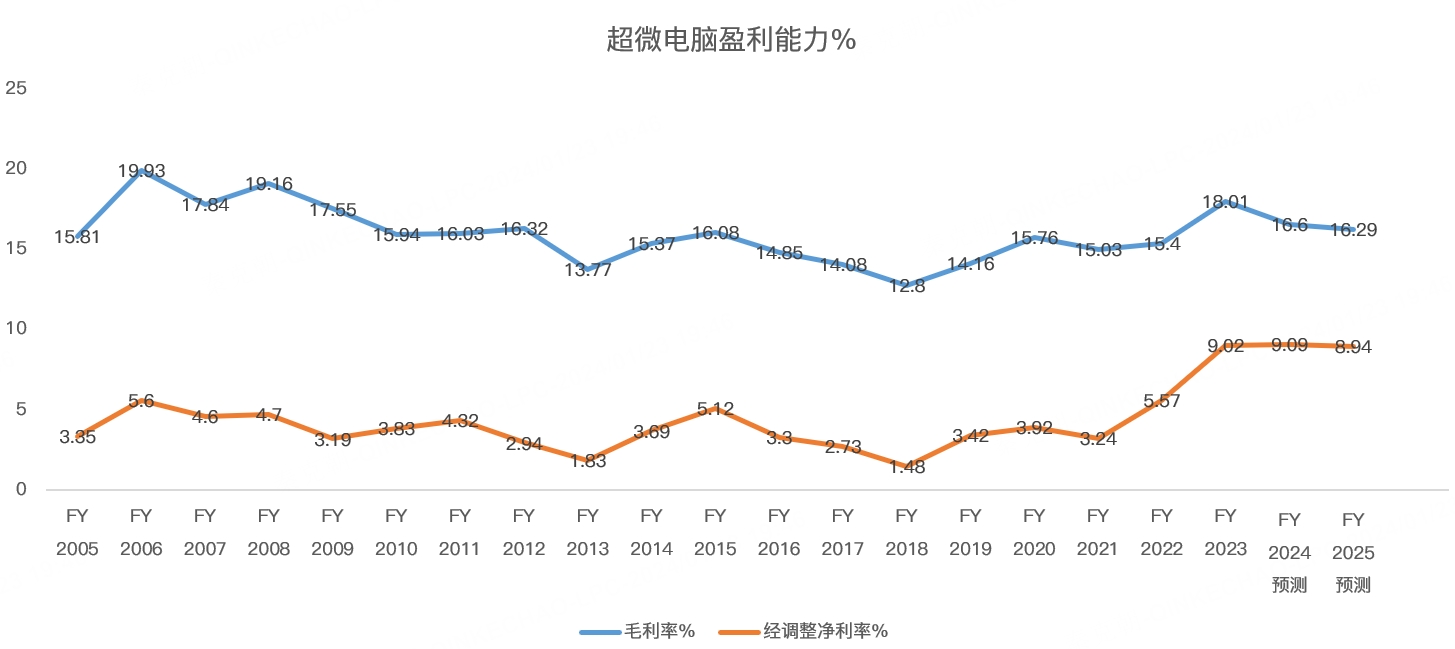

这主要和超微电脑没有核心竞争力,作为服务器集成商,利润都被英伟达、AMD和英特尔等供应商赚走了,加上有其他巨头竞争,超微的盈利能力很差,毛利率只有18%,调整后的净利率只有9%,而且这已经是历史上最优秀的成绩了:

这份盈利能力很可能只是享受到了AI爆发红利,一旦后市AI需求稍微放缓,英伟达GPU产能限制解除,超微电脑存在盈利能力下滑风险。

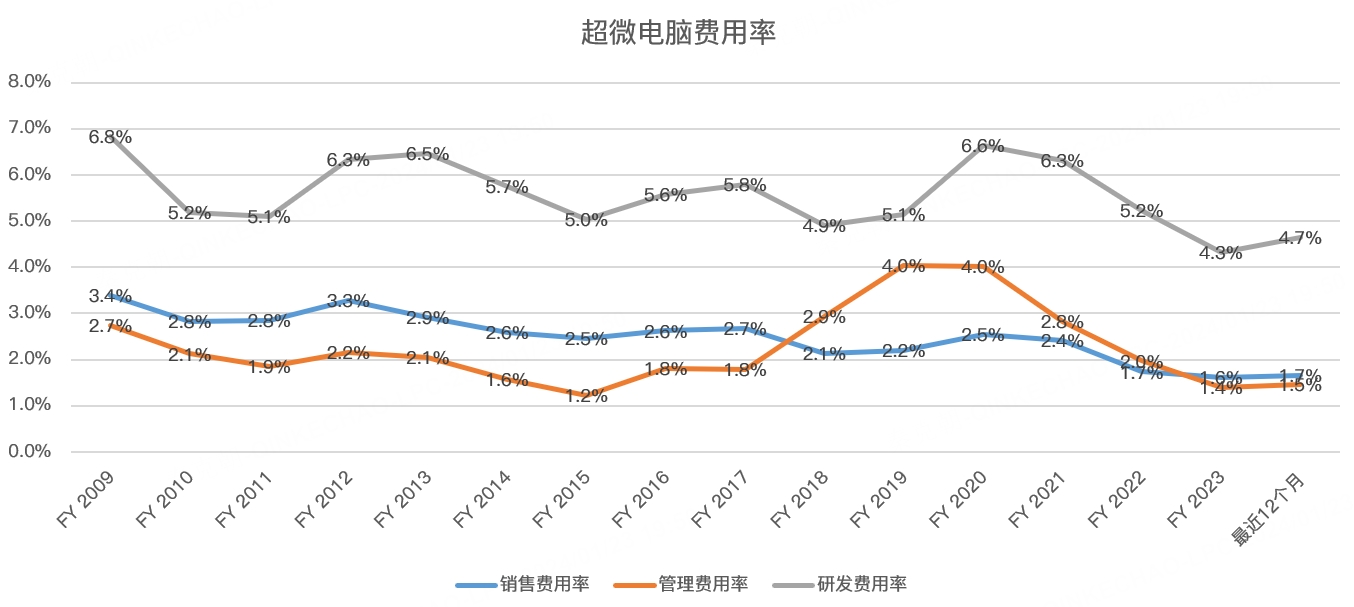

比如超微电脑在需求爆发增长的情况下,费用率暂时下降,如销售费用率由之前2.4%左右的水平降至1.6%;管理费用率由3%左右降至1.4%;研发费用率由5.5%左右降至4.3%,这些大大提高了超微电脑的盈利能力:

但这些都是AI需求瞬间爆发带来的,参考历史营收增速,很难保持!

暴涨之后,超微电脑的市盈率来到40倍,虽然相较于其业绩增幅,这样的估值并不贵,但别忘了,超微电脑的盈利能力差、历史增速波动大、产品缺乏核心竞争力,历史市盈率不过在20倍上下,一旦AI需求降温,超微的风险远高于英伟达、AMD、英特尔!

因此,虽然超微电脑在股价方面领先于英伟达,但其中风险还需谨慎! $超微电脑(SMCI)$ $英伟达(NVDA)$ $美国超微公司(AMD)$ $英特尔(INTC)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 想念家乡·01-25超微电脑能在AI领域超越英伟达,真是太令人激动了!我坚信它定会成为价值投资的瑰宝!点赞举报

- lsounner·01-2460买的 420卖的 大腿拍断1举报

- xinffu_37457·01-24这篇文章不错,转发给大家看看点赞举报

- 外婆打新·01-24👍点赞举报

- 超越666888·01-24阅1举报

- 和小康·01-24牛🐮1举报