英伟达的三大误解和四大利好

我们特别想趁今天的机会,给粉丝们分析一下英伟达,因为大家对于英伟达有很多误解,而且低估了英伟达的潜在价值。

第一个误解:所谓的估值过高

在 2022 年,英伟达股价曾多次触及极高的市盈率,一度接近120,但今天看来,这些估值是合理的。因为在过去的一年,英伟达强劲的盈利增长推动股价不断攀升,同时市盈率也随之降低。目前,英伟达的预期市盈率和预期 EV/EBITDA 均在 30 左右,是之前120的四分之一,而且考虑到其庞大的增长机遇和合理的估值,英伟达绝非高估。$英伟达(NVDA)$ $特斯拉(TSLA)$ $苹果(AAPL)$ $台积电(TSM)$

许多人认为英伟达只是因为股价涨得太多而被高估。然而,这种上涨是基于该公司强大的竞争优势和出色的业绩指标。有人可能会认为,英伟达所在的周期性行业可能接近顶峰,导致盈利下降。然而,事实证明,这种担忧是过早的。

重量级企业戴尔、联想和惠普企业仍在等待 H100 发货,交货时间从 36 周到 52 周不等。英伟达产品的需求仍超过其即时供应。因此,在短期内出现大幅盈利下滑似乎不太可能。

此外,英伟达的管理层擅长预测和抓住新兴趋势。他们乘上了加.密.货.币的热潮,正在蓬勃发展的 人工智能领域取得了成功,并战略性地为完全自动驾驶汽车、欺.诈检测和元宇宙做好了准备。这些市场都具有巨大的未来收入潜力。

英伟达的 DRIVE 平台和 AI 驾驶舱解决方案可以通过自动驾驶突破而变得无价,而其 GPU 方面的实力使其与 AMD 一起成为动力强劲的元宇宙的首选竞争者。$高通(QCOM)$

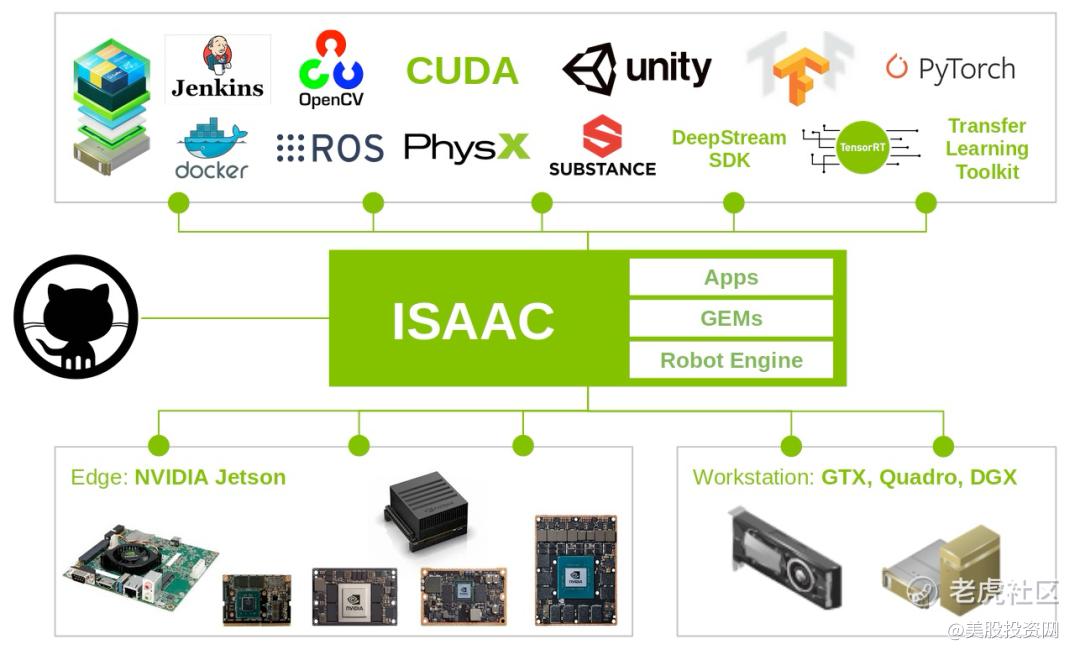

此外,英伟达通过 NVIDIA Isaac 进入机器人市场,并与富士康等合作伙伴合作,进一步扩大了其进入未来市场的范围。

如果我们想看看当前市场对英伟达股价的预期,我们可以进行反向折现现金流 (DCF) 分析,假设如下:

已稀释每股收益TTM:7.59 美元折现率:10%终端市盈率:35 倍

分析结果表明,当前股价隐含的未来十年每股收益增长率为 19%。与此形成对比的是,英伟达近 3 年、5 年和 10 年的复合年增长率 (CAGR) 分别为 70.49%、32.33% 和 44.34%,均远高于 19%。这再次表明,英伟达股价并不高估,甚至可能被低估。

此外根据分析师预期数据,从2024年到2030年,预计英伟达的年化营收增速有望达到24.6%,营业利润在此期间的年化增速有望达到31.1%。如果英伟达能够实现这一目标,根据模型预测数据,英伟达股价在2030年将达到1197美元。

如果英伟达能够实现这一目标,预计到2030年底每股收益可能达到34.19美元。假设预期市盈率大幅收缩,并远低于其约35倍预期PE的历史平均水平,那么英伟达的股价达到约1197美元可谓合情合理。

另外,英伟达的现金流也相当充裕。据标普全球市场数据显示,过去四个季度英伟达自由现金流总计为175亿美元,与博通并列芯片行业最高。

美银证券近日发表报告指出,英伟达属AI领域首选,料其行业领导地位有助公司今明两年产生约1000亿美元的增量自由现金流。当中有300亿至350亿美元可用于回购(抵销股权稀释),余下的650亿至700亿美元可用于自然增长及非自然增长。

该行估计游戏周期低谷和数据中心可能面临强劲的长期需求下,英伟达未来增长机会更为强劲,对其目标价为700美元,较当前水平存在30%的上涨空间,维持「买入」评级。

第二个误解:炒作!英伟达纯粹侥幸

这种看法其实是对英伟达独特竞争力的一种误解。据报道,英特尔首席执行官帕特里克·盖尔辛格表示,英伟达“非常幸运”,英特尔没有继续Larrabee项目,而英伟达因此受益匪浅。然而,这其实是英伟达在行业趋势上的敏锐洞察和卓越管理的体现。

在GPU市场上,英伟达与AMD是两大巨头,而英特尔则相对滞后。英伟达采取锁定客户生态系统的策略,而AMD则致力于尽可能多地覆盖客户。凭借光线追踪、升频DLSS和G-Sync等创新技术,英伟达在基准测试中占据主导地位,并为其产品的高溢价定价提供了充分理由。

特别值得注意的是英伟达的CUDA,目前是最大的竞争优势,因为在软件方面英伟达遥遥领先。

就性能而言,GeForce RTX 4090目前无与伦比。虽然AMD的Radeon RX 7900XTX位居第二,但相对滞后。AMD在性价比方面更具优势,例如RX 7800 XT可能是最佳的中档GPU,而且其产品通常在能源效率方面更高。相比之下,英特尔的ARC A770在这一市场中明显处于较远的落后位置。

而关于即将发布的RTX 5090,预计采用MCM设计,性能可能超越4090的2.5倍。因此,即将推出的Blackwell一代可能在2024年底或2025年初引起轰动,搭载GDDR7内存和TSMC的3纳米芯片的5颗Blackwell芯片令人期待。

然而,正如黄仁勋所强调的,英伟达远不仅仅是一家GPU公司,因为他们更注重在更短的时间内解决复杂问题,英伟达一直未改变其所参与市场的定义。

第三个误解:中国

有很多关于中美之间的关系,有观点认为,这将导致英伟达在中国市场的营收下降。然而,正如英伟达通过推出专为中国市场设计的GeForce RTX 4090D GPU,其内存容量从20GB降至16GB来应对情况一样。推出一款略微较弱但仍然非常强大的GPU。

英伟达深知中国市场的重要性,因此在应对紧张关系时,采取了灵活而务实的措施。通过推出专为中国市场定制的GPU版本,英伟达旨在保持市场份额并满足中国消费者的需求。这种定制版GPU可能在性能上略微折扣,但在中国市场仍具有明显的竞争优势。

英伟达对这一问题的战略性回应表明,公司在灵活性和市场洞察方面具备强大的竞争力。这种策略不仅有助于稳定中国市场的表现,而且为英伟达在复杂的国际格局中保持领先地位提供了有力支持。

英伟达在2024年有一系列引人瞩目的利好消息,这些好消息对英伟达产生了怎样的影响?

一、发布三款新显卡

RTX 4070 SUPER - 游戏性能新巅峰!英伟达于2024年1月17日推出RTX 4070 SUPER,价格从599美元起。相较于GeForce RTX 4070,它拥有多达20%的额外CUDA核心,为1440p分辨率下游玩最新游戏提供卓越性能。在功耗更低的情况下,甚至超越了GeForce RTX 3090。DLSS 3技术的运用更使得速度提高了1.5倍。

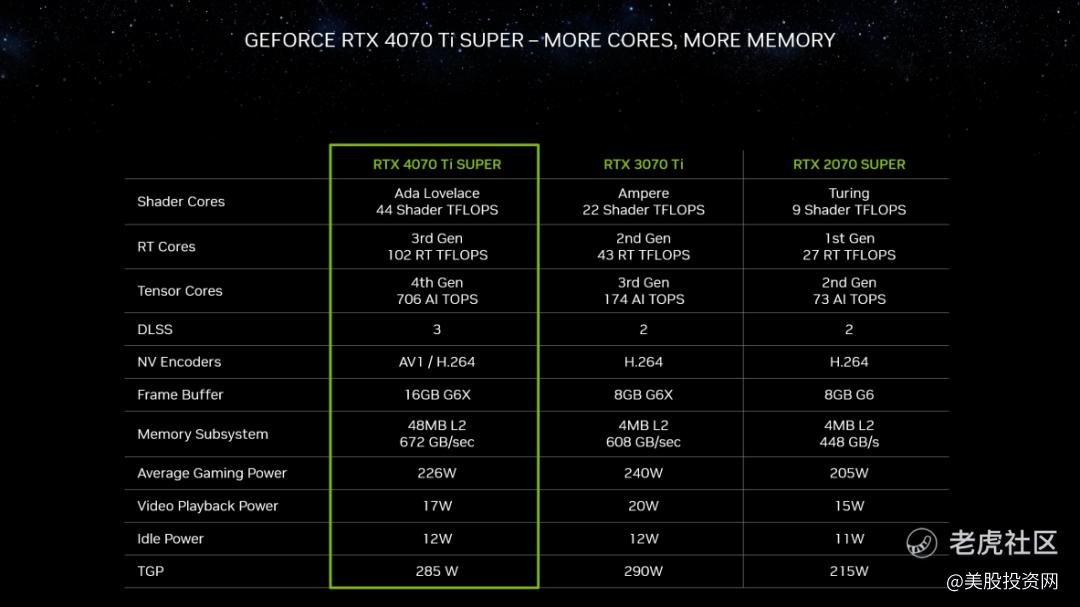

RTX 4070 Ti SUPER - 创作者和游戏双重加持!于2024年1月24日上市,售价799美元起。配备更多CUDA核心和更大显存,使其成为1440P分辨率和4K分辨率下的理想GPU。在游戏中使用DLSS 3技术,速度比GeForce RTX 3070 Ti快1.6倍,图像需求高的游戏中更是快2.5倍。

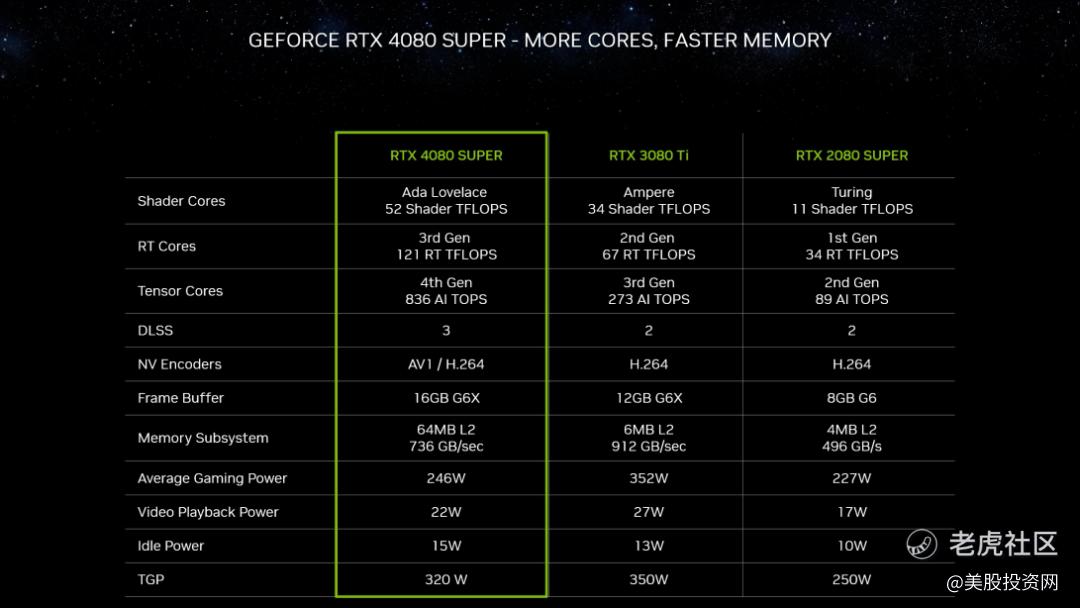

GeForce RTX 4080 SUPER: 突破性能极限!英伟达即将于2024年1月31日发布GeForce RTX 4080 SUPER,标价999美元起。这款显卡通过升级CUDA核心和搭载运行速度达23 Gbps的世界最快GDDR6X显存,为4K全光追游戏和高效能生成式AI应用提供了卓越性能。

英伟达发布的三款显卡不仅在技术创新和性能提升上引领潮流,而且在市场战略上显得深思熟虑。首先,这些显卡符合出口管制,意味着可以在全球范围内销售。特别值得关注的是,它们也可以在中国销售,为英伟达敞开了庞大的市场。中国,作为全球最大的消费市场之一,对英伟达而言具有巨大的市场潜力。

在出口管制的支持下,英伟达正在积极推动与中国市场的合作。计划在二季度开始量产为中国设计的人工智能芯片进一步印证了英伟达对中国市场的重视。这一战略着眼于满足中国市场的特殊需求,为英伟达在这一全球性重要市场中奠定了坚实的基础。

此外三款显卡构建了一个完整的产品线,涵盖了不同性能和价格层次。这种多样性将有助于吸引更广泛的用户,从游戏爱好者到专业图形设计师,为英伟达创造了丰富的潜在市场价值。其竞争优势主要体现在GPU技术方面,这为公司在市场上保持领先地位提供了可靠的基础。

二、英伟达引领AI PC革命

AI PC:“英伟达即将与各大PC生产商一起推出人工智能电脑(AI-Ready),而个人电脑也将从此迎来新的时代。”

1、市场趋势洞察

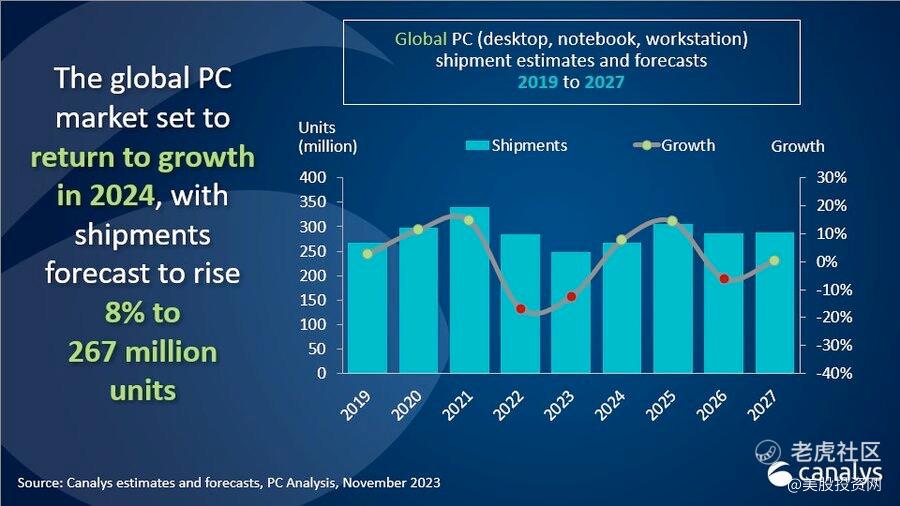

根据Canalys的预测,全球PC市场在2023年经历了一定程度的下滑,但随着AI PC的崭露头角,2024年将迎来8%的增长。这一趋势揭示了人工智能技术在个人电脑领域的逐渐普及和重要性的提升。

2、AI PC占比的快速增长

数据预示,2024年AI PC将占据整个PC市场的19%份额,而到2027年,这一比例将迅速增长至60%以上。这表明了AI PC作为未来发展的关键方向,将成为PC市场的主导力量。

3、英伟达的关键角色

作为AI技术的领军者之一,英伟达在AI PC领域的发展中将发挥关键作用。其GPU技术在人工智能加速方面具备卓越性能,为PC制造商提供了强大的技术支持,使得新一代AI PC能够更好地满足用户需求。

三、英伟达强势进军智能驾驶领域

在汽车行业,英伟达“摇身一变”成自动驾驶公司,软硬都做,另外广交朋友、做大商业生态圈,加码汽车业务。

1、全球领先的芯片产品

英伟达推出的Tegra系列、Paker、Xavier等高算力芯片产品为自动驾驶系统提供强大支持。这些芯片不仅在性能上卓越,而且在处理深度学习和仿真方面表现出色,为汽车制造商提供了先进的技术基础。

2、广泛的合作伙伴关系

英伟达通过与特斯拉、奔驰、路虎、沃尔沃、蔚来、小鹏等知名车企的合作,建立了强大的合作伙伴关系。最新宣布的理想汽车、长城汽车等品牌采用DRIVE平台,进一步拓展了英伟达在汽车行业的影响力。

3、推动汽车产业生态圈发展

英伟达通过Omniverse和NVIDIA DRIVE两大平台相互协同,加速了自动驾驶汽车的开发和测试,为汽车制造商提供更高效、简化的设计和营销流程,推动整个汽车产业生态圈的发展。

四、支持生成式AI重返游戏业务

在2023年CES发布会上,英伟达通过引入生成式AI技术去提升游戏体验。

1、生成式AI技术的革新

让游戏里面的角色能实时和玩家语音互动,这一特性不仅仅适用于游戏,还有望在其他虚拟环境中实现,如虚拟现实(VR)和增强现实(AR)应用。

2.、智能虚拟角色在多领域的潜在应用

除了游戏领域,智能虚拟角色技术在教育、训练和娱乐等多个领域都具有广泛的应用潜力。在教育和训练中,这些虚拟角色可以提供模拟的社会互动,帮助用户学习新技能或在特定场景中进行实际练习。

3、与游戏公司合作的前景

英伟达与米哈游、腾讯、网易等游戏公司合作AI数字人业务,进一步加强了其在游戏产业中的地位。

此外高盛预测表明,未来十年AI将在全球范围显著提高生产率,为经济发展注入新动力。对于英伟达而言,这一趋势将再次加固英伟达的垄断地位。

对于英伟达的股价未来走向,无疑充满了期待和悬念。考虑到其在GPU技术领域的领先地位、不断推陈出新的产品创新以及全球范围内的市场拓展,我们有理由相信英伟达在2024年将继续保持强劲的表现。

当然,英伟达的股价也面临一些不确定性因素,例如宏观经济环境、竞争格局等。你认为英伟达的股价2024年将向何方?欢迎留言一起讨论。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

银