铁矿石与 A 股市场周报与全球资金市场周报 20240108

整体来看

• 预计下周国内进口矿到港仍处于高位水平,在钢企复产以及春节前补库需求的驱动下,矿石资源维持从海上压港经港口向钢厂流动,进口矿总库存进一步增加,且主要体现在钢厂环节,反观港口以及压港资源,预计维持当前水平,阶段性进一步累库空间有限。 $F山证铁矿石(03047)$

供给方面

• 全球发运3347.6万吨,环比减182.2万吨,其中澳洲发运1811.9万吨,环比减210.2万吨,巴西发运945.5万吨,环比增加86.4万吨。

• 受发运冲量结束影响,以四大矿山为代表,发运量季节性回落明显,非主流矿山在高矿价的支撑下,发货量继续增加,预计下周矿石发运量仍有下降空间。

需求方面

• 本周 247 家钢厂高炉炼铁产能利用率为 75.63%,环比上升 0.44 个百分点。日均铁水产量周环比减少 3.11 万吨至 218.17 万吨,低于去年同期。247 家钢厂对进口矿的日均消耗量环比下降 3.54 万吨至266.13 万吨。

• 2024年首周钢企高炉开启复产,虽然目前仍有钢企在春节前安排检修计划,但从整体钢企的生产节奏来看,节前钢企仍以复产为主,预计未来1-2周高炉开工在本周提升的基础上进一步增加,同时铁水产出将恢复至220万吨以上水平。

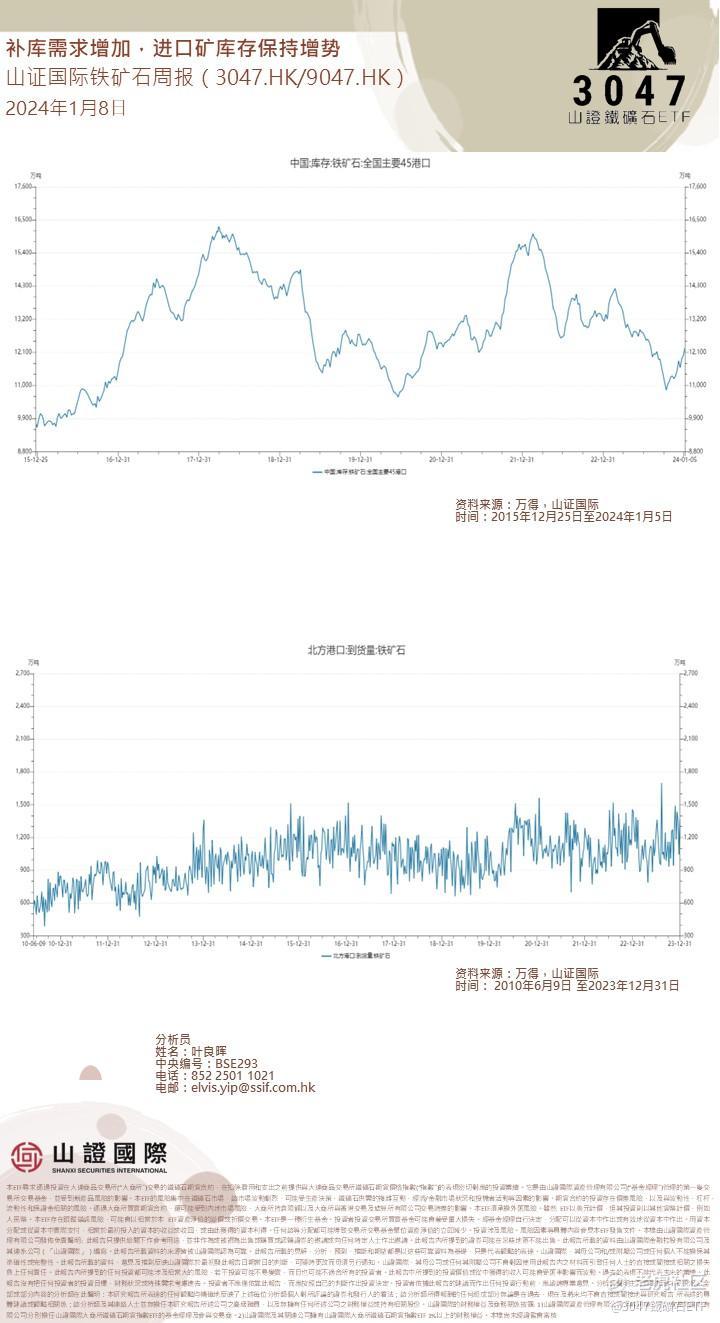

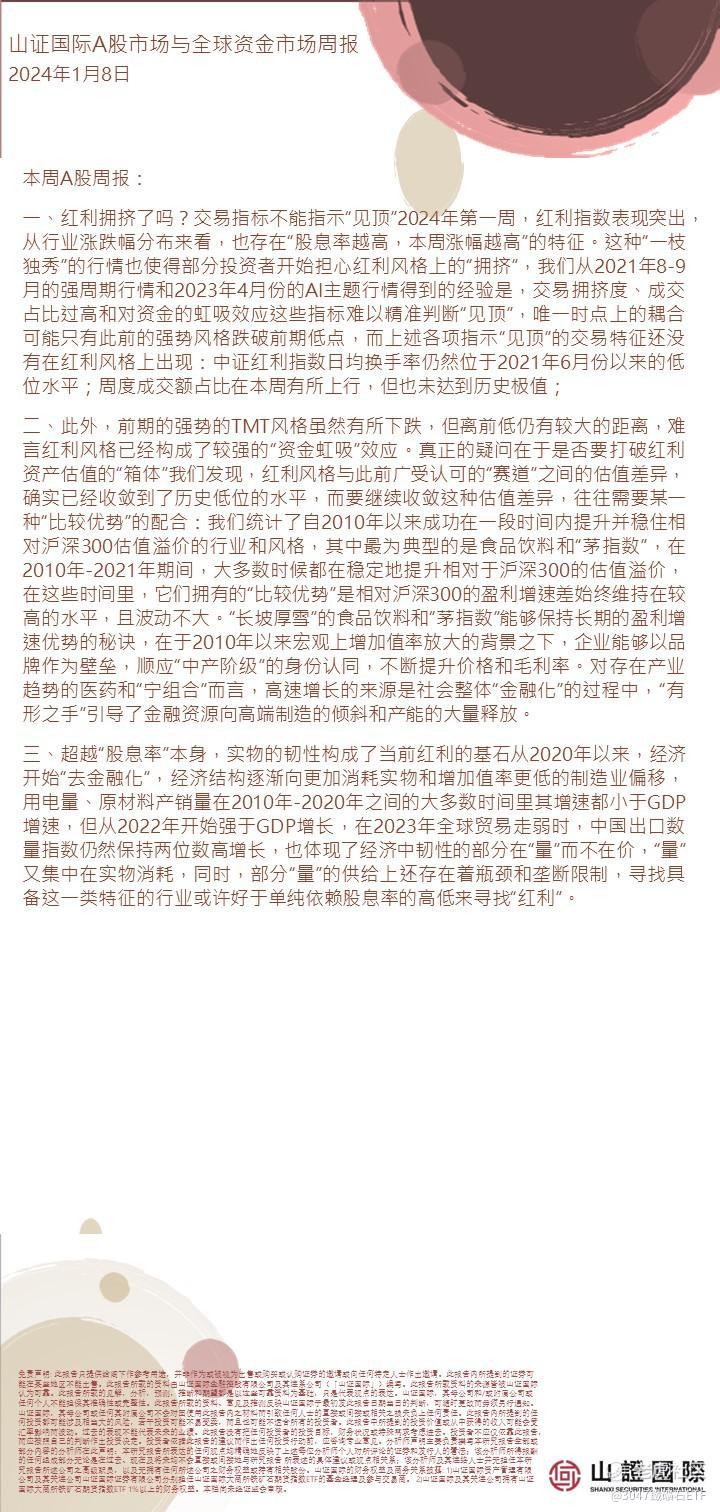

库存方面

• 本周全国 45 港进口矿库存环比增加 253.02 万吨至 12244.75 万吨。其中澳矿库存为5358.13 万吨,环比增加 73.26 万吨,巴西矿库存为 4735.04 万吨,环比增加 116.17 万吨。

本周A股周报:

一、红利拥挤了吗?交易指标不能指示“见顶”2024年第一周,红利指数表现突出,从行业涨跌幅分布来看,也存在“股息率越高,本周涨幅越高”的特征。这种“一枝独秀”的行情也使得部分投资者开始担心红利风格上的“拥挤”,我们从2021年8-9月的强周期行情和2023年4月份的AI主题行情得到的经验是,交易拥挤度、成交占比过高和对资金的虹吸效应这些指标难以精准判断“见顶”,唯一时点上的耦合可能只有此前的强势风格跌破前期低点,而上述各项指示“见顶”的交易特征还没有在红利风格上出现:中证红利指数日均换手率仍然位于2021年6月份以来的低位水平;周度成交额占比在本周有所上行,但也未达到历史极值;

二、此外,前期的强势的TMT风格虽然有所下跌,但离前低仍有较大的距离,难言红利风格已经构成了较强的“资金虹吸”效应。真正的疑问在于是否要打破红利资产估值的“箱体”我们发现,红利风格与此前广受认可的“赛道”之间的估值差异,确实已经收敛到了历史低位的水平,而要继续收敛这种估值差异,往往需要某一种“比较优势”的配合:我们统计了自2010年以来成功在一段时间内提升并稳住相对沪深300估值溢价的行业和风格,其中最为典型的是食品饮料和“茅指数”,在2010年-2021年期间,大多数时候都在稳定地提升相对于沪深300的估值溢价,在这些时间里,它们拥有的“比较优势”是相对沪深300的盈利增速差始终维持在较高的水平,且波动不大。“长坡厚雪”的食品饮料和“茅指数”能够保持长期的盈利增速优势的秘诀,在于2010年以来宏观上增加值率放大的背景之下,企业能够以品牌作为壁垒,顺应“中产阶级”的身份认同,不断提升价格和毛利率。对存在产业趋势的医药和“宁组合”而言,高速增长的来源是社会整体“金融化”的过程中,“有形之手”引导了金融资源向高端制造的倾斜和产能的大量释放。

三、超越“股息率”本身,实物的韧性构成了当前红利的基石从2020年以来,经济开始“去金融化”,经济结构逐渐向更加消耗实物和增加值率更低的制造业偏移,用电量、原材料产销量在2010年-2020年之间的大多数时间里其增速都小于GDP增速,但从2022年开始强于GDP增长,在2023年全球贸易走弱时,中国出口数量指数仍然保持两位数高增长,也体现了经济中韧性的部分在“量”而不在价,“量”又集中在实物消耗,同时,部分“量”的供给上还存在着瓶颈和垄断限制,寻找具备这一类特征的行业或许好于单纯依赖股息率的高低来寻找“红利”。

全球资金市场周报:

1.美股科技股周度行情与展望美股科技股上周整体回调,但部分公司股价周中开始复苏,科技股中AI领域和加密货币板块受预期变化导致价格波动。关于业绩发布,1月将有多家科技公司公布财报,包括台积电、德州仪器、微软、特斯拉等,业绩发布将对股价产生影响。台积电业绩前瞻:前11个月年比收入下降4.1%,即将发布季报,采取措施提高产能利用率及加快先进制程签单,预计三纳米制程客户数量将增加。

2.美股科技股芯片行业进展台积电计划与三星合作推进先进2纳米制程的量产,预计25年进一步推进;1.4纳米制程计划在27年至28年间量产。高通重点发展方向为5G通信效率提升和AI智能化;PC端AI芯片性能显著,低功耗下实现显著性能提升;移动端芯片加强AI模型支持,相较前代提高能效与GPU性能。AI技术持续优化,端侧芯片推理能力显著提升,依托NPU性能优化和投机采样技术,预计25年实现7B参数模型每秒40~50个token生成速率。

3.AI小模型优势与应用进展加密货币领域小型模型更受关注,具备高效率、低成本和定制化能力。斯坦福AI实验室研究显示,小模型在推理成本上可节省至75%,且微调后性能与大模型持平。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 斯巴达·01-09铁矿石未来前景不错,值得关注。点赞举报