美股2024年必买的10只好股【上集】

大家好,欢迎来到美股投资网,我们先祝大家新年快乐!今天这一期文章是我们前纽约证券交易所分析师Ken终极力作!为迎接2023年的收官,我们倾注了近一个月的心血。希望通过本期视频为我们各位观众提供2024年最有价值的赚钱机会。

2023年美股市场带给我们无数意外的惊喜,包括后疫情时代的经济复苏、美联储停止加息、人工智能爆发等多方面的冲击,这一切将为2024年的投资之路埋下众多潜在催化剂。

在今天的文章中,我们将分享我们团队经过每天十几个小时的盯盘和调研、全面考量美国宏观经济、行业发展趋势观察,华尔街机构真实下单记录,结合大数据量化分析后,认为即将在2024年迎来爆发的十只备受瞩目的股票。

这些不是随意挑选的个股,而是我们认为具有巨大潜力的股票,或将引领未来一年美股市场的风向。相信你看完本期视频即便不考虑这些个股也能通过这些股票的分析,对于未来一年美股市场有一个全面的预估。

视频很长,分为上下两期!记得先点关注和收藏,以免找不到我们了。

ANET

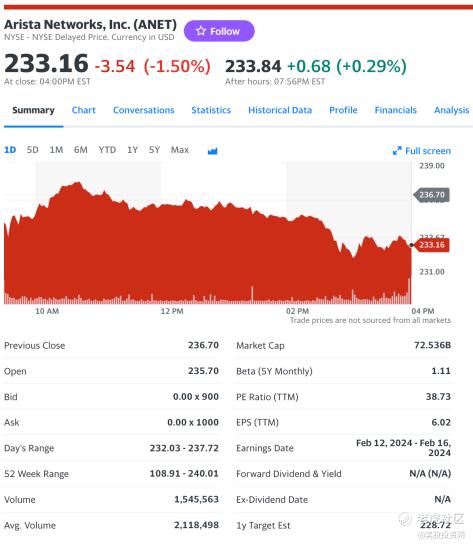

$Arista Networks, Inc.(ANET)$ 是一家网络数据传输和存储的软件提供商, 当前市值725.4亿。他们的产品主要用于数据中心和云计算环境,为客户提供可靠、高速的网络连接,满足不断增长的数据处理和存储要求。

为什么我们会选它?

因为明年人工智能的需求将继续爆发性增长,非常利好该公司的发展,ANET的主线任务就是确保AI芯片可以高效地访问和处理大数据。

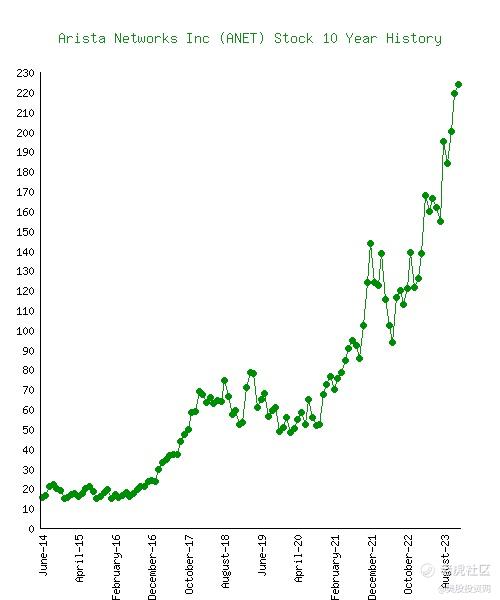

在过去的十年中,ANET呈现出令人瞠目结舌的股价表现,涨幅高达1600%!这不仅超越了同期微软和Meta的涨幅,更彰显了ANET在科技行业的引领地位!其股价在2023年更是实现了96%的涨幅因为ChatGPT的火爆,为投资者创造了丰厚的回报。这种强劲的业绩表现进一步巩固了ANET在科技领域的卓越地位。

展望未来,今年调整后的盈利将飙升43%,而明年将继续保持10%的增长。这表明ANET不仅在过去表现出色,在未来也有望继续保持强劲增长。

ANET在2024年优势:

1、云计算的持续增长:ANET将受益于云计算不断增长的趋势。随着企业和个人对云服务的需求不断上升,对数据中心网络的要求也随之增加。ANET作为在云网络领域占领领先地位的公司,有望从这一行业变革中获益。其产品在高性能、低延迟和可编程性方面的优越性将为满足不断增长的云计算需求提供理想的解决方案。

2、以太网的采用: ANET的产品提供高带宽和低延迟的数据传输,确保在数据中心和云计算服务器系统中高效访问和处理数据。以太网在满足虚拟机迁移、大规模数据转移和存储等方面的需求上发挥着关键作用。随着这些需求的不断增加,以太网的采用将继续扩大,为ANET提供更广阔的市场机会。

3、公司的产品创新: ANET一直致力于产品创新,以满足市场的不断变化。公司不仅在产品性能方面保持领先,还不断推出新产品,以适应不断发展的技术环境。这种创新力使ANET能够适应客户的不断变化的需求,保持竞争优势。未来,随着技术的不断演进,公司有望通过推出更先进的解决方案,进一步巩固其在市场上的地位。

英特尔

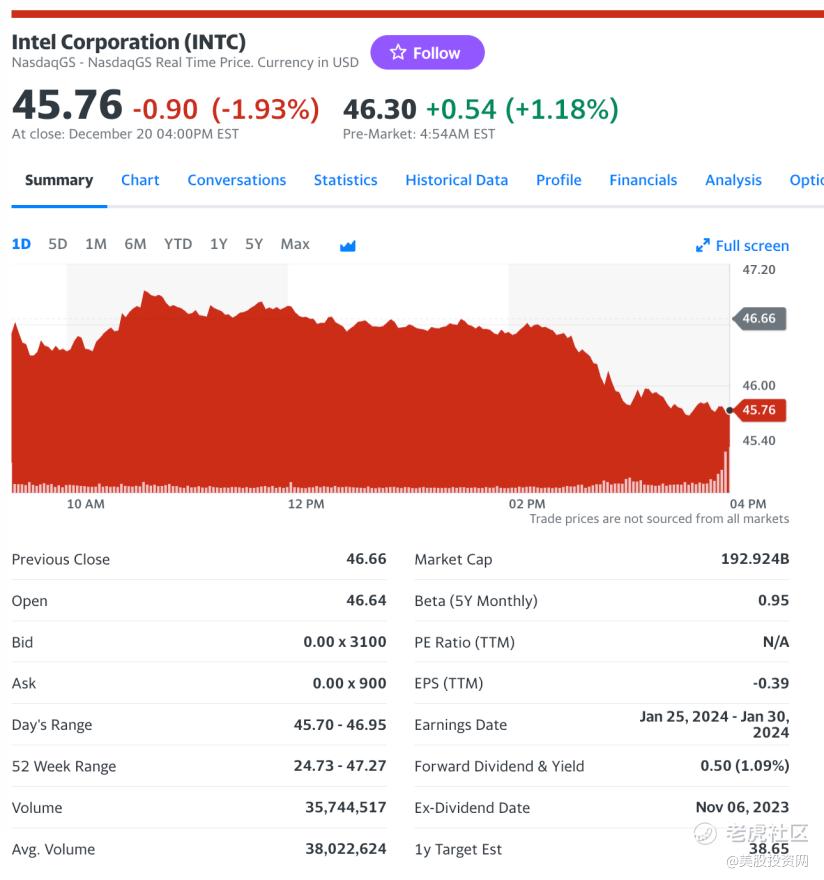

$英特尔(INTC)$ ,当前市值是1929.2亿美元。在个人电脑、服务器、图形和人工智能等领域都有着强大的竞争力。近年来,英特尔在多个领域取得了重大发展。

知名分析师Gus Richard认为,英特尔的分拆策略可能为投资者带来可观的回报。他认为英特尔最终可能分拆成的五家独立公司——Mobileye、Altera、代工厂、IMS纳米制造和产品公司,视为价值高达68美元一股的宝藏。这一策略预计将在12月22日收盘价基础上高出50%,展现出巨大的增长潜力。

英特尔的产品业务(不包括代工、Mobileye和Altera) 今年创造了490亿美元的收入。作为一家独立的无晶圆厂公司,它的市值可能高达1470亿美元,约为其收入的三倍,这还不包括资产负债表上900亿美元的房地产、工厂和设备。

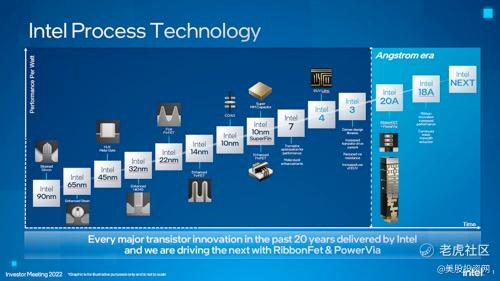

在制程技术方面,英特尔计划在明年生产2奈米晶圆,这比台积电的计划领先数年。如果IDM 2.0战略成功实施,英特尔将在四年内经历五个节点,超越所有竞争对手,为半导体制造树立新的标杆。这无疑将使英特尔在技术上处于领先地位,为其在半导体行业中的长远发展奠定坚实基础。

英特尔的产品业务也呈现出良好的转型趋势。在人工智能的推动下,产品业务开始显现出增长的态势。

与此同时,随着个人电脑业务的预计反弹,英特尔有望在市场上取得更大的贡献,进一步提升其业绩表现。

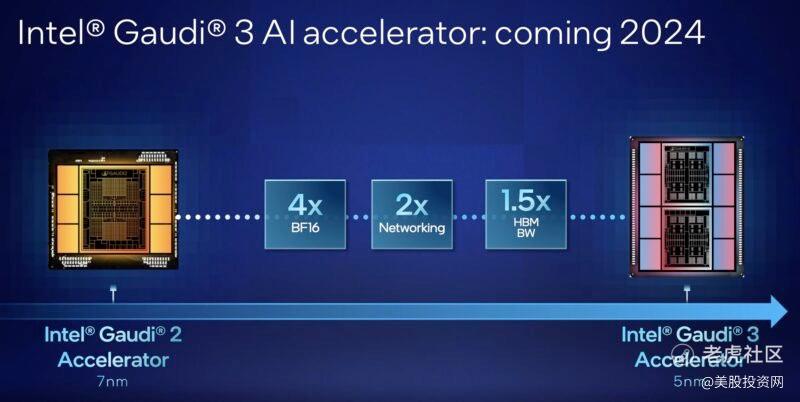

在人工智能芯片领域,英特尔正面临着与英伟达和AMD等竞争对手的激烈竞争。然而,英特尔的人工智能芯片Gaudi3计划于明年正式上市,据公司表示,其性能将追赶英伟达的H100,进一步巩固了其在性能应用领域的地位。

此外,分析师Gus Richard认为,英特尔有可能最终成为全球第二大晶圆代工厂,超越台积电。这一变化对于人工智能集成电路、CPU、GPU和FPGA等性能应用领域具有重要意义。阿斯麦(ASML)最新芯片制造机器的核心部件运往英特尔的芯片工厂,也显示了英特尔在晶圆代工领域的雄心和技术实力。

除此以外,我们美股量化交易终端-美股大数据调研发现,在人工智能的应用领域,出现了一些让人始料未及的趋势:很多传统企业开始选择在 CPU 平台上落地和优化 AI 应用。你没听错,AI 任务的推理能用 CPU,而不是只考虑由 GPU芯片处理。

12 月 15 日,英特尔发布第五代AI可扩展处理器,每个内核均具备AI加速功能,完全有能力处理要求严苛的 AI 工作负载。与上代相比,其训练性能提升多达 29%,推理能力提升高达 42%。

我们在查看最近披露的英特尔发展路线图上,其CEO计划在未来两年内,出货超过 1 亿台这样的 AI PC,满足市场的需求和期待。他还预测,AI 将成为 PC 行业的关键转折点,推动 PC 行业的创新和增长。

VKTX

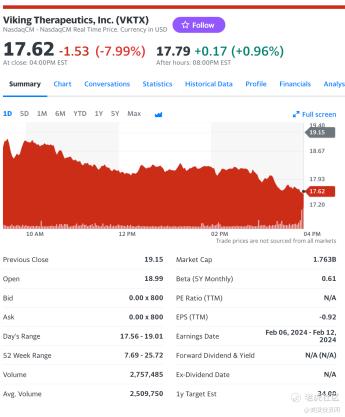

$Viking Therapeutics, Inc.(VKTX)$ 是一家处于临床开发阶段的生物制药公司,当前市值17.6亿。专注于内分泌紊乱和其他代谢疾病的治疗研究。该公司的产品线以新型疗法为特色,这些疗法要么是一流的,要么是最好的,并且被设计为口服小分子化合物。

Viking目前有三种候选药物正在研究中,分布在四个独立的研究轨道上。其中,VK2809和VK2735是两种最具潜力的候选药物。

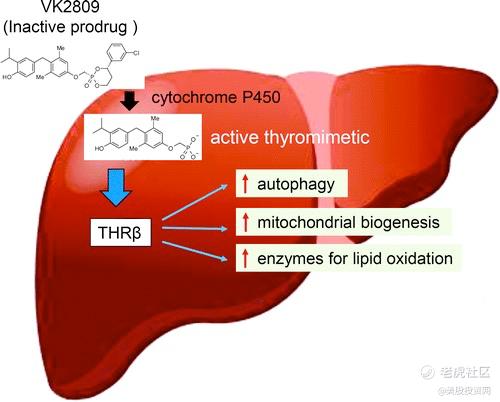

VK2809:NASH治疗的潜力重磅炸弹

VK2809是一种THR-β激动剂,有望成为治疗NASH的潜在重磅炸弹。NASH是一种严重的肝脏疾病,可导致肝硬化和肝癌。目前,尚无针对NASH的有效治疗方法。

Viking的2b期VOYAGE试验数据显示,VK2809在不同患者亚组中,包括F1纤维化和肥胖等相关风险因素的患者,对肝脏脂肪减少有积极作用。该试验的结果表明,VK2809具有良好的安全性和耐受性。

如果VK2809在后续的临床试验中能够继续取得积极的结果,并获得监管批准,那么该药物将为NASH患者带来重大的治疗突破。

VK2735:肥胖治疗的潜在“搅局者”

VK2735是一种GLP-1和GIP受体的激动剂,有望成为治疗肥胖的潜在“搅局者”。肥胖是一种全球性健康问题,其发病率近年来呈上升趋势。

Viking的2期VENTURE试验正在评估VK2735治疗肥胖的有效性和安全性。该试验预计将于2024年上半年公布结果。

如果VK2735在VENTURE试验中取得积极的结果,那么该药物将有望成为肥胖治疗领域的“颠覆者”。

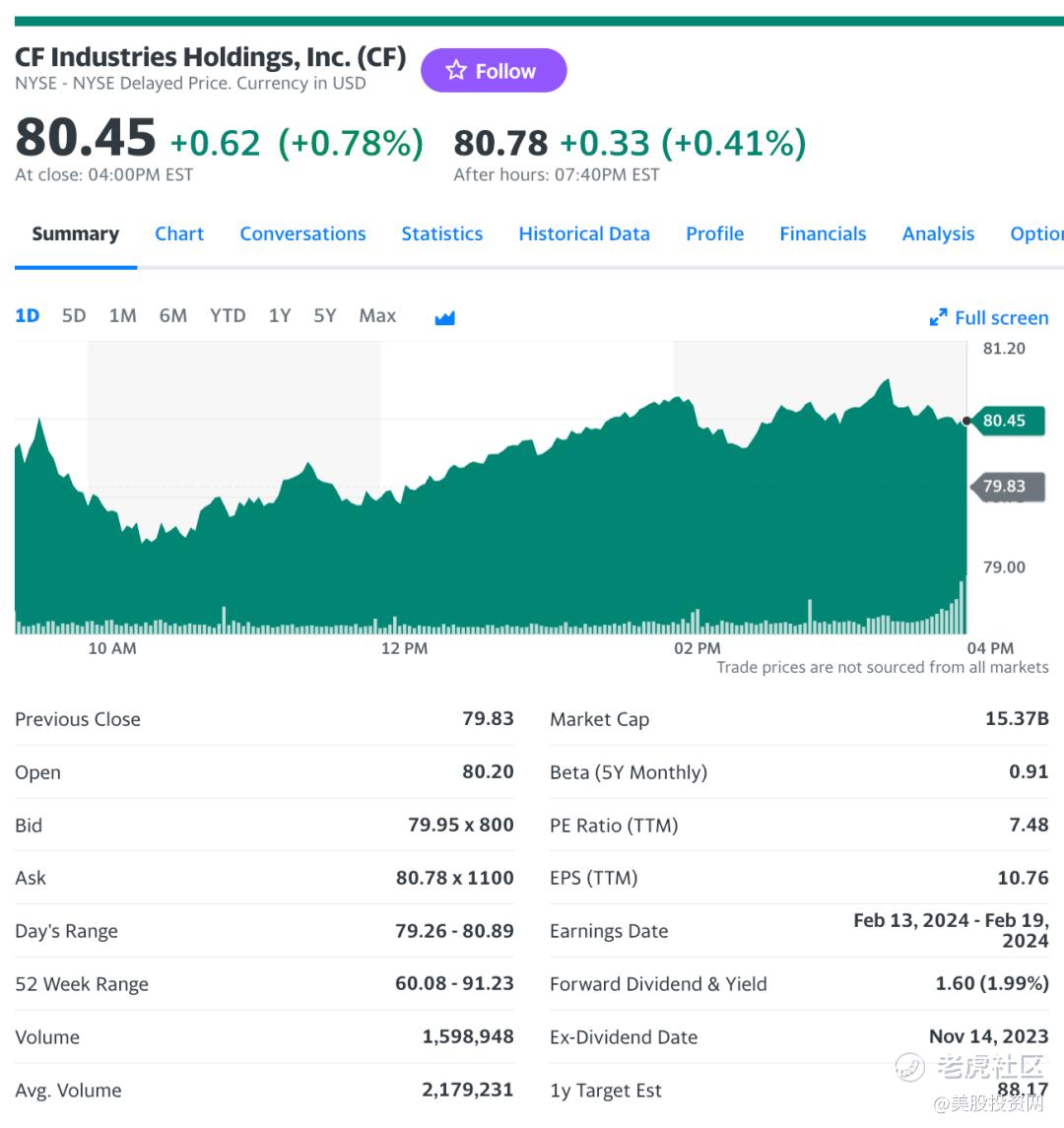

CF

CF Industries,当前市值153.7亿美元,它是全球最大的氮肥生产商之一,拥有强大的竞争优势。其主要原料是天然气,而美国拥有世界上最大的天然气储量。此外,$CF实业(CF)$ 还拥有广泛的管道网络、加工厂和高效的钻井人员,这使其能够在天然气价格波动的情况下保持盈利。

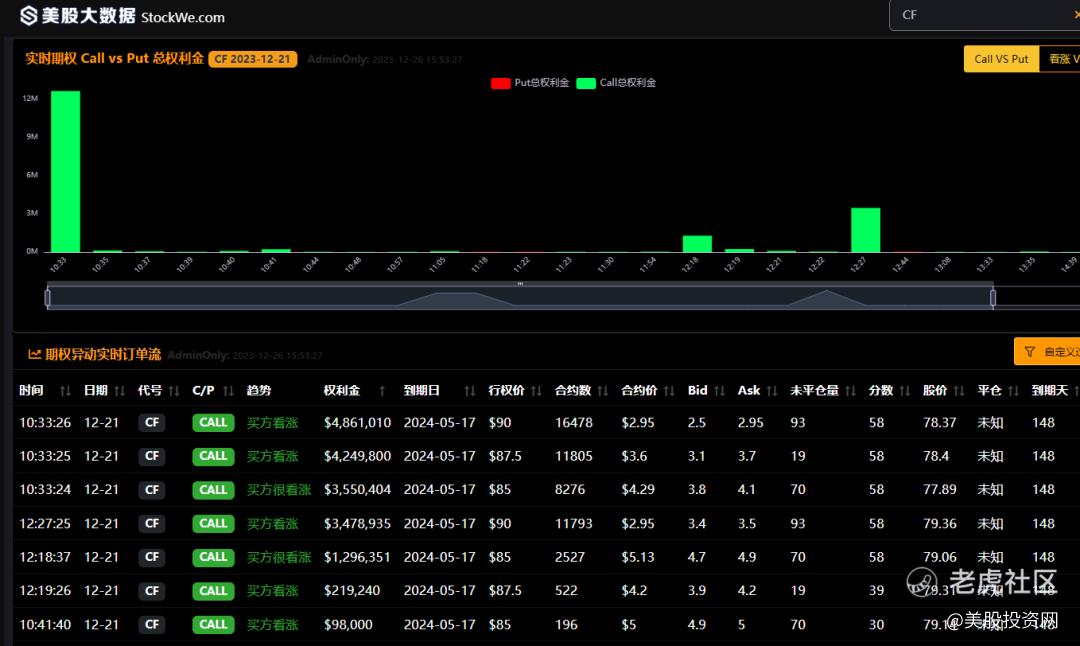

我们是怎么发现这家远离大众视野的公司呢?

根据美股大数据 StockWe.com,某机构交易员提前获得消息,在12月21日就买入多个几百万美元的看涨期权,而且都是价外的Call,到期日是明年5月,意味着他们对于股价明年的大涨充满强烈的信心。

CF的市场前景广阔。全球氮肥需求不断增长,这主要得益于农业需求的增长。农作物商品价格上涨有助于全球健康需求。工业需求也从大流行相关的中断中恢复。

CF预计,到2023年底和2024年,需求将保持强劲,其中以印度和巴西为主导。低渠道库存和有利的农业经济预计将推动北美对氮肥的需求。玉米种植面积的增加和健康的农业经济预计也将推动巴西的尿素需求。此外,印度的尿素需求得到了强劲农业生产的支撑。

此外,CF还受益于天然气价格的下跌。2023年第三季度,CF 的天然气成本大幅下降,从去年同期的8.35美元/MMBtu降至2.54美元/MMBtu。天然气成本下降导致公司销售成本下降。天然气成本降低的好处预计将持续到第四季度。

CF还致力于通过利用强劲的现金流来提高股东价值。

2022年,该公司产生了约39亿美元的运营现金流和约28亿美元的自由现金流。该公司还通过2022年股票回购和股息向股东返还了16.5亿美元。2023年前9个月,该公司回购了3.55亿美元的股票,其中包括第三季度以1.5亿美元购买的190万股股票。

CF 的股息率为2.5%,高于同行业平均水平。该公司还积极进行股票回购,以提高每股收益。

此外,CF 的资本支出充足,为未来增长提供了保障。总体而言,CF的股东回报策略合理,能够为股东带来丰厚的回报。

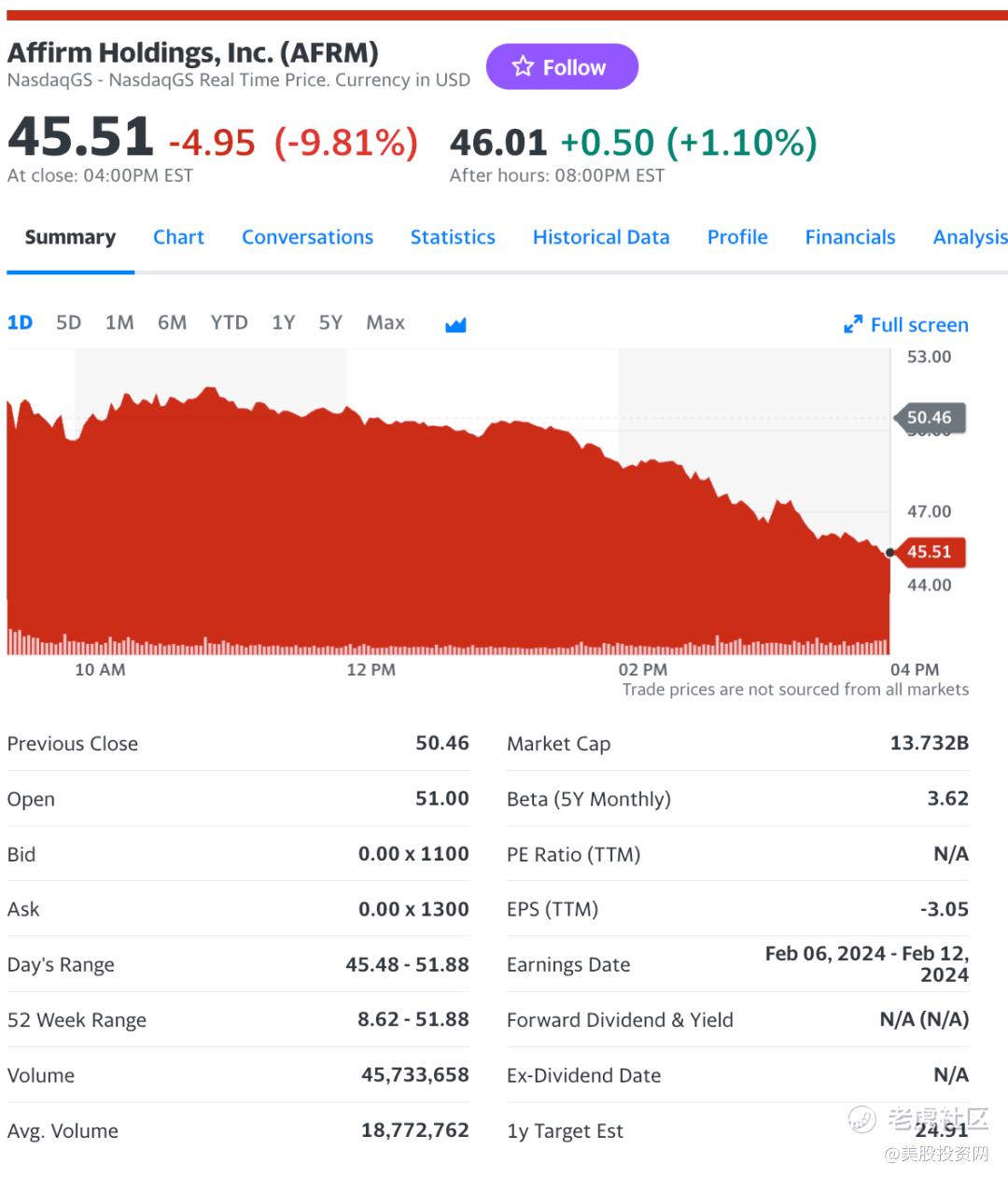

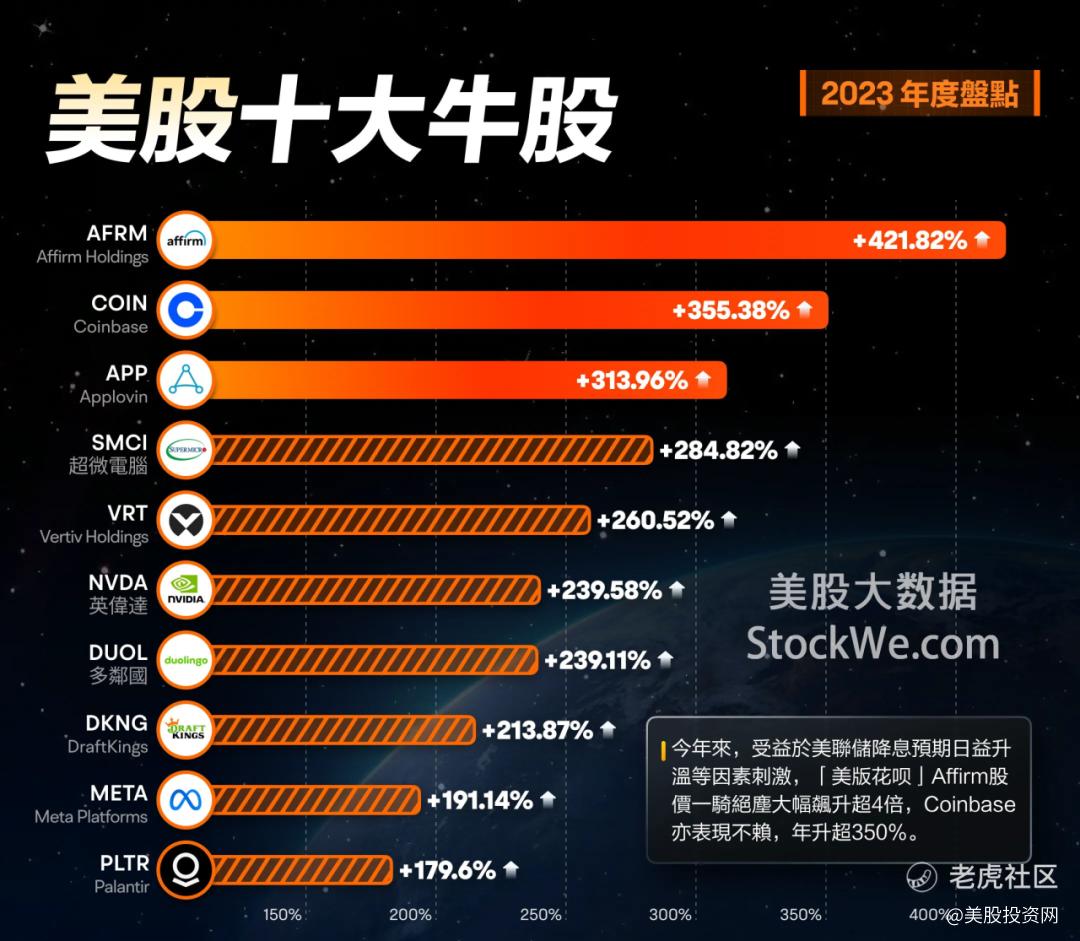

AFRM

$Affirm Holdings, Inc.(AFRM)$ 是一家先买后付贷款领域的领军者,当前市值137.3亿美元。在经历了股价暴跌至83美元的低谷后,AFRM展现出惊人的韧性和增长势头,股价在2023年里猛涨421%,成为了美股今年涨幅最大的热门二线股。

相较之下,PayPal下跌了12.9%,Square涨幅仅为22.4%。这不仅突显了AFRM强大的业务实力,更为其未来的发展奠定了坚实基础。

AFRM的股价反弹的原因主要有以下几个:

1、利率上升有利于BNPL业务:随着利率上升,先买后付贷款的利润率也将相应提高。AFRM可以利用这一优势,提高年利率,从而获得更高的净利息收入。

2、与重要合作伙伴的合作关系:AFRM与电商巨头Shopify以及亚马逊等重要合作伙伴建立了合作关系,将获得数百万新客户。这种独特的客户获取途径有望推动AFRM的增长。

3、专注于先买后付业务:AFRM专注于先买后付业务,这使其在该领域具有竞争优势。相比之下,PayPal和Block等金融科技巨头的业务范围更广,在BNPL领域的竞争力较弱。

AFRM 凭借一系列显著优势,该公司有望继续引领 BNPL 行业的增长:

1、卓越的商业模式: AFRM 的商业模式为商家和消费者创造了双赢局面,通过提供分期付款选择,成功提高了结账转化率,为商家创造了更多销售额。这种独特的服务定位使得 AFRM 在竞争激烈的 BNPL 行业中脱颖而出。

2、持续的快速增长: 在过去一年里,AFRM 实现了超过 80% 的收入增长,这不仅表明其业务具有强劲的增长势头,同时也反映了市场对其产品和服务的高度接受。这一数据支持着 AFRM 在 2024 年继续取得成功的前景。

3、卓越的成本效益: 相较于竞争对手 Block 和 PayPal,AFRM 在成本效益方面表现出色。这意味着 AFRM 能够以更高的效益率运营,从每一美元的收入中获取更多的利润,为公司的可持续增长提供了强有力的支持。

这些数据支持的优势不仅奠定了 AFRM 在 2024 年继续保持增长势头的基础,同时也使其在 BNPL 行业中成为备受瞩目的领导者。

因为文章长度有限,另外的五家公司,我们将在明天的视频中发布,还没关注我们的,赶紧动动你发财的小手,订阅和收藏,以免找不到我们了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看