【新能源追踪】最快今年,最晚明年倒闭的车企,Q4能拿到18%整车毛利?

事件:

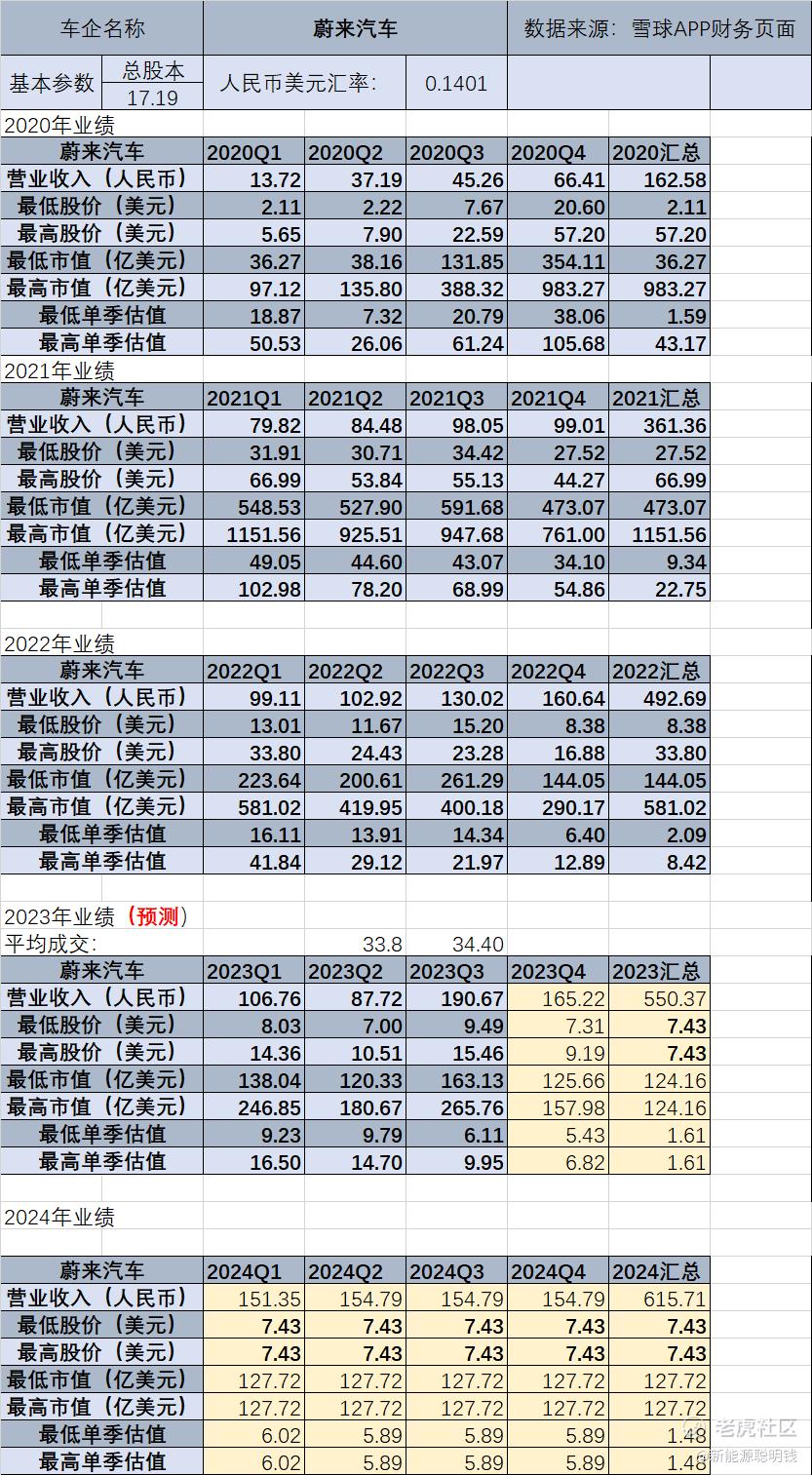

蔚来第三季度财报发布,蔚来第三季度营收为190.666亿元,环比增长117.4%,同比增长46.6%,创历史新高;净亏损为45.67亿元,同比扩大10.8%,环比下降24.8%;整车毛利率环比大幅提升至11%,重回两位数;现金储备452亿元,较上季度增加137亿元。

展望2023年第四季度,蔚来给出了4.7万辆至4.9万辆的交付指引,同比增长17.3%至22.3%;同时预期总营收为160.79亿元至167.01亿元,同比增长约0.1%至4.0%。

蔚来方面表示,受益于零部件成本、锂价下降以及效率的提升,预期第四季度整车毛利率将达到15%-18%。

根据蔚来汽车Q3财报的表现,以及交付指引,我们给出以下模型:

——在这个模型参数中,我们现在重点关注2024年的销量表现,目前来看,市场对蔚来2024年销量非常不看好,按照月均15000的销量下,2024年蔚来的估值才能跟理想一致。

因此只要后续追踪中,蔚来的销量能够稳定在15000-16000,那么其市值应该不会有太大的波动,如果能够借助新的ET7和ES7车型,以及ALPS车型让销量整体上获得增长,那么现在的蔚来明显就是低估的。

比起销量,目前可以多关注电话会议中提到的一些信息:

1.今年蔚来 NIO Day 将会发布一款旗舰车型,(已知信息: 代号Leo、NT3.0、旗舰迈巴赫)

解读:这款车传闻叫EE9,传闻交付时间是25年,因此这是一个大期货车型,对于蔚来而言更多是要实现每年NIO DAY都有新车发布的“潜规则”,同时也是蔚来对外展示自己未来的产品和技术水平的一个介质。

2.NIO Power 业务有分拆融资运营的可能性;

解读:NIO Power部分换电站是盈利的,分拆融资运营我们认为不是具备可能性,而是在未来会成为一种“必然性”,甚至从中短期来看NIO Power本身的投资价值都要大于蔚来的价值。但这里不是否定蔚来的价值,两者是完全不同的体系和商业逻辑,蔚来的运营模式意味着它本身有着极为可怕的后期潜力,这个以后再谈。

3.明年将开始建设多品牌之间共享换电网络,(包括蔚来、蔚来子品牌、第三方合作品牌);第三方品牌将根据蔚来新电池包设计换电车型;阿尔卑斯品牌将不会共享蔚来的销售网络。

解读:首先换电网络方面,新的ALPS品牌,以及合作的品牌用该会用到“第四代换电站”,而老的1、2代换电站则是蔚来品牌专属,至于第三代换电站,有可能会支持ALPS品牌,毕竟ALPS品牌发布之初,就得有一定数量的换电站作为基础才比较好卖(之前曾有过一些消息,都指向了ALPS和三代站是兼容的)。

ALPS跟蔚来不共享销售网络这件事也可以理解,毕竟这个品牌的定位是要低于蔚来的(20-30万),但这里最大的坑在于,如果要创建新渠道销售,这就意味着ALPS起量的速度会远远慢于预期,这对公司估值而言不是个好消息。所以接下来蔚来的估值,很大程度上取决于24年ALPS能够多块把渠道建设好,以及产品力本身跟友商对比起来能不能持平(换电已经是很大优势)。

4.蔚来方面表示,受益于零部件成本、锂价下降以及效率的提升,预期第四季度整车毛利率将达到15%-18%。

解读:在之前蔚来通过剥离免费换电权益实现了全系产品起步价格降3万后,ET5/5T的起步价格已经被打到了29.8万(不提BaaS是因为现在BaaS的价值越来越低了),成功刺激了一轮销量后,蔚来就再也没有推出过更强的促销政策。

从结果来看,蔚来的目的,是在销量别过于下滑的情况下,更多开始要保毛利,因为短期内这家车企想盈利确实有难度,但对于一个豪华品牌来讲,如果能向市场证明自己的毛利水平可以做到一个很高的程度,且不太影响销量,那么这意味着它向外界证明了蔚来的商业模式是没有问题的。

24年我们也很难看到蔚来盈利,但有了15-18%毛利的基础上,蔚来再通过改款车型去提升ES7、ET7的销量,以及针对BaaS政策的调整,相信可以将销量保持甚至超过每个月16000的水平。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。