旅游出行中概股,到底还是不是好股?

聊一下在线旅游出行行业的OTA,两个我一直在关注但也从来没下手(短期也不会下咸猪手)的中概股,携程和同程。也想跟大家讨论一下,关于旅游特别是出境游(无论是for work还是for fun吧),大家预期何如。

携程和同程,都是在21号发了财报。其实看数字是蛮哈宁额(上海话:吓人),携程3Q23的收入137亿,同比增长99%;同程3Q23是33亿元,同比增长61.1% 。当然Q3是传统上暑期出行的金八银九金十,但这俩收入将近翻倍式的暴涨,自然有人会怀疑,是不是因为去年的三季度——也就是3Q22的基数太低啦?

那就回去看看。其实你回到3Q22,当时收入同比增速也不差,携程同比+28.9%,同程+3.7%。最拉胯的其实是2Q22,同比降30%+的那种垮。但3Q22,放开的前夜,财务上可能率先复苏、权责发生了。如果非要去找某个Q3是拉的,那还要一直回溯到2020年Q3,同比暴跌40%。但无论怎么看,我们看疫情前,3Q19 携程收入是104亿,同程是20.88亿,这两个数字现在都大大超过;所以毋庸置疑,在线旅游出行OTA,已恢复甚至远超疫情前水平。

利润率也并不差,携程净利46亿,同比增长…1600%…,好吧财报利润是任人打扮的小姑娘——或者我们看non-GAAP项,差不多也是46亿,同比增长220%。而同程non-GAAP净利润6.2亿元,同比增长146.5%。non-GAAP 利润率,一个是33%,一个是19%。也都还行。所以财报不弱。

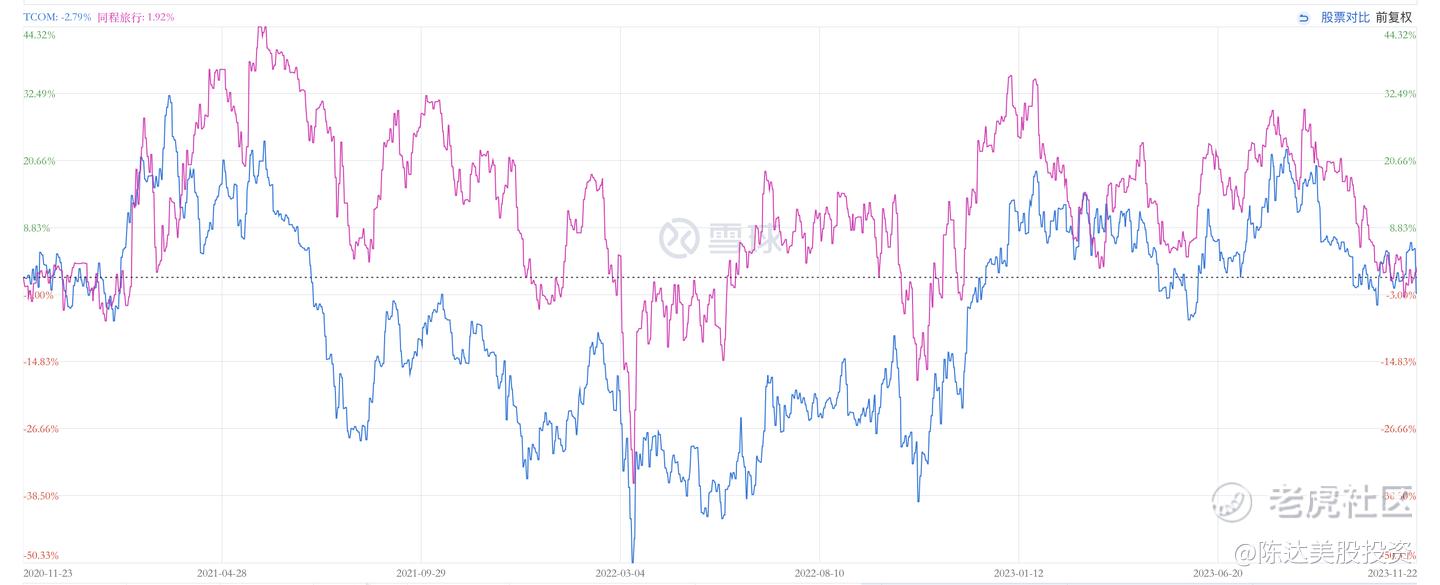

但资本市场看到这硬核业绩,却居然就崩崩了,携程美股暴跌10%+,同程港股也微跌1.6%以示。然后第二天有所回涨。

(携程与同程三年以来的股价)

那都把行业最冰的冰点都趟过去了,为什么股价害要暴跌呢?一个原因可能是,这两个股票与其他中概股不一样,2021年没有透支掉未来十年的增长,之后也没有反向十倍股的销魂走势。而第二个原因是行业整体未来的预期偏弱鸡,行业最冰的冰点,未必已经过去。

我认为虽然财报好看,但行业预期很差。预期总是个很玄幻的东西,是一门缥缈无形的艺术,毕竟在你们都认为我鸽了的时候,我真的鸽了,这亦是一种不鸽。而股价——就算是基本面投资——也是一个互相预判业绩的对弈。尤其是高毛利的出境游这一块,Q3数据很好(根据海关数据,中秋国庆出入境人次,恢复到2019年同期的85.1%。),但Q3除了长假外,暑期中后期到现在Q4中旬,出境游的复苏有点强弩之末势不能穿鲁缟的意思,开始有了放缓的苗头。大概有这么几个原因吧:

第一个是全球地缘冲突频发,联合国成了个摆设,大家动不动就秀武力值。这就给出境游,带来了非常大的——人命风险。巴以、俄乌这些热战之地以外,其实很多人怕碰到潜在黑天鹅,本来挺太平的地方,云卷云舒,冷不丁就吃颗导弹,这后果谁能承受。以色列也是,我记得跟大家说过以色列其实旅行很好玩,而且花费颇不少,客单价很高,特拉维夫是我去过的、世界上出租打表最贵的地方。但现在这些地方都没人去了,唱着歌跳着舞吃着火锅,突然被一锅团灭。这是一个旅行者无论如何不愿意承担的风险。

第二个,热战的地方毕竟小众,但最大众最大头的东南亚、日韩等传统的出境游热门目的地,也笼罩了一层阴霾。也是因为一些安全事件频发(虽然有一些是挺无厘头,但是在国内被自媒体一传播,吃瓜群众们就嗨起来了),还有诸如日本还有排污事件影响(虽然影响不到我,但那是会影响很多人的心理感受),所以国内游客对东亚东南亚境外出行需求大幅下降,复苏程度远不及预期。

第三,当前大家都懂的经济环境下,整体旅游消费复苏动力有限,毕竟这是靠经济实力说话的事儿——尤其是出境游,因为比较贵,所以更加discretionary ,但凡兜里没钱嘞,首先就是把去美国德州的旅行改成去山东德州。

除了出境游本身这一块的局促预期以外,第二个是竞争预期——携程与同程,尤其是携程受到的压迫。在整个旅游市场恢复规模相对稳定的情况下,这市场的蛋糕虽然没有太萎缩,但内部格局一定是此消彼长的态势:

第一,携程与同程,在产品上不说高度同质化吧,简直是一模一样,差异化基本没有;但同程依赖于微信生态,有较为稳定的公域流量供给,所以我们看到同程也在抢占携程的地盘;

第二,携程其实原来有一个很牛逼的地方,就是内容,这是同程不及的。但现在携程的内容端,正受到小红书、抖音等内容平台的夹击,随之而来,就是产品、流量、市场也同时被夹,业务量非常容易被侵蚀。我估计市场现在就等着,看你抖音什么时候深度干旅游了…抖音一来的话,啥携程同程,是不是都要蹲地上抱头,以示敬意?

第三, 旅游行业相对传统,服务也是基于线下体验,所以不太容易被AI等新技术概念所概念影响,资本市场对旅企,估值普遍一般。这个从携程与同程对应的业绩,以及其估值就看得出来。十年没涨的携程,终于也是来到了十五六倍的估值。

个人认为,以上两个大原因吧,导致对这两家公司的行业预期很弱。比如你看携程现在的市盈率,要远低于投行给的2024年预期市盈率(19倍),也就是说市场预期哪怕是明年的利润,也守不住;2023年是需求压抑完后爆发的昙花一现。所以在2023年压抑许久的旅游市场风风火火、水银泻地复苏之际,旅游OTA尤其是龙头携程的投资价值几何,还要再放个眼量?

————————

利益披露:作者不持有携程与同程的任何仓位,短期内没有交易计划;

本文不构成任何投资建议

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

投资有风险,决策需谨慎

陈老师给人的意见比较中肯,比电视上的专家要良心的多

疫情之后资本家们很喜欢旅游赛道,预期还是可以的

本来还想买进去携程的,你这搞得我不敢了

做多风险大的话,做空应该是有机会的