百度借AI之东风,能成功“翻身”吗?

本文首发于公众号:港美股淘金记,发掘价值个股,狙击市场行情

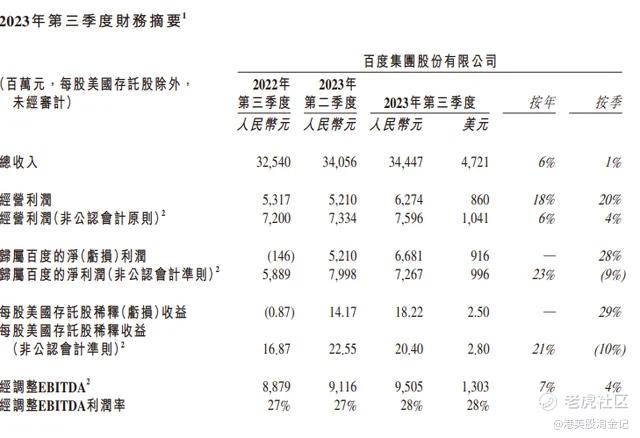

11月21日美股盘前,百度发布2023年三季度财报。财报显示,百度第三季度营收344亿元人民币,同比增长6%,超出市场预估的342.1亿元。归属于百度的净利润(non-GAAP)达73亿元,同比增长23%。

从盈利情况来看,经营利润为人民币63亿元,百度核心经营利润为人民币55亿元,百度核心经营利润率为21%。经调整的EBITDA(税息折旧及摊销前利润)95.05亿元人民币,同比上涨7%。

非公认会计准则下经营利润为人民币76亿元,大幅超出市场预估的68.8亿元,核心经营利润为人民币67亿元,远超市场预期的44亿元,非公认会计准则下百度核心经营利润率为25%。

据悉,自2023年第三季度起,百度股份回购金额为1.26美元,目前股份回购计划项下的累计回购额达3.51美元。

业务方面,市场上备受关注的便是其AI商业化进展方面,多款AI原生应用数据指标显著增长,近三个月内,文心一言向全社会开放,百度发布文心大模型4.0版本,目前文心一言用户数已达7000万。

在百度App,有64万创作者使用AI辅助创作工具生产了1400万条内容,获得300亿播放;百度网盘“云一朵”用户量已达2000万;百度文库AI新功能累计使用用户超3000万。

整体移动生态方面,百度App月9月的月活跃用户达到6.63亿,同比增加5%,托管业页占2023年第三季度百度核心在线营销收入的53%。

智能驾驶方面,百度的自动叫车服务萝卜快跑在2023年第三季度提供82.1万次乘车服务,同比增长73%。截至2023年9月30日,萝卜快跑为公众提供的累计单量达到410万。

其他业务方面,二季度小度出货量蝉联中国智能屏和智能音箱第一。

此外,在对于四季度的业绩指引中,AI云收入应该会在第四季度反弹至正增长,得益于生成AI相关业务的增长势头。

机构评级方面,大和维持百度“买入”评级,目标价由163港元上调4%至170港元。美银证券维持百度“买入”评级,目标价200美元。

随着大模型时代的到来,百度将过去十年的AI研发投入转化为商业化路径,正在迎来收获期。今年是AI元年,市场上造就了太多的AI市值神话,自11月1日开始,文心一言推出收费版,订阅费约为每月8美元,这标志着百度成为中国第一家实施收费的公司。

自港股8月新一轮杀跌以来,百度股价已下跌17%,今日因业绩爆表早盘涨超5%,后面大盘跳水,收涨4%。逆势上扬便是市场对于其业绩的认可。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

周围的朋友有在用文心一言的嘛

AI确实是大家都在关注的方向

百度这个业绩还是挺让人满意

这篇文章不错,转发给大家看看