理想三季度报大超预期,赛里斯无忧

声明:

1)股市有风险,投资需谨慎。文章里提到的所有上市公司,仅作为分析之用,不作为交易参考!

2)本公众号不荐股、不诊股。文章内容和观点仅仅是个人对公司的分析看法,不做估值,仅供阅读,不构成任何投资建议!

一、大盘调整,赛里斯休息一下

大盘在前面连续大涨之后进入温和调整,量能依旧不错,还有0.96万亿的成交额。

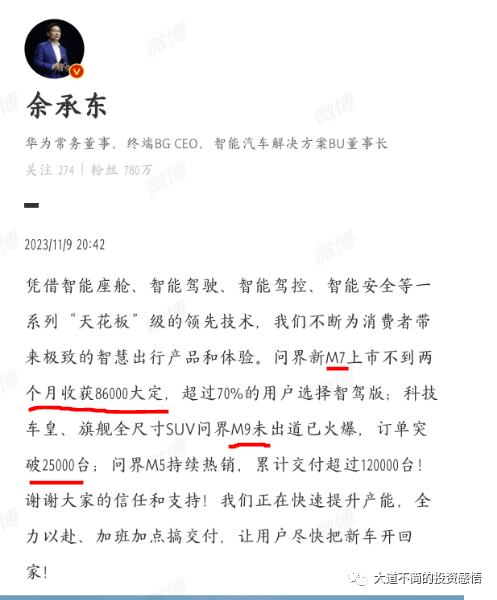

今天赛里斯大跌,其实前面赛里斯已经大涨了,晚上智界发布会分流一点华为的注意力,但是余承东晚上就发了一个文章,为赛里斯加油。可见余承东对赛里斯的关爱。

余承东的帖子有两个非常关键的数据

一个是M7的大定达到8.6万,还在高速增长。

第二是M9的盲定,已经达到2.5万了,有点超预期了,那么到M9发布之前预计可以达到4万的盲定。

赛里斯后面的预期就是M9的热销,短期S7会分流注意力,但是后面的M9是主菜。

继续记录我的指数。

大道指数为3478,跌1.48%,大道指数在大涨之后开始调整。

储能十股指数:为1654,涨1.1%。继续上涨,储能度过了基本面的最低点,技术上应当也是探底了。

我们来看看新能源15股指数为1819,持平。

二、理想3季度财报初步解读

理想发布了3季度财报,因为时间有限,先做一些简要解读:

1、净利润28亿是大超预期的,之前我的预测是25亿,华尔街的预计是0.24 EPS,实际是0.45,实际是大超预期的。

那么净利润这么好,主要是来自于保持了很好的毛利率,三季度的从9月份开始,理想开始降价促销,面对问界的冲击进行降价,就算理想给了很大的优惠,汽车毛利率21.2%,综合毛利率是22%,也是大超预期的。因为降价是从9月份开始的,七八月没有降价,9月的毛利率估计在20%左右,也是非常好的毛利率了。

这也说明了理想的规模上来了,规模效应带来了成本的下降,而成本下降带来了降价的资本。理想可以做到降价促销依旧保持20%的毛利率。

四季度应当依旧可以保持20%的毛利率,四季度的销量还会继续上升。

2、对四季度的指引依旧很强

四季度是12.5-12.8万的指引,平均每月是4.2万多,10月份是4万,后面两个月还会继续环比增长,这个指引略显保守。

之前理想说冲击月销5万,如果12月能月销5万的话,应当会超过指引的上线。

3、Mega产能做好了快速爬升的准备

Mega目前热度很高,预计也会进入热销,之前理想的L789的产能爬升都很高,第二个完整的月就可以上万,Mega是全新纯电,也有望继承之前的产能爬升和供应链管理能力,有望交付后快速爬升。

4、24年的新车型

24年上半年发布L6,然后下半年是M789三款纯电,应当还会有当然L789增程的改款车。

所以24年是大年,特别是L6是跑量的。应当会继承之前的产品力,又是一款产品力超强的车。

理想的每次财报都是给大家以惊喜,这次也不例外,既有利润超预期,又有四季度和24年的大预期。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

不是说华为不造车吗?为什么余大嘴还是到处煽风点火?

年底的理想大佬觉得能到什么位置?

理想对于华为的回应情商是真的好

增程改款明年未必能,25年可能性大。

赛力斯这是土鸡变凤凰了